UBS và sự lạc quan giữa cơn sốt cổ phiếu đắt đỏ

Huyền Trần

Junior Analyst

Cổ phiếu công nghệ dẫn dắt thị trường, UBS cho rằng định giá cao vẫn hợp lý nhờ tăng trưởng doanh thu, dòng tiền mạnh, chi phí vốn thấp và rủi ro suy thoái được kiểm soát.

Chúng ta đang bước vào một giai đoạn thú vị nhưng cũng đáng lo ngại của đợt tăng giá trên thị trường chứng khoán: Các lý do lạc quan và sự biện minh không mấy thuyết phục.

Không chỉ các nhà đầu tư nổi tiếng thận trọng đang dần thay đổi quan điểm, mà các ngân hàng cũng đang công bố những báo cáo nghiên cứu khẳng định rằng lần này thực sự khác biệt. Điều này thường được coi là dấu hiệu không mấy tích cực. Ví dụ, các chiến lược gia cổ phiếu của UBS đã đưa ra một báo cáo trong tuần này với quan điểm:

"Thay vì coi các mức định giá cao là dấu hiệu tiêu cực, chúng tôi khuyến nghị nhà đầu tư nên tìm hiểu lý do đằng sau hiện tượng này."

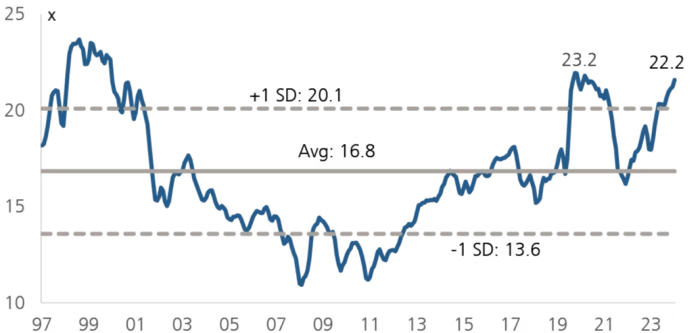

Ngân hàng cho rằng chỉ số S&P 500 nên được giao dịch ở mức giá gấp 22 lần lợi nhuận dự kiến của năm sau, cao hơn đáng kể so với mức trung bình dài hạn là 17.

Biểu đồ định giá S&P 500 qua các giai đoạn

Dưới đây là bốn lý do chính mà UBS tin rằng thị trường vẫn có thể tiếp tục tăng.

Lý do 1: Sự thống trị của cổ phiếu công nghệ

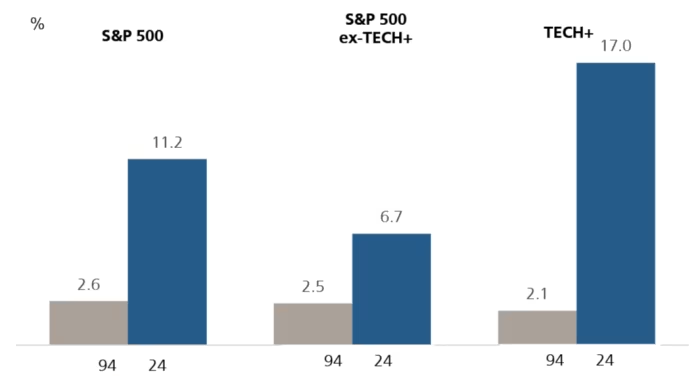

30 năm trước, khi internet chưa phổ biến và smartphone còn là điều xa vời, các công ty liên quan đến công nghệ chỉ chiếm 10% vốn hóa thị trường của S&P 500. Ngày nay, con số này đã tăng lên 40%. Trong khoảng thời gian đó, các công ty công nghệ tăng trưởng doanh thu nhanh hơn, với biên lợi nhuận cao hơn. Hệ quả là mức định giá chung của thị trường cũng tăng lên.

Tất nhiên, không có lý do gì phải lo lắng về sự trưởng thành của ngành công nghệ, dù điều này thường đi kèm với áp lực lợi nhuận và sự giám sát của chính phủ.

UBS cũng không quan ngại việc đà tăng của các công ty công nghệ lớn có thể chỉ dựa trên sự lạc quan về AI, mặc dù công nghệ này vẫn gặp vấn đề về tính hấp dẫn và khả năng ứng dụng cơ bản. Theo UBS:

"Mức định giá hiện tại ít liên quan đến tiềm năng của AI mà nhiều hơn là nhờ vào các yếu tố cơ bản vượt trội, cụ thể là tăng trưởng doanh thu nhanh và biên lợi nhuận EBIT cao bền vững."

Lý do 2: Các công ty hiện có dòng tiền mặt cao hơn, nên định giá cao là hợp lý.

UBS lập luận rằng khi so sánh giá của S&P 500 với dòng tiền tự do, mức định giá không quá cao. Các công ty vốn hóa lớn đã trở nên tập trung vào công nghệ và “nhẹ vốn” hơn trong hai thập kỷ qua, nghĩa là họ tạo ra nhiều tiền mặt hơn trên mỗi USD doanh thu.

Biểu đồ tăng trưởng và tỷ lệ của S&P 500 và các công ty công nghệ

Liệu xu hướng này có thể thay đổi? Khó nói, nhất là khi ngày càng có nhiều áp lực yêu cầu các công ty Mỹ chi tiêu nhiều hơn cho ngành công nghiệp nặng và sản xuất trong nước.

Lý do 3: Chi phí vốn của các công ty vẫn ở mức thấp.

UBS cho rằng mặc dù lợi suất trái phiếu kho bạc đã tăng trong vài năm gần đây, nhưng chênh lệch giữa lợi suất trái phiếu doanh nghiệp và chính phủ vẫn rất hẹp, giúp giữ chi phí vay của các công ty ở mức thấp.

Điều này có nghĩa là sự lạc quan chung đối với các thị trường rủi ro, yếu tố giúp giữ giá cổ phiếu cao, cũng đồng thời giữ chi phí vay thấp. Và đây được xem là lý do để giá cổ phiếu tiếp tục cao.

Lý do 4: Không có dấu hiệu suy thoái kinh tế.

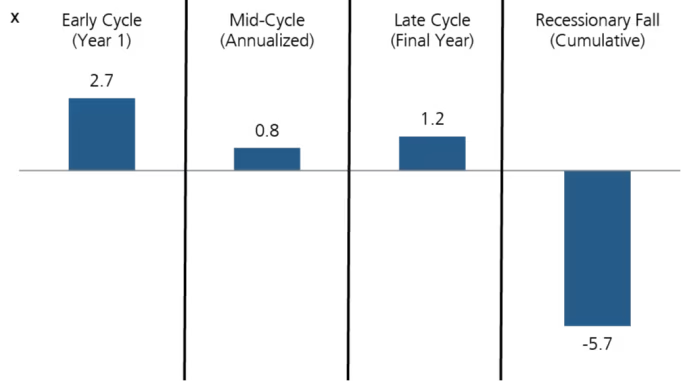

Theo UBS: "Nhiều nhà đầu tư cho rằng định giá cổ phiếu hoặc phần bù rủi ro cổ phiếu sẽ quay về mức giá trị hợp lý. Nhưng nghiên cứu của chúng tôi chỉ ra rằng định giá thường có xu hướng tăng trong các giai đoạn không có suy thoái, và chỉ giảm mạnh khi xảy ra suy thoái kinh tế. Với rủi ro suy thoái hiện tại đang được kiểm soát, định giá có khả năng tăng cao hơn vào năm 2025."

UBS thậm chí còn đưa ra một biểu đồ minh họa rằng cổ phiếu sẽ tiếp tục tăng cho đến khi ngừng tăng, và khi ngừng tăng thì sẽ giảm mạnh.

Biểu đồ so sánh hiệu suất giữa các nhóm cổ phiếu trong S&P 500

Vậy nên, miễn thị trường chưa giảm, hãy tiếp tục lạc quan và tận hưởng!

Financial Times