Thị trường kỳ vọng BoJ giảm lượng mua trái phiếu chính phủ Nhật Bản vào tuần tới

Trần Phương Thảo

Junior Analyst

Hơn một nửa các nhà kinh tế tham gia khảo sát dự báo BoJ sẽ quyết định cắt giảm lượng mua trái phiếu chính phủ Nhật Bản trong cuộc họp chính sách tuần tới

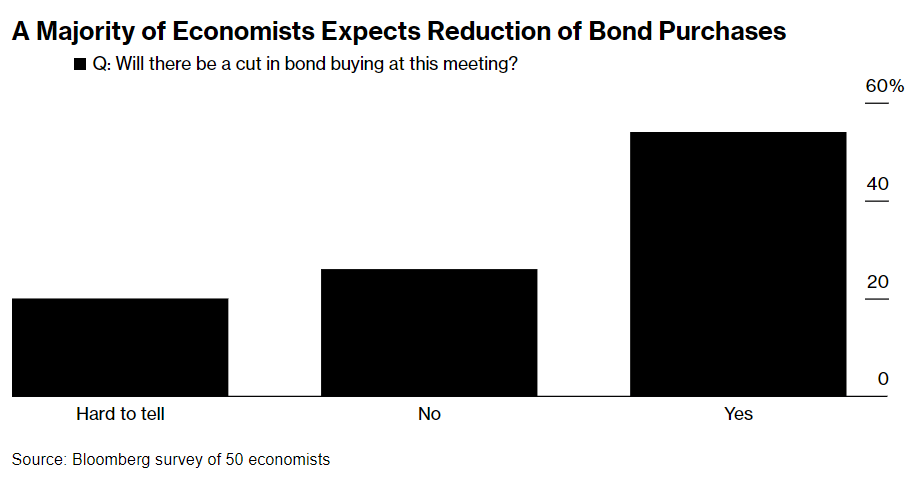

Theo khảo sát của Bloomberg, khoảng 54% trong số 50 nhà kinh tế cho biết BoJ sẽ giảm tốc độ mua trái phiếu từ khoảng 6 nghìn tỷ JPY mỗi tháng tại cuộc họp chính sách kết thúc vào ngày 14 tháng 6. Khoảng 70% cho rằng khả năng hành động như vậy sẽ tăng lên là do sự suy yếu gần đây của JPY

Các nhà kinh tế kỳ vọng BoJ giảm lượng mua trái phiếu chính phủ

Về thời điểm tăng lãi suất tiếp theo, cuộc thăm dò cho thấy nhiều nhà phân tích đang đẩy khung thời gian dự kiến ra xa hơn. Một phần ba các nhà kinh tế cho biết hiện mong đợi động thái này vào tháng 7, so với 19% giữ quan điểm đó khi được khảo sát vào tháng Tư. Tỷ lệ dự đoán quan chức sẽ đợi đến tháng 10 giảm từ 41% xuống còn khoảng 33%. Chỉ có một nhà kinh tế dự đoán lãi suất sẽ tăng vào tuần tới.

Hội đồng Thống đốc BoJ sẽ thảo luận về chính sách tiền tệ lần đầu tiên kể từ khi JPY giảm xuống mức thấp nhất trong 34 năm khiến Bộ Tài chính tiến hành biện pháp can thiệp tiền tệ mạnh mẽ nhất từ trước đến nay thông qua hai loạt đợt vào cuối tháng 4 và đầu tháng 5. Khoảng 3/4 số người trả lời cuộc khảo sát cho biết BoJ phải đối mặt với áp lực ngày càng tăng trong việc phản ứng với việc JPY suy yếu sau các hành động của chính phủ.

Nền kinh tế đã suy thoái hoặc trì trệ trong ba quý liên tiếp, và nhiều kỳ hạn trái phiếu chính phủ khác nhau đã ghi nhận lợi suất cao nhất trong một thập kỷ, vì vậy nhiều nhà quan sát BoJ cho rằng có khả năng các quan chức sẽ ưu tiên cắt giảm việc mua trái phiếu trước khi đẩy lãi suất ngắn hạn lên cao hơn.

Shinichiro Kobayashi, nhà kinh tế trưởng tại Mitsubishi UFJ Research & Consulting, viết: “Việc giảm mua trái phiếu là cách tốt nhất để hãm lại đà suy yếu của JPY vào thời điểm này khi xét đến nhu cầu điều chỉnh nới lỏng định lượng. Với sự suy đoán ngày càng tăng về một động thái như vậy, có nguy cơ JPY lao dốc nếu BoJ gây bất ngờ cho thị trường.”

Khi BoJ chấm dứt lãi suất âm với lần tăng lãi suất đầu tiên sau 17 năm vào tháng 3, các nhà hoạch định chính sách đã cam kết duy trì tốc độ mua trái phiếu hàng tháng ở mức khoảng 6 nghìn tỷ JPY mỗi tháng. Vào thời điểm đó, Ueda cho biết muốn xem thị trường sẽ tiếp thu chính sách như thế nào trước khi giảm lượng mua trái phiếu.

Các quan chức BoJ có thể sẽ xem xét liệu đây có phải là thời điểm thích hợp để giảm tốc độ mua trái phiếu hay không và liệu có cần cung cấp thêm thông tin chi tiết về triển vọng nhằm cải thiện khả năng dự đoán tại cuộc họp này hay không? - những người quen thuộc với vấn đề này đã trả lời với Bloomberg vào đầu tháng này.

Naomi Muguruma, chiến lược gia trưởng về thu nhập cố định tại Mitsubishi UFJ Morgan Stanley Securities, cho biết: “Việc đưa ra hướng dẫn về việc mua trái phiếu không phải là một sự kiện hoặc tách biệt với chính sách tiền tệ giống như Fed và ECB đã làm mà là ngược lại."

Ngày càng có nhiều sự tập trung vào hoạt động mua trái phiếu thường xuyên của BoJ, đặc biệt sau khi cơ quan này làm rung chuyển thị trường vào ngày 13 tháng 5 khi giảm lượng mua vào. Ngân hàng phải đối mặt với tình trạng thiếu nguồn cung trong hoạt động vào ngày 23 tháng 5 lần đầu tiên kể từ năm 2013.

Với việc BoJ đã ngừng cơ chế kiểm soát đường cong lợi suất và chấm dứt cam kết mở rộng cơ sở tiền tệ, những người tham gia thị trường sẽ khó dự báo quỹ đạo của thị trường trái phiếu hơn. Muguruma cho biết, việc mua trái phiếu của BoJ do đó đã trở thành tâm điểm trên thị trường, làm tăng thêm sự cấp bách của các cơ quan chức năng trong việc nâng cao khả năng dự đoán về lộ trình mua trái phiếu của họ.

Khoảng 65% số người tham gia khảo sát đồng ý với quan điểm đó, cho rằng ngân hàng nên đưa ra lộ trình về các kế hoạch điều chỉnh việc mua trái phiếu chính phủ.

Hiện tại, dường như có rất ít sự đồng thuận trên thị trường về các chi tiết cụ thể liên quan đến cách BoJ sẽ tiến hành thắt chặt định lượng vào tuần tới. Một số nhà kinh tế nhận thấy mức giảm là 1 nghìn tỷ JPY. Một số người cho rằng BoJ sẽ chỉ công bố kế hoạch cắt giảm việc mua trái phiếu trong những tháng tới.

USDJPY giao dịch quanh 156 vào cuối ngày thứ Năm tại Tokyo. Vào cuối tháng 4, USDJPY tăng mạnh lên mức 160.17, mức yếu nhất kể từ năm 1990, không lâu sau khi Ueda đưa ra nhận xét thể hiện ít lo ngại về việc đồng nội tệ suy yếu tại cuộc họp báo sau quyết định vào ngày 26 tháng 4. Sau đó, ông thay đổi giọng điệu để báo hiệu sự cảnh giác cao độ.

Bloomberg