Lãi suất tại Mỹ chạm mức cao nhất trong 2 thập kỷ

Đinh Nguyễn Trường Giang

Junior Analyst

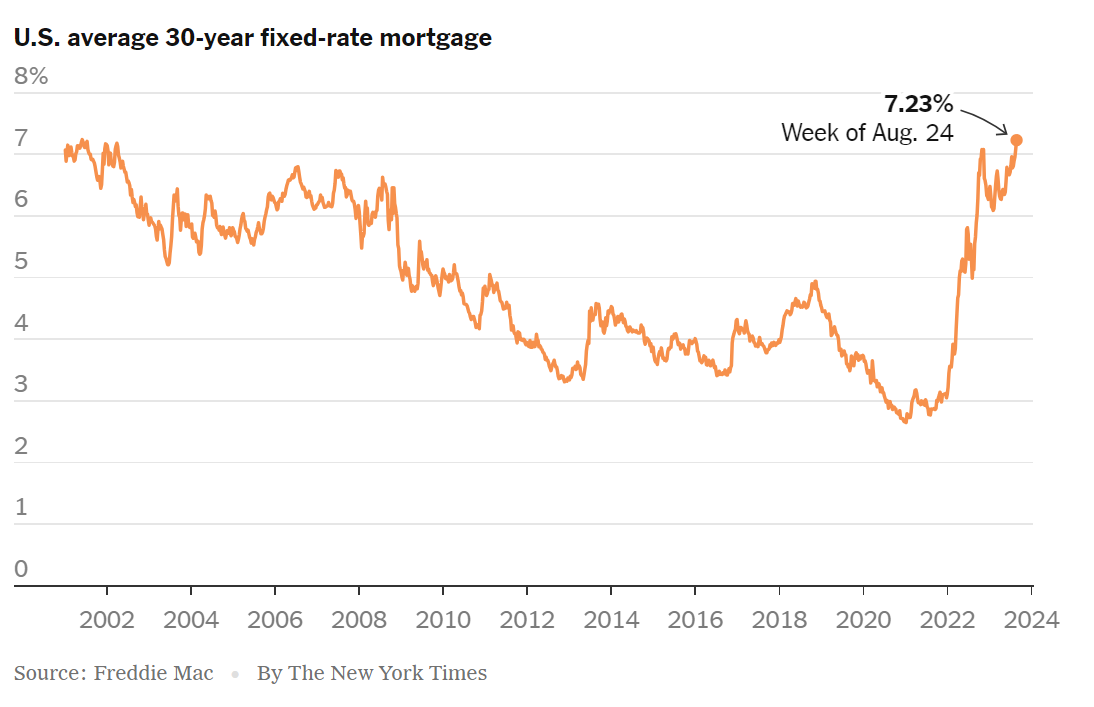

Lãi suất vay thế chấp đang ở mức cao nhất trong 22 năm, khiến thị trường nhà ở thắt chặt khi giá quá cao.

Người mua nhà đang chịu mức lãi suất trung bình 7.23% cho khoản vay thế chấp cố định 30 năm, loại khoản vay phổ biến nhất tại Hoa Kỳ. Đó là mức lãi suất cao nhất kể từ tháng 6/2001.

Đà tăng của lãi suất đã làm nguội đi nhu cầu mua nhà, doanh số bán nhà đã giảm mạnh so với năm trước. Và những người bán hàng đã mua được nhà với lãi suất thấp trong thời kỳ đại dịch đang do dự bán nhà vì họ lo sợ họ sẽ không thể tìm được một mức lãi suất tương đương khi họ trở thành người mua nhà.

Lãi suất vay thế chấp bị ảnh hưởng bởi nhiều yếu tố, hầu hết vượt ra ngoài tầm kiểm soát của chúng ta. Yếu tố quan trọng nhất là thị trường trái phiếu, nhưng điều đó không chỉ đơn giản như vậy, như Melissa Cohn, phó chủ tịch vùng khu vực tại William Raveis Mortgage, một công ty cho vay bất động sản, đã nói. "Hầu hết người tiêu dùng chỉ nhìn vào câu chuyện đơn giản, nhưng còn có những yếu tố khác đang hoạt động," bà nói. "Chúng ta có một nền kinh tế phức tạp hơn nhiều."

Những yếu tố nào ảnh hưởng đến lãi suất vay thế chấp?

Bắt đầu từ thị trường trái phiếu.

Lãi suất vay thế chấp, giống như nhiều khoản vay dài hạn khác, có xu hướng theo dõi lãi suất hoặc lợi suất trái phiếu chính phủ kỳ hạn 10 năm - được coi là an toàn nhất cho các ngân hàng vì nó được bảo đảm bởi chính phủ Hoa Kỳ. Đối với nhiều loại khoản vay, ngân hàng bắt đầu với lãi suất đó, thường được gọi là lãi suất không rủi ro, và sau đó tăng để phản ánh rủi ro lớn hơn của việc không được trả lại bởi người vay như người mua nhà.

Lợi suất trái phiếu 10 năm gần đây đã đạt đến đỉnh kể từ năm 2007, tăng lên 4.3%, phản ánh những nỗ lực của Fed để kiểm soát lạm phát bằng cách tăng chi phí vay. Fed thiết lập lãi suất ngắn hạn và kỳ vọng điều này có tác động lớn đến lợi suất của trái phiếu dài hạn.

Khi lạm phát tăng cao, Fed tăng lãi suất ngắn hạn để làm chậm nền kinh tế và giảm áp lực giá cả. Nhưng lãi suất cao hơn làm cho việc vay tiền của ngân hàng trở nên đắt đỏ hơn, vì vậy họ tăng lãi suất cho các khoản vay tiêu dùng, bao gồm cả vay thế chấp, để bù đắp. Điều này đã diễn ra suốt hơn một năm, với lãi suất Fed vượt 5%, từ gần như 0%, và lãi suất vay thế chấp cũng tăng theo.

Nền kinh tế mạnh mẽ cũng ảnh hưởng đến lãi suất vay thế chấp. Thị trường việc làm mạnh mẽ mang lại nhiều tiền hơn cho các hộ gia đình để tiêu, tăng cầu vay thế chấp, đẩy lãi suất lên cao hơn.

Ngân hàng cũng thường tổng hợp các khoản cho vay thế chấp của họ thành một danh mục, mà họ sử dụng để gọi vốn bằng cách bán nó cho nhà đầu tư. Đây được gọi là chứng khoán đảm bảo bằng thế chấp (MBS), một sản phẩm tương tự trái phiếu.

Để cạnh tranh với trái phiếu kỳ hạn 10 năm, người cho vay cần tăng lợi suất MBS của họ, đồng nghĩa với việc lãi suất cao hơn cho các khoản vay nhà ở. Chênh lệch giữa lợi suất trái phiếu 10 năm và MBS thường khoảng 2%.

Hiện tại, spread đang ở mức khoảng 3%, ảnh hưởng lớn đến thị trường nhà ở khi họ phải tăng lãi suất vay thế chấp, theo Lawrence Yun, nhà kinh tế trưởng của Hiệp hội các nhà môi giới bất động sản Quốc gia.

"Thật khó hiểu khoảng cách lại rộng và mạnh mẽ như thế này," ông nói.

Lãi suất sẽ ở mức cao trong bao lâu?

Các nhà kinh tế dự đoán rằng lãi suất vay thế chấp sẽ tiếp tục duy trì ở mức cao ít nhất trong vài tháng nữa. Và ngay cả khi chúng bắt đầu giảm, dự kiến rằng chúng sẽ ổn định ở mức cao hơn so với lãi suất 3% mà người mua nhà đã hưởng vào giai đoạn đầu của đại dịch.

Ông Yun nói ông kỳ vọng lãi suất sẽ bắt đầu giảm vào cuối năm, có thể giảm xuống 6 % vào mùa xuân. "Sự hợp lý nói rằng lãi suất nên thấp hơn," ông nói, chỉ ra rằng Cục Dự trữ Liên bang đã làm chậm lại việc tăng lãi suất.

Hiệp hội Ngân hàng vay mua nhà, một tổ chức ngành, gần đây đã dự báo rằng lãi suất vay thế chấp 30 năm trung bình sẽ giảm xuống 5 % vào quý 4 năm tới.

Các quan chức FED đã thừa nhận rằng họ sẽ cần xem xét các chi phí kinh tế ẩn của việc tăng lãi suất, và ông Yun nói rằng điều đó bao gồm thiệt hại đối với các ngân hàng khu vực, như việc sụp đổ của Silicon Valley Bank và Signature Bank.

Người mua có thể làm gì để có mức lãi suất thấp hơn?

Có vẻ như người mua nhà ít có sự linh hoạt hơn, nhưng có những điều họ có thể làm để có mức lãi suất thấp hơn, bà Cohn của William Raveis Mortgage nói.

Điểm tín dụng cao là điều quan trọng, bà nói, và trả trước cao, thường là ít nhất 20% giá mua. Người mua đủ tiêu chuẩn có thể thấy rằng họ đang ở trong một thị trường ít cạnh tranh hơn, điều này có thể làm cho việc thực hiện thỏa thuận dễ dàng hơn.

"Lãi suất sẽ thấp hơn trong vòng 12 đến 24 tháng tới," bà Cohn nói, và người mua có thể tái cấp vốn vay thế chấp của họ khi lãi suất giảm.

Bà cũng khuyên người tiêu dùng so sánh lãi suất từ nhiều người cho vay. "Không có phép màu nào cả," bà nói. "Bạn cần phải tham khảo nhiều nguồn."

New York Times