Fed cắt giảm lãi suất 50bps - nên hay không?

Huyền Trần

Junior Analyst

Sau khi đã phân tích các yếu tố ảnh hưởng đến cuộc họp Fed quan trọng nhất từ trước đến nay vào ngày mai, liệu sẽ cắt giảm lãi suất 50 bps hay 25 bps, và quyết định có dựa trên yếu tố chính trị hay là nhằm phòng ngừa rủi ro, hôm nay chúng tôi sẽ nhấn mạnh những rủi ro và lý do không thuyết phục nếu Fed chọn cắt giảm 50 bps.

Sau khi đã phân tích các yếu tố ảnh hưởng đến cuộc họp Fed quan trọng nhất từ trước đến nay vào ngày mai, liệu sẽ cắt giảm lãi suất 50 bps hay 25 bps, và quyết định có dựa trên yếu tố chính trị hay là nhằm phòng ngừa rủi ro, hôm nay chúng tôi sẽ nhấn mạnh những rủi ro và lý do không thuyết phục nếu Fed chọn cắt giảm 50 bps.

Mặc dù thị trường dự đoán khả năng cao (khoảng 70%) Fed sẽ cắt giảm lãi suất 50 bps vào ngày mai, Steven Englander từ Standard Chartered vẫn dự đoán rằng Fed sẽ chỉ giảm 25 bps trong cuộc họp ngày 18 tháng 9.

Steven Englander từ Standard Chartered cho biết, dựa trên dữ liệu kinh tế gần đây, việc quyết định cắt giảm lãi suất 50 bps không phải là một sự lựa chọn tốt. Mặc dù có các báo cáo từ Wall Street Journal và Financial Times trong thời gian cấm đưa tin gợi ý rằng một số thành viên FOMC có thể muốn bắt đầu với việc cắt giảm 50 bps, vẫn chưa rõ liệu các báo cáo này có phản ánh những bình luận không chính thức của các quan chức Fed trong thời gian cấm đưa tin hay không.

Standard Chartered ủng hộ việc cắt giảm 25 bps vì dữ liệu lạm phát hiện tại không cho thấy cần phải hành động nhanh chóng để đạt mục tiêu lạm phát 2%. Chúng tôi dự đoán chỉ số lạm phát cơ bản PCE sẽ chỉ giảm rõ ràng về mức 2% vào quý I-2025. Nếu tất cả các dữ liệu về lao động và hoạt động kinh tế đều xấu như sự gia tăng tỷ lệ thất nghiệp trong năm qua, chúng tôi có thể xem xét việc cắt giảm 50 bps. Tuy nhiên, tỷ lệ thất nghiệp là chỉ số duy nhất cho thấy sự suy giảm nghiêm trọng. Trừ khi chỉ số PCE cơ bản gần đạt 2% và các chỉ số khác cũng phản ánh sự suy giảm, chúng tôi không thấy lý do đủ mạnh để thực hiện việc cắt giảm 50 bps.

Những lý do không hợp lý để cắt giảm 50 bps:

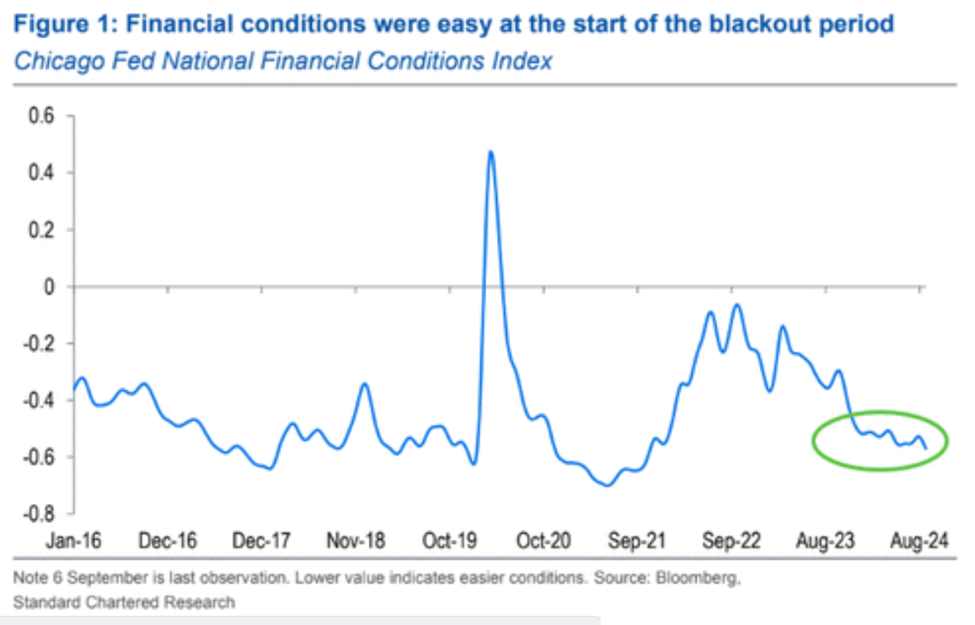

1. Fed không thể để các thị trường tài sản thất vọng. Chỉ số chứng khoán hiện chỉ thấp hơn mức cao kỷ lục 1.5% và đã tăng 26.5% so với cùng kỳ năm ngoái tính đến ngày 16/ 9. Lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm hiện thấp hơn 25 bps so với đầu tháng 9. Trước các báo cáo tin tức nói trên, điều kiện tài chính đã rất dễ dàng. Vì vậy, khó có khả năng thị trường tài sản sẽ quá nhạy cảm đến mức một thông điệp “chưa phải lúc này” về việc cắt giảm 50 bps sẽ gây ra sự thất vọng kéo dài.

Kinh tế không quá suy yếu: Việc cắt giảm 25 bps thay vì 50 bps sẽ không gây ra một cuộc suy thoái kinh tế nghiêm trọng. Mô hình kinh tế không cho thấy nền kinh tế sẽ rơi vào khủng hoảng chỉ vì những thay đổi nhỏ trong chính sách. Để xảy ra tình trạng suy thoái, cần có một cuộc khủng hoảng kinh tế hoặc thị trường, nhưng hiện tại các điều kiện đều ổn định.

Kinh tế đang trên đà đạt mục tiêu lạm phát 2%: Hiện tại, không có bằng chứng rõ ràng cho thấy nền kinh tế đang tiến nhanh đến mục tiêu lạm phát 2%. Chúng tôi tin rằng khả năng đạt mục tiêu là cao hơn, nhưng dữ liệu hiện tại chưa phản ánh điều đó. Dự đoán của chúng tôi và đồng thuận của thị trường cho thấy chỉ số lạm phát cơ bản PCE có thể đạt 2.7% so với cùng kỳ năm ngoái vào tháng 8, và có thể không giảm mạnh trong phần còn lại của năm 2024. Việc đạt mục tiêu lạm phát có thể phụ thuộc vào mức độ lạm phát trong quý I/2025.

Sự lệch lạc về lạm phát chủ yếu do tác động cơ sở: Tác động cơ sở thường không quan trọng vì chúng phản ánh tình hình của năm trước. Tuy nhiên, sự gia tăng giá cả trong quý I đã xảy ra liên tục trong hai năm qua, và chúng tôi chưa biết rõ liệu điều này do ảnh hưởng mùa vụ còn tồn tại hay chỉ là ngẫu nhiên. Dữ liệu quý I/2025 sẽ giúp xác định liệu lạm phát hàng tháng thấp có được duy trì hay không.

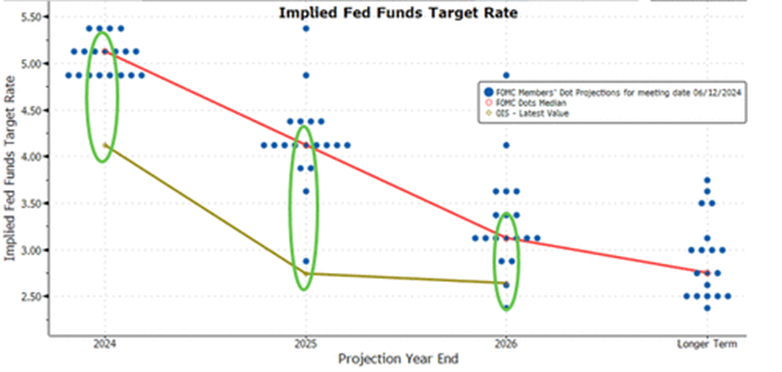

Tỷ lệ thất nghiệp có thể gia tăng nếu không cắt giảm mạnh: Dữ liệu kinh tế hiện tại còn đa dạng. Chưa có nhiều bằng chứng về sa thải quy mô lớn, và hoạt động kinh tế chậm lại nhưng chưa đến mức suy thoái. Nếu tỷ lệ thất nghiệp tăng mạnh, chẳng hạn lên 4.5% vào các cuộc họp FOMC tháng 11 hoặc tháng 12, thì có thể có lý do để xem xét cắt giảm 50 bps.

Cắt giảm 25 bps không tệ bằng cắt giảm 50 bps: Chúng tôi không đồng ý với quan điểm của thị trường về quản lý rủi ro. Đối với FOMC, câu hỏi là liệu cắt giảm 50 bps khi lẽ ra nên cắt giảm 25 bps có phải là sai lầm lớn hơn, hoặc ngược lại. Chúng tôi cho rằng cắt giảm 25 bps có thể đi kèm với thông điệp rõ ràng rằng FOMC sẽ theo dõi tình hình và xem xét việc cắt giảm 50 bps nếu cần. Nếu tỷ lệ thất nghiệp trong tháng 9 tăng lên 4.5%, thị trường sẽ chuẩn bị cho một đợt cắt giảm 50 bps, và nếu tỷ lệ này tiếp tục tăng trong tháng 10 và tháng 11, có thể sẽ có thêm các đợt cắt giảm 50 bps tiếp theo.

Lãi suất thực quá cao không phải là lý do chính: Chủ tịch Powell đã nói rằng ông dựa vào dữ liệu và nghi ngờ các chỉ số khó đo lường. Lãi suất thực cân bằng khó đo lường chính xác trong thời gian thực. Gần đây, có nhiều cuộc thảo luận về việc lãi suất thực không có ảnh hưởng lớn đến hoạt động. Mặc dù lãi suất thực có thể quan trọng trong dài hạn, nhưng sự khác biệt này không có tác động lớn trong ngắn hạn.

Các rủi ro của việc cắt giảm 50 bps:

1. Dự đoán có thể sai: Ba tháng trước, dự đoán của FOMC đã thay đổi từ ba lần cắt giảm xuống một lần trong năm 2024. Sự lạc quan hiện tại về lạm phát và bi quan về thất nghiệp có thể không chính xác. Nếu các dự đoán sai, Fed có thể rơi vào tình trạng phải điều chỉnh chính sách liên tục.

2. Cắt giảm 50 bps vào tháng 9 có thể bị coi là động thái chính trị: Với những quan điểm khác nhau về độc lập của Fed, cựu Tổng thống Trump có thể coi việc cắt giảm 50 bps là sự hỗ trợ chính trị ngầm để làm tăng sự tự tin và thị trường tài sản theo cách có lợi cho Đảng Dân chủ. Từ góc độ thể chế, Fed không nên đưa ra quyết định sát nút trước cuộc bầu cử nếu điều đó có thể bị coi là thiên lệch về chính trị.

Lý do không hợp lý để cắt giảm 25 bps thay vì 50 bps:

Sợ làm rối loạn thị trường: Nếu FOMC có bằng chứng rằng lạm phát và hoạt động đang giảm mạnh, thì việc trì hoãn cắt giảm 50 bps vì sợ làm thị trường hoảng sợ có thể không hợp lý. Thị trường có khả năng nhận ra tình hình thực sự nhanh chóng, và việc cắt giảm không đủ có thể khiến Fed bị tụt lại so với tình hình thực tế.

Cuối cùng, với việc thị trường dự đoán chính sách nới lỏng nhiều hơn so với dự đoán trước đó của Fed, các thành viên Fed sẽ phải chịu áp lực lớn để điều chỉnh dự báo của mình một cách đáng kể.

Như Englander đã kết luận, để có lý do cho dự đoán cắt giảm thêm 75 bps vào tháng 11 và tháng 12, tỷ lệ thất nghiệp cần phải tăng đáng kể trong quý IV và năm 2025 theo dự báo SEP. Tuy nhiên, tỷ lệ thất nghiệp không nên tăng đến mức khiến Fed lo ngại về một cuộc suy thoái nghiêm trọng.

Powell đang phải đối mặt với một bài toán khó: cân bằng giữa việc đáp ứng áp lực chính trị, dự đoán một cuộc suy thoái nghiêm trọng, hay trình bày việc cắt giảm lãi suất mạnh mẽ như một biện pháp phòng ngừa cần thiết (vì Fed đã từng thành công trong các dự đoán trước đó, như lạm phát "tạm thời").

Cắt giảm 50 bps mà sau đó sai lầm có thể gây hậu quả nghiêm trọng hơn so với việc cắt giảm 25 bps mà sau đó sai lầm.

Zero hedge