Cựu quan chức RBA: Lãi suất sẽ chỉ được cắt giảm vào cuối năm 2025

Trần Phương Thảo

Junior Analyst

Theo cựu quan chức cấp cao của RBA, Jonathan Kearns, lãi suất của Úc vẫn quá thấp để nhanh chóng dập tắt lạm phát và do đó, việc nới lỏng chính sách chỉ có thể bắt đầu vào nửa cuối năm 2025

Kearns, người đã rời RBA năm ngoái sau gần ba thập kỷ, hiện là nhà kinh tế trưởng tại công ty quản lý tiền tệ Challenger, cho biết khi RBA bắt đầu cắt giảm lãi suất, các nhà hoạch định chính sách sẽ chỉ thực hiện động thái đó hai lần trong sáu tháng do lãi suất hiện tại không cao hơn nhiều so với mức trung bình. Ông từng đứng đầu bộ phận thị trường trong nước và ổn định tài chính ở RBA trước khi mãn nhiệm.

Theo ước tính của Kearns, lãi suất trung bình của Úc – khi chính sách không thắt chặt cũng không nới lỏng – là khoảng 3.5%. Lãi suất đang ở mức đỉnh trong 12 năm: 4.35%.

Quan điểm của Kearns, được đưa ra sau khi RBA giữ nguyên lãi suất trong cuộc họp thứ tư liên tiếp trong tuần này. Một cựu quan chức RBA khác, Luci Ellis, hiện là nhà kinh tế trưởng của Westpac Banking cũng dự đoán kịch bản lãi suất ở mức cao hơn trong thời gian dài hơn nhưng dự đoán việc cắt giảm lãi suất sẽ có nhiều khả năng xảy ra vào cuối năm nay, giống như nhiều nhà phân tích. Sự đồng thuận chung là lãi suất sẽ giảm xuống 3.6% vào tháng 9 năm 2025.

Kearns cho biết: “Khi nói đến áp lực giá trong nước, không có nhiều động lực giảm phát”, đồng thời nhấn mạnh rằng kể từ giữa năm 2023, các chỉ số về lạm phát phi thương mại hoặc lạm phát trong nước hầu như không thay đổi.

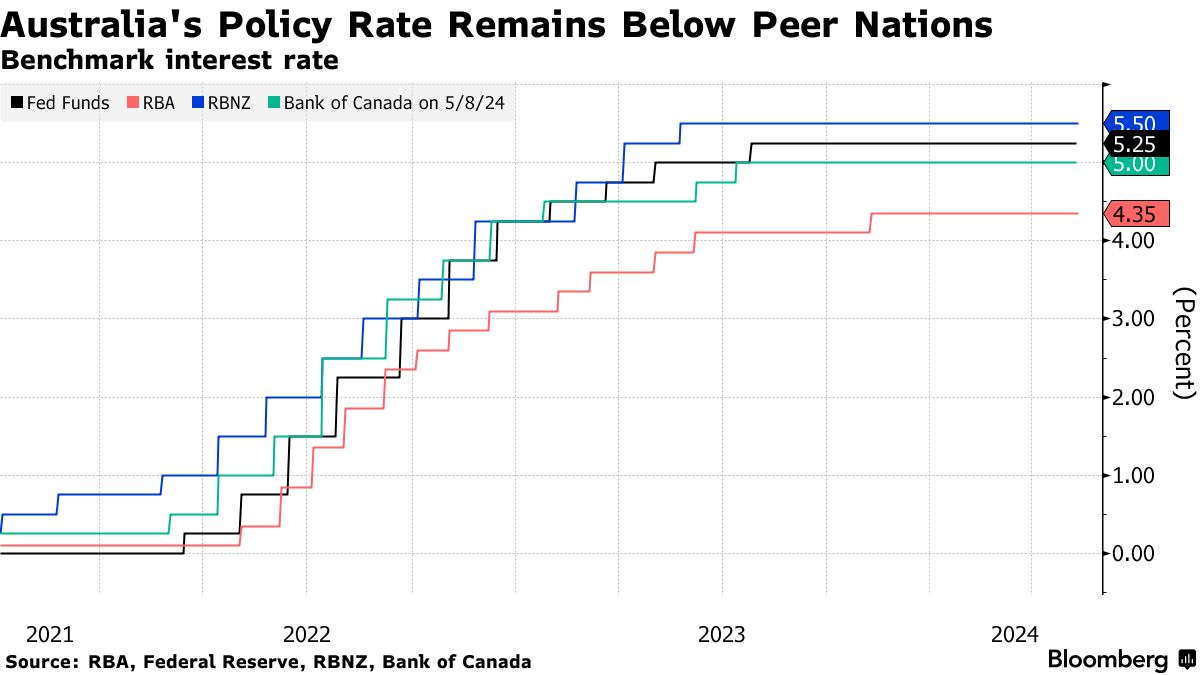

Lãi suất ở Úc vẫn thấp hơn nhiều quốc gia

Thống đốc Michele Bullock hôm thứ Ba đã bảo vệ quyết định giữ nguyên lãi suất và không đưa ra quan điểm cứng rắn xung quanh khả năng tăng lãi suất một lần nữa.

Bà nhấn mạnh rằng chính sách hiện tại thắt chặt và khó có thể cần phải thắt chặt hơn nữa, dù RBA cần “cảnh giác về nguy cơ lạm phát cao tiếp tục”.

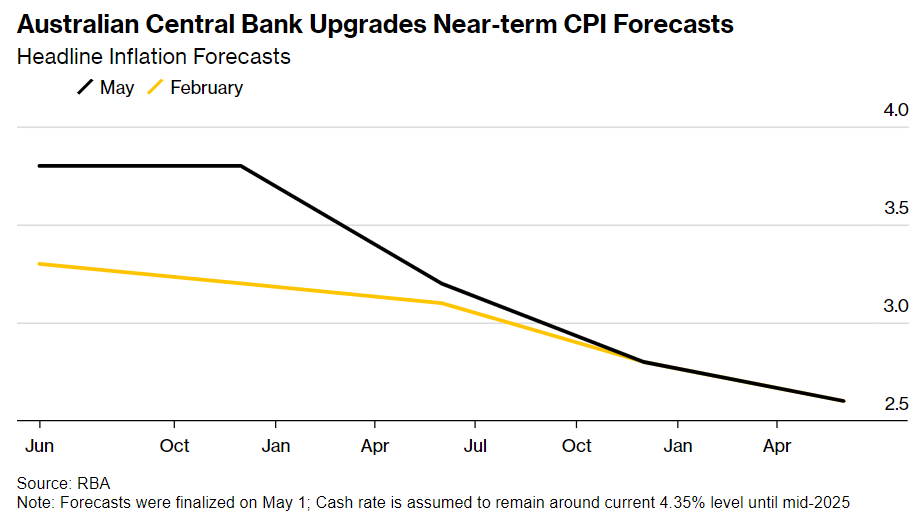

Lạm phát được dự đoán tăng 3.6% trong ba tháng đầu năm 2024 so với mục tiêu 2% -3% của ngân hàng trung ương. RBA phải nâng triển vọng lạm phát trong dự báo kinh tế hàng quý.

Điều đó cũng thu hút sự chú ý của Kearns vì động thái như vậy thường liên quan đến việc tăng lãi suất.

Ông nói: “RBA đã không tăng lãi suất trong tuần này ngay cả sau khi nâng dự báo lạm phát, điều này cho tôi biết rằng các nhà hoạch định chính sách sẽ trì hoãn trong một thời gian dài sắp tới và việc cắt giảm lãi suất khó có thể xảy ra trước nửa cuối năm tới”.

Ellis của Westpac, người giám sát dự báo kinh tế của RBA và là cố vấn cho cựu thống đốc, không loại trừ khả năng thắt chặt hơn nữa. Bà nói trong một bài đăng video hôm thứ Tư: “Mặc dù việc tăng lãi suất vẫn còn được cân nhắc, nhưng kết quả có nhiều khả năng xảy ra hơn là lãi suất sẽ được giữ nguyên cho đến cuối năm nay hoặc lâu hơn”.

RBA nâng dự báo lạm phát

Kearns cho biết RBA phải đối mặt với các vấn đề về uy tín sau một loạt sai sót dự báo kể từ khi lạm phát tăng vọt vào năm 2021 khi đại dịch dịu bớt. Ví dụ, dự báo của họ vào tháng 2 năm 2021 cho thấy lạm phát sẽ giảm từ mức dự kiến 3% vào tháng 6 xuống còn 1.5% vào cuối năm 2022. Tuy nhiên, thực tế thì lạm phát đã đạt đỉnh 7.8%.

Thật vậy, lạm phát đã vượt quá dự báo của RBA trong hầu hết năm 2021 và 2022.

Ông cho biết, trong số 14 lỗi dự báo lớn nhất trong khoảng thời gian 18 tháng, 10 lỗi đã xảy ra kể từ năm 2021.

Ông nói thêm rằng rủi ro chính sách do lạm phát vượt quá dự báo lớn hơn nhiều so với rủi ro do lạm phát thấp hơn dự đoán.

Kearns cho biết: “Sự chênh lệch lớn về lạm phát dự báo và lạm phát thực có nguy cơ làm suy yếu niềm tin vào mục tiêu lạm phát của RBA, khiến công việc của RBA trở nên khó khăn hơn”.

Bloomberg