Cuộc chiến thương mại với Trung Quốc: Trump không cần đổ thêm dầu vào lửa!

Huyền Trần

Junior Analyst

Kinh tế Mỹ hiện đang dẫn dắt tăng trưởng toàn cầu và phục hồi mạnh mẽ, trái ngược với tình hình trì trệ ở Trung Quốc. Trump không nhất thiết phải tăng áp lực lên Trung Quốc vì điều này có thể gây nguy cơ lạm phát cho người tiêu dùng Mỹ.

Trung Quốc ngày nay không còn là Trung Quốc của năm 2016 khi từng chào đón Donald Trump. Nền kinh tế, từng được kỳ vọng sẽ nhanh chóng vượt qua Mỹ để trở thành cường quốc kinh tế hàng đầu, nay đã bộc lộ những điểm yếu sâu sắc, khó có thể giải quyết nhanh chóng. Trong khi đó, tổng thống đắc cử Mỹ có vẻ như chuẩn bị cho một cuộc đối đầu thương mại căng thẳng, dù cuộc chiến này có lẽ không còn cần thiết.

Sau tám năm, cục diện kinh tế toàn cầu đã thay đổi đáng kể. Sự ngưỡng mộ và kỳ vọng vào thành công của Trung Quốc đã giảm sút, và hiện tại, Mỹ lại nổi lên như nền kinh tế dẫn đầu. Trước thềm bầu cử, Quỹ Tiền tệ Quốc tế dự báo triển vọng lạc quan hơn cho Mỹ, trong khi hạ dự báo đối với Trung Quốc. Dù Trump từng nhấn mạnh viễn cảnh u ám về tăng trưởng và lạm phát của Mỹ trong chiến dịch tranh cử, nhưng Mỹ vẫn giữ vai trò lãnh đạo kinh tế thế giới.

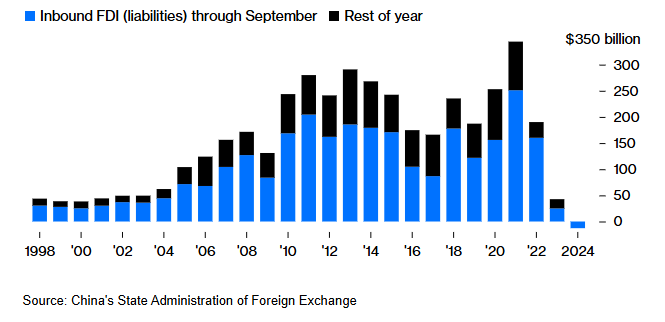

Mới đây, Bắc Kinh công bố một số liệu đáng lo ngại: Các công ty nước ngoài đang dần rút vốn khỏi Trung Quốc, thặng dư thương mại tăng mạnh, và lạm phát gần như bằng không, tất cả cho thấy nhu cầu nội địa đang yếu đi. Những con số này không chỉ là bằng chứng về nhu cầu kích thích kinh tế, mà còn cho thấy sức mạnh nội tại đang suy giảm dù các biện pháp hỗ trợ tăng trưởng đã được đưa ra. Nếu đà suy giảm đầu tư tiếp tục, năm nay Trung Quốc có thể ghi nhận dòng vốn đầu tư nước ngoài rút ròng lần đầu tiên kể từ năm 1990, sau vụ Thiên An Môn, khi quốc gia này bị cô lập. Phải mất nhiều năm và sự hỗ trợ từ Washington, Trung Quốc mới gia nhập WTO, tạo bước ngoặt cho sự phát triển.

Khi tốc độ tăng trưởng dần chậm lại, Trung Quốc đang xuất khẩu nhiều hơn rất nhiều so với nhập khẩu, với thặng dư thương mại dự kiến đạt gần 1 nghìn tỷ USD trong năm nay. Trong 10 tháng đầu năm 2024, xuất khẩu vượt xa nhập khẩu. Suốt hai thập kỷ qua, các nước phương Tây đã thúc giục Trung Quốc giảm phụ thuộc vào xuất khẩu và phát triển thị trường nội địa. Tuy nhiên, cuộc khủng hoảng trong ngành bất động sản, khi nhiều tập đoàn lớn phá sản, đã làm giảm nhu cầu tiêu dùng ngay cả khi các biện pháp hạn chế Covid nghiêm ngặt được gỡ bỏ. Tình trạng này càng thêm trầm trọng khi Chủ tịch Tập Cận Bình siết chặt quản lý nhiều doanh nghiệp nội địa, từ dịch vụ gọi xe, game cho đến giáo dục.

Trung Quốc vẫn là một nền kinh tế lớn và có tiềm năng hồi phục, nhưng "sự đặc biệt" của Trung Quốc đã bị thử thách. Năm 2016, GDP tăng gần 7% dù đã giảm nhẹ từ một mức rất cao. Năm nay, việc đạt mục tiêu tăng trưởng 5% trở thành thách thức. Sự bi quan bao trùm lên nền kinh tế, bất chấp các biện pháp kích thích gần đây và cam kết hỗ trợ thêm. Trong khi đó, Trump cam kết tiếp tục áp thuế, tạo thêm áp lực mà Trung Quốc khó có thể gánh thêm trong giai đoạn này.

Một năm tồi tệ đối với nguồn vốn nước ngoài tại Trung Quốc

Khi Donald Trump đánh bại Hillary Clinton, bầu không khí khá ảm đạm, dù nguyên nhân không hẳn liên quan đến Trung Quốc. Lúc đó, Mỹ đang trong quá trình phục hồi sau khủng hoảng tài chính cho vay dưới chuẩn, nhưng quá trình này bị chê là “phục hồi không tạo việc làm” do thiếu hỗ trợ tài khóa. Lãi suất dài hạn trên thị trường và lãi suất ngắn hạn do Fed kiểm soát đều ở mức thấp. Ở châu Âu, tình hình càng bi quan hơn: Lợi suất trái phiếu chính phủ ở Đức, Pháp và Hà Lan đều âm. Tại Nhật Bản, ngân hàng trung ương hạ lãi suất xuống dưới 0, và mục tiêu lạm phát 2% vẫn chỉ là kỳ vọng. Toàn cảnh kinh tế toàn cầu lúc đó rất thận trọng và nhà đầu tư thường tránh rủi ro.

Tuy nhiên, bầu không khí bi quan này đã không kéo dài. Kinh tế Mỹ trải qua chu kỳ tăng trưởng dài nhất trong lịch sử, chỉ bị chấm dứt bởi Covid-19 chứ không phải các chính sách của Trump. Cuộc suy thoái do đại dịch gây ra khắc nghiệt nhưng nhanh chóng kết thúc. Hiện tại, kinh tế Mỹ khởi sắc, dù nhiều cử tri của Trump vẫn chưa cảm nhận rõ. Trước khi Trump đắc cử, đồng USD đã có đà tăng trưởng mạnh và càng được đẩy mạnh sau chiến thắng của ông. Tuần qua, cổ phiếu và lợi suất trái phiếu chính phủ đều tăng, phần nào nhờ vào cam kết duy trì giảm thuế và cắt giảm quy định của Trump. Ông cũng tuyên bố sẽ áp mức thuế mạnh lên hàng hóa Trung Quốc và tăng thuế với hàng nhập khẩu từ các nước khác. Nhiều nhà kinh tế cho rằng những biện pháp này có thể làm lạm phát gia tăng, điều mà nhiều cử tri lo ngại và ngăn Fed giảm lãi suất sâu hơn.

Dù còn khiếm khuyết, nền kinh tế Mỹ vẫn đang chứng tỏ vai trò của mình trong hỗ trợ tăng trưởng toàn cầu, một vai trò từng thuộc về Trung Quốc. Trump cần tránh những sai lầm không cần thiết làm tổn hại đến vai trò này. Trung Quốc mà Trump từng đối đầu trong nhiệm kỳ đầu không còn giống như hiện tại. Ông không cần gây thêm áp lực lên Trung Quốc hay tạo thêm rủi ro lạm phát cho người tiêu dùng Mỹ. Một chút thấu hiểu về điều này sẽ là một bước tiến lớn.

Như Tôn Tử từng nói: “Chiến thắng lớn nhất là chiến thắng không cần giao tranh.”

Bloomberg