Vàng chính là “đồng tiền” ổn định nhất trong dài hạn

CPM Group gần đây mới cho ra một video nói về sức mua của vàng đang giảm dần theo thời gian. Theo phân tích của tôi, nhận định này là sai lầm. Sức mua của vàng ổn định rõ rệt và vượt trội hơn so với bất kì loại tiền tệ nào.

Nếu vàng không giữ được sức mua, tại sao các nhà đầu tư dài hạn và các ngân hàng trung ương lại cất giữ nó trong kho của họ trong nhiều thập kỷ? Vàng hầu như không có nhiều ứng dụng trong công nghiệp, vậy thì tại sao mọi người lại tích trữ nhiều vàng như vậy nếu nó sẽ mất giá trị theo thời gian? Sự thật là vàng giữ được giá trị của nó, và sự ổn định trong sức mua trong dài hạn là lý do chính mọi người sở hữu kim loại này.

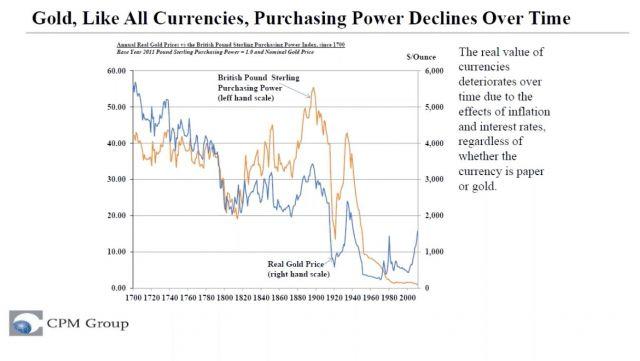

Nhưng cũng có một tiếng nói phản biện. Vào ngày 21 tháng 8 năm 2020, công ty tư vấn kim loại quý CPM Group đã phát hành một video trên YouTube, cho thấy trong dài hạn, giá trị của vàng sẽ giảm xuống. Tôi sẽ không đi sâu vào chi tiết của video, nhưng thông điệp cốt lõi là sức mua của vàng luôn luôn giảm. “Giống như mọi loại tiền tệ khác”, CPM Group cho biết. Trong video, một biểu đồ thể hiện giá vàng thực (đã điều chỉnh lạm phát) ở Anh từ năm 1700 cho tới năm 2011. Như bạn thấy ở dưới đây, sức mua của vàng có xu hướng giảm:

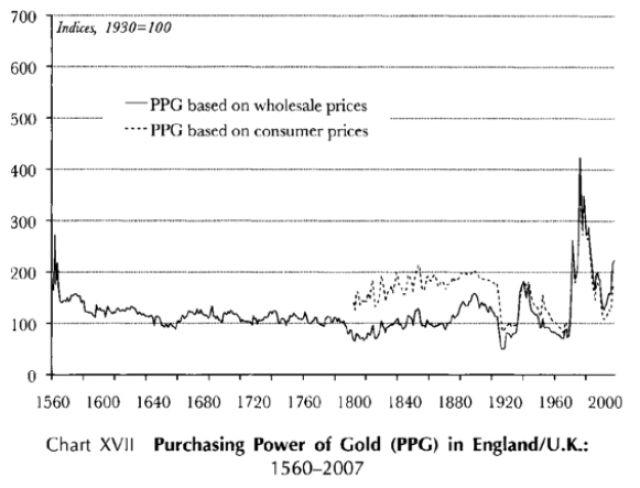

CPM Group ghi chú rằng dữ liệu của họ được lấy từ một cuốn sách có tên là The Golden Constant, được viết bởi Giáo sư Roy Jastram. Tôi may mắn có được cuốn sách này. Dưới đây là một biểu đồ được trích dẫn từ trong cuốn sách. Chúng ta có thể thấy 2 chỉ số:

- Một chỉ số về sức mua của vàng đối với hàng tiêu dung, bắt đầu từ năm 1800. Năm cơ sở cho chỉ số là 1930, có nghĩa là mọi điểm dữ liệu của biểu đồ đều so sánh tương đối với sức mua của vàng vào năm 1930

- Một chỉ số về sức mua của vàng đối với hàng hóa bán buôn (Commodities) bắt đầu từ năm 1560. Năm cơ sở cũng là 1930.

Như bạn có thể thấy, sức mua của vàng không hề suy giảm. Mặc dù Jastram sử dụng chỉ số còn CPM Group sử dụng giá vàng thực, cả 2 đều hàm ý một điều. Kỳ lạ là biểu đồ của CPM Group đang cho thấy xu hướng giảm, trong khi Jastram cho thấy sức mua của vàng ổn định theo thời gian.

Theo chế độ bản vị vàng cổ điển, kéo dài cho tới năm 1914, vàng là một loại tiền tệ chính thức và do đó cũng là một đơn vị tính toán. Trong một hệ thống tiền tệ như vậy, sự ổn định của vàng đến từ sự tự điều chỉnh. Nói một cách đơn giản, khi những người khai thác vàng gia tăng sản lượng – để kiếm tiền – cung vàng tăng và giá hàng hóa tiêu dùng sẽ tăng. Khi giá cả leo thang, sức mua của vàng suy yếu. Điều này sẽ khiến mọi người ngừng khai thác vàng và chuyển sang sản xuất hàng tiêu dùng. Cuối cùng, điều này sẽ khiến hàng hóa tiêu dùng giảm giá và vàng tăng giá trở lại. Sau đó mọi người sẽ quay trở lại khai thác vàng và chu kỳ này sẽ lặp lại. Hệ thống này giúp ổn định sức mua của vàng trong dài hạn. Trong biểu đồ của Jastram, bạn có thể thấy rằng vào năm 1650, vàng có thể mua được lượng sản phẩm bán buôn chính xác như năm 1970 - trong khoảng thời gian 320 năm.

Sau chế độ bản vị vàng, vàng đã trở nên biến động hơn, nhưng di sản của sự ổn định vẫn còn với chúng ta. Bởi vì vàng là tiền tệ quốc tế duy nhất không thể bị phá hủy, mọi người trên khắp thế giới tiếp tục giữ nó như một vật lưu trữ giá trị. Điều này khiến vàng trở thành đồng tiền ổn định nhất trong dài hạn. Kể từ những năm 1930, khi đồng đô la Mỹ dần bị tách khỏi vàng, đồng đô la đã mất 99% giá trị so với vàng. Đây là số phận của những đồng tiền "giấy".