Nỗ lực tránh suy thoái của Fed bị thách thức bởi lợi suất chạm đỉnh 20 năm

Nguyễn Mai Vinh

Junior Analyst

Fed đang dần mất hy vọng nền kinh tế hạ cánh mềm bằng cách ngầm chấp nhận tăng lãi suất dài hạn lên mức cao nhất kể từ năm 2007.

Lợi suất trái phiếu chính phủ kỳ hạn 10 năm đã tăng hơn nửa điểm phần trăm trong tháng qua, vượt 4.7%, làm tăng thêm nguy cơ khủng hoảng tài chính trong ngắn hạn giống như sự sụp đổ của ngân hàng khu vực vào tháng 3. Về lâu dài, điều này có nguy cơ làm suy yếu nền kinh tế bằng cách tăng đáng kể chi phí đi vay.

“Phản ứng của thị trường làm dấy lên lo ngại rằng nền kinh tế sắp hạ cánh cứng”, R.J. Gallo, nhà quản lý danh mục đầu tư cấp cao của Federated Hermes cho biết.

Điều có thể có tác động mạnh mẽ là đà tăng của lãi suất thực, loại bỏ tác động của lạm phát. Lợi suất trái phiếu điều chỉnh lạm phát kỳ hạn 10 năm tăng vọt trong những tuần gần đây lên mức hiếm thấy trong hai thập kỷ qua.

Lãnh đạo Fed cho đến nay vẫn chưa thể hiện nhiều xu hướng chống lại việc lãi suất dài hạn tăng. Trong khi Chủ tịch Fed New York John Williams gợi ý vào tuần trước rằng ngân hàng trung ương Hoa Kỳ có thể đã hoàn tất việc tăng lãi suất, ông cũng cho biết các nhà hoạch định chính sách sẽ giữ lãi suất ở mức cao “trong một thời gian” để đưa lạm phát trở lại mức mục tiêu 2%.

Ông RIchard Clarida, cựu phó chủ tịch Fed, hiện là cố vấn kinh tế toàn cầu cho Pacific Investment Management, cho biết thêm, lợi suất tăng “thực sự giúp ích một phần công việc của Fed” bằng cách làm chậm tốc độ tăng trưởng kinh tế và giúp kiềm chế lạm phát.

Điều nguy hiểm là quyết định tăng lãi suất dài hạn sẽ gây nhiều thiệt hại hơn những gì Fed mong đợi. Vụ sụp đổ của Ngân hàng Thung lũng Silicon vào tháng 3 xảy ra trong bối cảnh lợi suất trái phiếu tăng lên, một phần được thúc đẩy bởi những phát biểu cứng rắn về chính sách của Chủ tịch Fed Jerome Powell.

Những trở ngại khác

Bruce Kasman, nhà kinh tế trưởng của JPMorgan, cho biết: “Có một tác động gián đoạn ngắn hạn tiềm ẩn lo ngại”.

Lãi suất tăng cũng xảy ra vào thời điểm nền kinh tế đang đối mặt với một số trở ngại - từ việc nối lại thanh toán các khoản vay sinh viên cho đến cuộc đình công của công nhân. Thật vậy, nhà kinh tế trưởng thị trường Mỹ của Bloomberg Economics, Anna Wong, nói rằng nền kinh tế Mỹ có thể đang trên bờ vực suy thoái.

Các nhà đầu tư đã xác định được những yếu tố kích hoạt đà gia tăng lợi suất. Trong số đó: mối lo ngại về thâm hụt ngân sách Mỹ ngày càng lớn hơn, nhu cầu mua trái phiếu chính phủ Mỹ từ các nhà đầu tư nước ngoài trong đó có Trung Quốc giảm sút và kỳ vọng rằng Nhật Bản sẽ thoát khỏi chính sách tiền tệ siêu nới lỏng trong những quý tới.

Một số nhà kinh tế và nhà đầu tư cũng trích dẫn những gì họ coi là một thông điệp lộn xộn về lãi suất thực từ ngân hàng trung ương.

Lãi suất thực

“Chúng tôi đã nhận được những tín hiệu trái chiều từ Fed,” người sáng lập MacroPolicy Perspectives LLC và cựu nhà kinh tế ngân hàng trung ương Julia Coronado cho biết. Trong một môi trường mà lợi suất trái phiếu tăng cao, điều đó “về cơ bản cho phép thị trường tiếp tục leo thang”.

Điều khiến các nhà đầu tư bối rối là các nhà hoạch định chính sách xác định chính xác lãi suất thực như thế nào. Các quan chức Fed đôi khi trích dẫn các thước đo dựa trên lạm phát trong quá khứ và đôi khi là những thước đo gắn liền với tỷ lệ lạm phát trong tương lai.

Sự chênh lệch có thể rất quan trọng trong việc xác định hướng chính sách của Fed trong tương lai. Ông Williams vào tháng 8 cho rằng Fed sẽ cắt giảm lãi suất vào năm tới song song với kỳ vọng lạm phát giảm. Ông giải thích, mục đích là để ngăn lãi suất thực tăng.

Nhưng Chủ tịch Fed Cleveland, Loretta Mester, hôm thứ Ba cho rằng điều đó không chắc chắn xảy ra.

Bà nói với các phóng viên: “Lãi suất thực tế phải dựa trên kỳ vọng lạm phát, không nhất thiết là lạm phát hiện tại”.

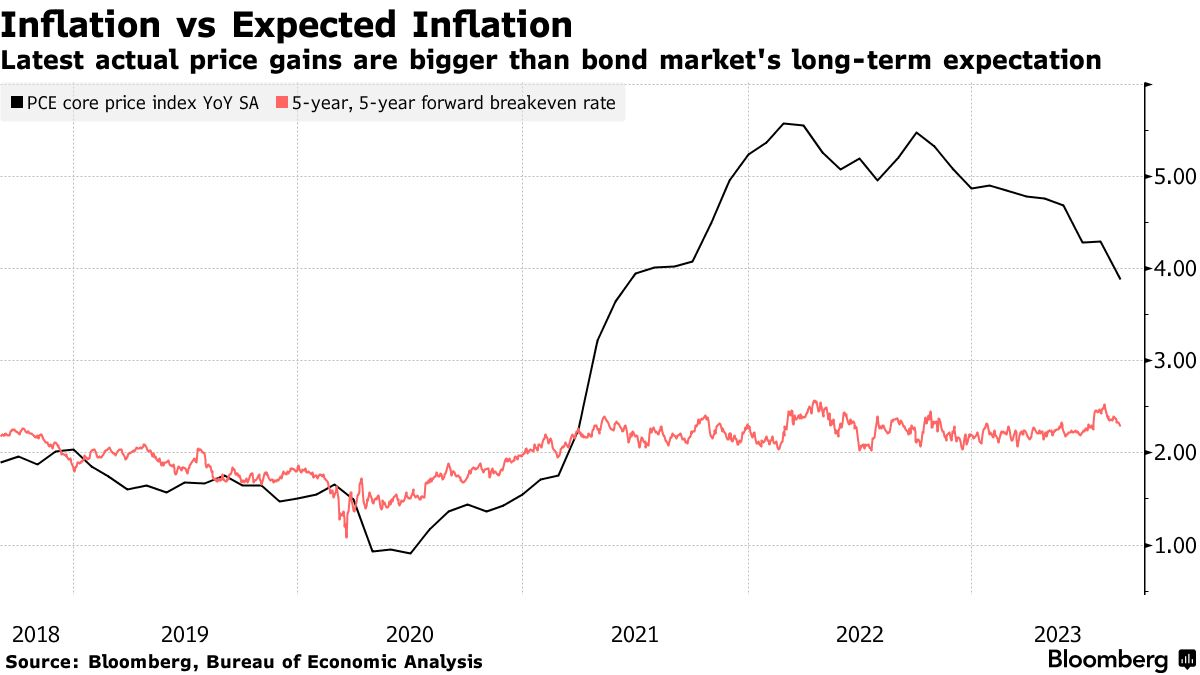

Trong trường hợp đó, lạm phát chậm lại sẽ không khiến Fed phải hạ lãi suất, trừ khi đi kèm với kỳ vọng lạm phát giảm. Thước đo chính của Fed về lạm phát lõi, đạt 3.9% trong tháng 8. Để so sánh, tiêu chuẩn cho lạm phát kỳ vọng bắt nguồn từ việc định giá thị trường trái phiếu với tốc độ khoảng 2.5% trong dài hạn.

Lãi suất trung lập

Ông Powell cũng gây khó hiểu về lãi suất trung lập thực - mức lãi suất không kích thích hay kìm hãm tăng trưởng kinh tế. Phát biểu với các phóng viên vào ngày 20/9, ông Powell cho rằng lãi suất trung lập có thể đã tăng, ít nhất là tạm thời, bằng chứng là nền kinh tế đã kiên cường như thế nào trước chiến dịch thắt chặt mạnh mẽ của Fed.

Nhận xét của ông được đưa ra trong bối cảnh các nhà đầu tư đã nghĩ rằng lãi suất sẽ cao hơn vĩnh viễn sau đại dịch và chính một số nhà hoạch định chính sách của Fed đã đưa ra ước tính của riêng họ về mức trung lập.

Kết quả: Powell “đổ thêm một ít dầu” vào thị trường trái phiếu “đang rực lửa”, Adam Abbas, đồng giám đốc bộ phận trái phiếu của Harris Associates, cho biết.

Cho dù lý do khiến lãi suất dài hạn tăng là gì thì đó cũng là điều mà các nhà hoạch định chính sách cần phải để mắt tới trong trường hợp lãi suất vượt quá tầm kiểm soát.

Ông Clarida cho biết: “Nếu các động thái trở nên cực đoan hoặc dai dẳng, nó có thể khiến Fed phải can thiệp.

Bloomberg