Nhu cầu hedging trái phiếu USD từ các tổ chức Nhật Bản có thể sẽ trở lại

Ngô Văn Thịnh

Economic Analyst

Chi phí phòng hộ rủi ro USD đối với các nhà đầu tư Nhật Bản dường như được thúc đẩy bởi sự thiếu hụt nhu cầu phòng hộ tại nước này. Một khi áp lực lạm phát chứng tỏ là tạm thời và trái phiếu kho bạc ngừng giảm, các nhà đầu tư săn lùng lợi suất từ Nhật Bản có nhiều khả năng tăng cường mua trái phiếu USD đã được phòng hộ rủi ro tỷ giá.

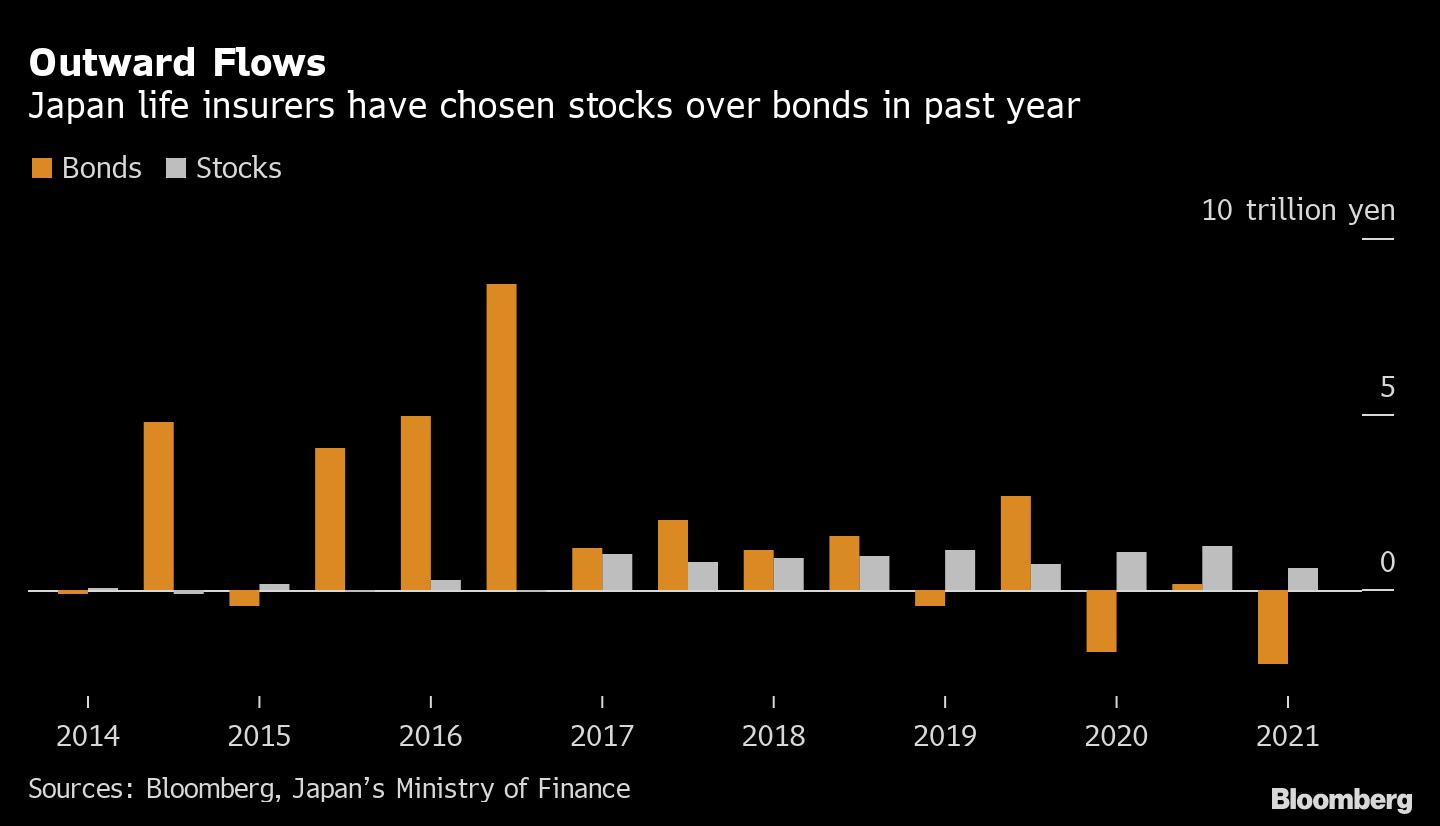

9 trong số các công ty bảo hiểm nhân thọ lớn nhất Nhật Bản đã cắt giảm các vị thế phòng hộ khỏi sự suy yếu của đồng đô la, đưa các vị thế này xuống mức thấp kỷ lục trong 6 tháng kết thúc vào tháng 3, báo cáo thu nhập bán niên của họ cho thấy.

Các công ty bảo hiểm nhân thọ đã bán trái phiếu nước ngoài trị giá 2.07 nghìn tỷ yên trong 6 tháng kết thúc vào ngày 31 tháng 3, ít nhất kể từ năm 2014, dữ liệu cán cân thanh toán của đất nước cho thấy. Việc giảm bớt phòng hộ rủi ro tiền tệ xảy ra cùng thời điểm khi họ mua cổ phiếu nước ngoài. Lưu ý rằng dữ liệu BOP không cung cấp phân tích cụ thể về các khoản đầu tư của các công ty bảo hiểm.

Kết hợp những điều này lại với nhau, có vẻ như sự sụt giảm trong chi phí hedging USD được gây ra, một phần là do sự chuyển dịch sang cổ phiếu từ trái phiếu và thường thì các quỹ này không phòng hộ rủi ro tỷ giá khi đầu tư vào cổ phiếu. Những lo ngại về lạm phát gia tăng ở Mỹ chắc chắn khiến cổ phiếu có vẻ là khoản đầu tư tốt hơn nhiều trái phiếu.

Masaki Kondo, Bloomberg