Mỹ và đồng minh "toát mồ hôi" khi Nga phớt lờ lệnh trừng phạt dầu mỏ

Đặng Thùy Linh

Junior Analyst

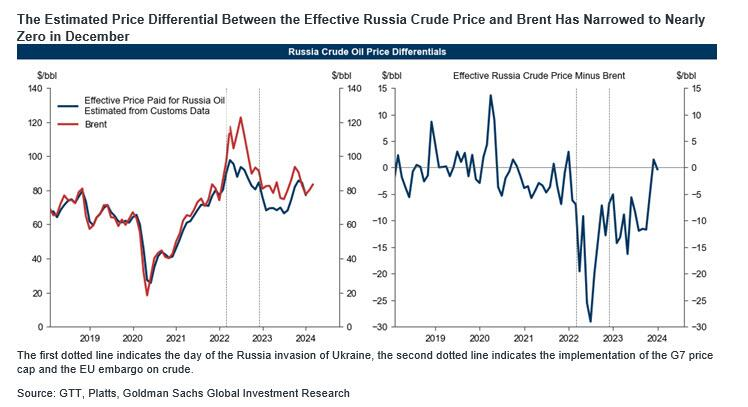

Sau khi chiến tranh Ukraine nổ ra, giá dầu thô của Nga đã giảm mạnh xuống mức thấp hơn 30% so với giá dầu Brent.

Nguyên nhân là do phương Tây ngừng nhập khẩu dầu của Nga (khiến Trung Quốc và Ấn Độ trở thành những nước mua chính) và nhu cầu giảm mạnh.

Tuy nhiên, tình hình đã thay đổi. Sau 2 năm chiến tranh, các lệnh trừng phạt của phương Tây được cho là "mang tính biểu tượng", vì việc thực thi nghiêm ngặt sẽ khiến giá dầu tăng vọt, điều không mong muốn với chính quyền Biden trước thềm bầu cử tháng 11.

Do lo ngại về các lệnh trừng phạt được nới lỏng, mức chênh lệch giữa giá dầu Nga và giá dầu Brent cũng thu hẹp. Theo Goldman Sachs, dựa trên dữ liệu hải quan tháng 12, mức chênh lệch này gần như bằng 0.

Mặc dù phương Tây cố gắng giảm giá dầu Nga thông qua các biện pháp trừng phạt, giá dầu thực tế mà các đối tác thương mại của Nga phải trả lại không giảm nhiều như dự kiến. Điều này là do các quốc gia ngoài G7 vẫn mua dầu Nga với mức giá gần như bình thường.

Mỹ gần đây đã trừng phạt tập đoàn vận tải biển hàng đầu Sovcomflot của Nga, với mục tiêu kép là hạn chế khả năng xuất khẩu dầu của Nga và ổn định thị trường năng lượng.

Tuy nhiên, động thái này có thể phản tác dụng, khiến Nga vẫn thu được lợi nhuận từ dầu để hỗ trợ chiến tranh ở Ukraine.

Dường như mục tiêu chung của Nga và phương Tây là đưa cuộc chiến ở Ukraine đi đến một kết cục thảm khốc. Điều này đặt ra câu hỏi liệu các biện pháp trừng phạt của phương Tây có phải là một kế hoạch được cả Nga và phương Tây thống nhất từ trước?

Zerohedge