Kỳ vọng Fed hạ lãi suất vào tháng 3 có vẻ đang dựa nhiều vào lịch sử

Nguyễn Tuấn Đạt

Junior Analyst

Trước những cảnh báo liên tục từ Fed, những kỳ vọng về việc cắt giảm lãi suất vào tháng 3 có thể đang phụ thuộc quá nhiều vào lịch sử

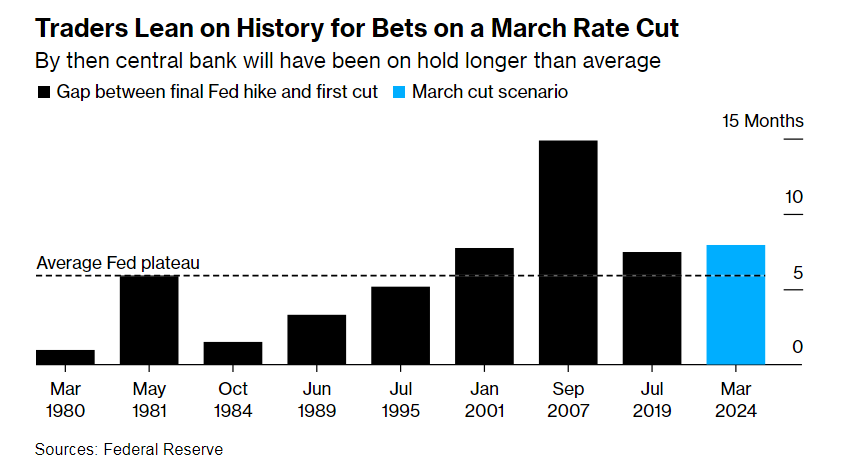

Theo dữ liệu tổng hợp từ Bloomberg kể từ năm 1980, Fed có xu hướng nới lỏng từ khoảng sáu tháng sau lần tăng lãi suất cuối cùng. Với kỳ vọng lãi suất sẽ giữ nguyên cho tới tháng Bảy, việc hạ lãi suất vẫn chưa thể thực hiện trong một sớm một chiều.

Theo Societe Generale SA, xu hướng này, cùng với tình trạng lạm phát chậm lại, đang khiến các nhà giao dịch trở nên quyết liệt trong việc cắt giảm lãi suất. Lời cảnh báo đó đã đúng khi TPCP Mỹ chứng kiến mức giảm lớn nhất trong hai tháng sau khi Thống đốc Fed Christopher Waller nói rằng nên tiếp cận thận trọng đối với việc hạ lãi suất.

Những người đầu cơ trái phiếu kỳ vọng rằng tăng trưởng chậm và lạm phát hạ nhiệt sẽ buộc Fed phải sớm hạ lãi suất. TPCP Mỹ đã giảm 1% trong năm nay sau đợt tăng giá vào cuối năm 2023.

Subadra Rajappa, trưởng bộ phận trái phiếu Hoa Kỳ của Societe Generale, cho biết: “Nếu dựa vào lịch sử, tháng 3 có vẻ sẽ thích hợp cho việc xoay trục chính sách”. Tuy nhiên, việc cắt giảm lãi suất vào tháng 3 có vẻ là quá sớm sau khi các quan chức Fed nhấn mạnh những rủi ro lạm phát có thể tăng trở lại. SocGen cho rằng Fed sẽ không cắt giảm lãi suất cho đến tháng 5.

Lợi suất trái phiếu kỳ hạn 10 năm của Mỹ tăng 12 điểm cơ bản lên 4.06% sau khi Thống đốc Waller nói rằng Fed nên tiếp cận thận trọng và có hệ thống khi bắt đầu cắt giảm lãi suất.

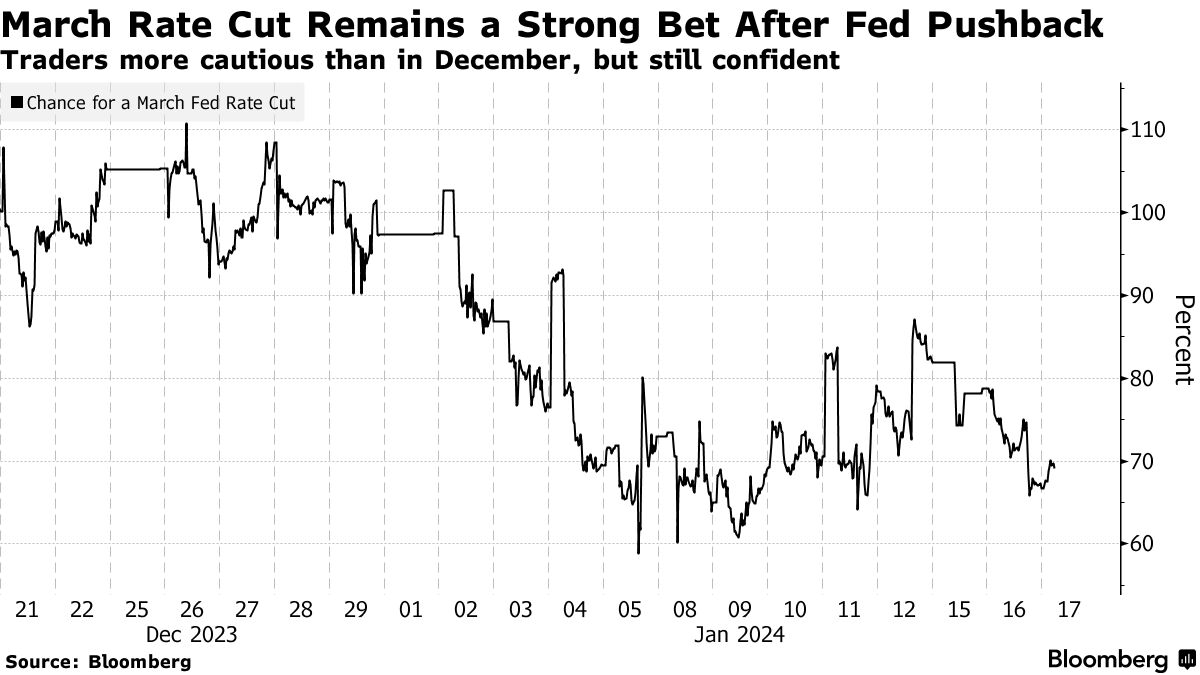

Các hợp đồng swap đang báo hiệu khoảng 70% khả năng Fed sẽ cắt giảm lãi suất vào tháng 3. Tỷ lệ này giảm so với kỳ vọng hơn 80% được thấy vào thứ Sáu. Nhưng định vị tổng thể cho thấy thị trường đã phớt lờ những cảnh báo từ Waller và các diễn giả Fed khác.

Rajappa của SocGen lưu ý rằng những người kỳ vọng vào động thái cắt giảm tháng 3 đang cân nhắc lạm phát trong 6 tháng giảm xuống 2.6%.

Theo Prashant Newnaha, chiến lược gia lãi suất tại TD Securities, việc định giá cắt giảm lãi suất đã tăng vọt kể từ khi Chủ tịch Fed Jerome Powell ra tín hiệu sau cuộc họp tháng 12 rằng các quan chức sẽ nới lỏng chính sách vào năm 2024. Ông kỳ vọng mức lãi suất sẽ giảm vào tháng 5.

Bloomberg