Báo cáo PMI sẽ là động lực tăng tiếp theo cho USD

Hoàng Thế Vinh

Junior Analyst

USD đang đứng trước tuần tăng thứ 8 liên tiếp, chuỗi dài nhất kể từ năm 2005. Các nhà giao dịch chờ đợi số liệu PMI để đưa ra quyết định tiếp theo.

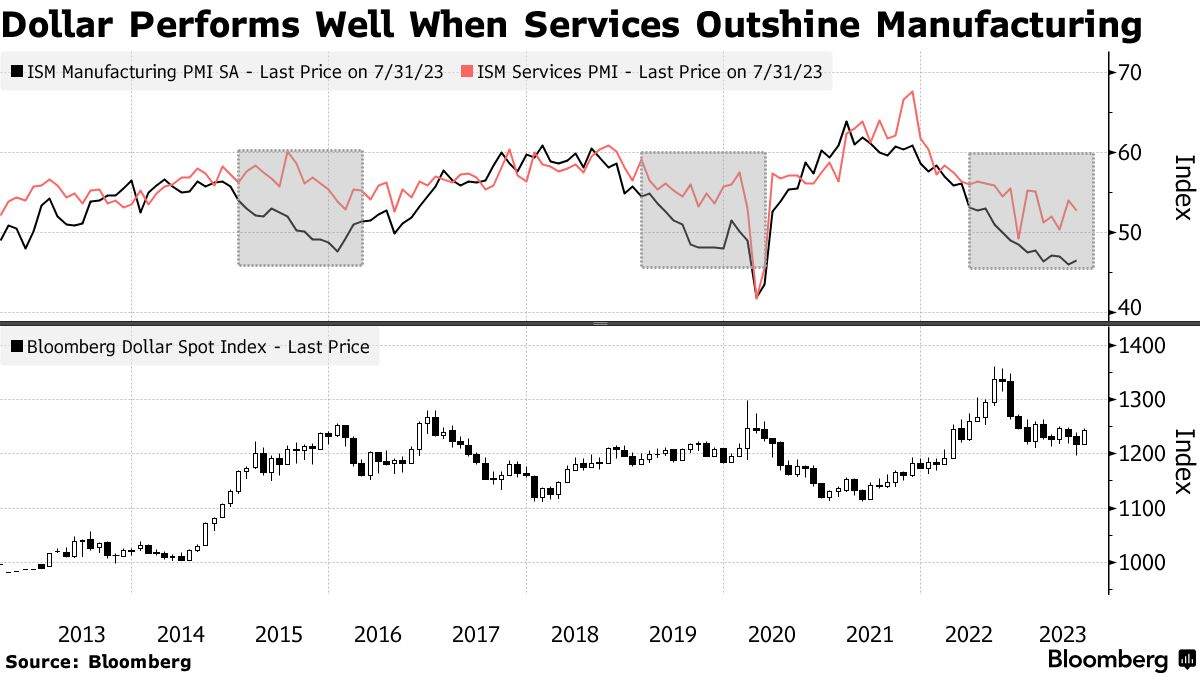

Ngành dịch vụ đã bốn lần vượt trội hơn ngành hàng hóa khoảng 2.5 điểm trong ít nhất sáu tháng trong 10 năm qua và trong mỗi lần đó, USD đã tăng trung bình 4%. Đà tăng của đồng tiền dao động từ 1% trong năm nay tính đến thứ Ba lên tới gần mức 8% trong giai đoạn tháng 11/2016 trước khi đạt đỉnh.

Sự chênh lệch thậm chí còn rõ ràng hơn khi mảng dịch vụ bắt đầu trở lại mạnh mẽ sau sự suy yếu do đại dịch và khi hoạt động sản xuất cũng như giá cả chịu áp lực do thương mại trì trệ và chính sách tiền tệ thắt chặt của Cục Dự trữ Liên bang.

Adarsh Sinha, đồng trưởng bộ phận FX và trái phiếu châu Á tại BofA, cho biết trong báo cáo hàng tuần: “Sức mạnh này, dù là tăng trưởng việc làm, lạm phát dai dẳng hay chi tiêu tiêu dùng, thì đều chủ yếu được thúc đẩy bởi ngành dịch vụ”. Mặc dù ngân hàng vẫn lạc quan trước báo cáo chỉ số ISM vào thứ Tư, “theo quan điểm của chúng tôi, một pha giảm mạnh trong hoạt động dịch vụ là điều kiện cần, thậm chí có thể là điều kiện đủ luôn, để USD giảm trong thời gian dài”.

Bảng lương phi nông nghiệp tháng 8 của Hoa Kỳ hôm thứ Sáu cho thấy thị trường lao động đang trải qua quá trình hạ nhiệt một cách có kiểm soát. Tuy nhiên, các trader đang theo dõi chặt chẽ chỉ số ISM để biết thêm thông tin về tình hình thị trường việc làm, một chỉ số yếu đang thúc đẩy xu hướng tăng của đồng đô la. Chỉ số được dự báo sẽ giảm từ 52.7 xuống 52.5 trong tháng 8, với mức trên 50 biểu thị hoạt động mở rộng

Các chiến lược gia tại ngân hàng cho biết 80% đá tăng của đồng đô la kể từ đầu năm 2022 có thể là do chính sách của Fed so với phần còn lại của thế giới hoặc Trung Quốc.

Dịch vụ toàn cầu

Lĩnh vực dịch vụ đang hoạt động đi lên không chỉ ở nước Mỹ. Các vấn đề đang xuất hiện ở Trung Quốc, Châu Âu, Úc và Anh, xu hướng đang làm thay đổi quan điểm về chính sách và đè nặng lên đồng tiền của họ.

Theo OECD, ngành dịch vụ tạo ra hơn 2/3 tổng sản phẩm quốc nội toàn cầu, thu hút hơn 3/4 vốn đầu tư trực tiếp nước ngoài vào các nền kinh tế tiên tiến và sử dụng nhiều lao động nhất.

Đồng nhân dân tệ giảm xuống mức thấp nhất trong gần hai tuần vào thứ Ba sau khi một cuộc khảo sát tư nhân về lĩnh vực dịch vụ của Trung Quốc cho thấy hoạt động mở rộng với tốc độ chậm nhất trong năm nay vào tháng 8. Ở châu Âu, lĩnh vực dịch vụ yếu kém đã khiến Morgan Stanley phải thay đổi triển vọng chính sách vào tuần trước, cho biết lãi suất ECB có thể đã đạt đỉnh 3.75%, so với quan điểm trước đó là sẽ có nhiều đợt tăng lãi suất hơn.

Các nhà kinh tế của Morgan Stanley bao gồm Jens Eisenschmidt đã viết trong một ghi chú: “Lạm phát trong ngành dịch vụ kém kỳ vọng, kết hợp với các hiệu ứng cơ sở sắp tới trong tháng 9 và cùng với chỉ số PMI yếu là lý do chính đáng để tin rằng lạm phát trong ngành dịch vụ sẽ tiếp tục giảm trong những tháng tới”. Đồng euro được dự đoán sẽ tăng giá do lo ngại về tình trạng lạm phát đình trệ.

Một ngoại lệ là Nhật Bản, nơi chỉ số PMI cho thấy lĩnh vực dịch vụ đã mở rộng tới tháng thứ 11 trong một nền kinh tế chiếm khoảng 70% tổng sản phẩm quốc nội từ đó. Báo cáo tiếp theo, cùng với diễn biến tiền lương, có thể được xem xét kỹ lưỡng vào cuối tháng này sau khi một báo cáo việc làm yếu kém làm dấy lên lo ngại về triển vọng của Ngân hàng Trung ương Nhật Bản.

Bloomberg