Triển vọng giá vàng năm 2022: Lợi suất thực tiếp tục tăng báo hiệu một năm tồi tệ hơn nữa?

Đỗ Duy Đạt

Associate Manager, FX G7

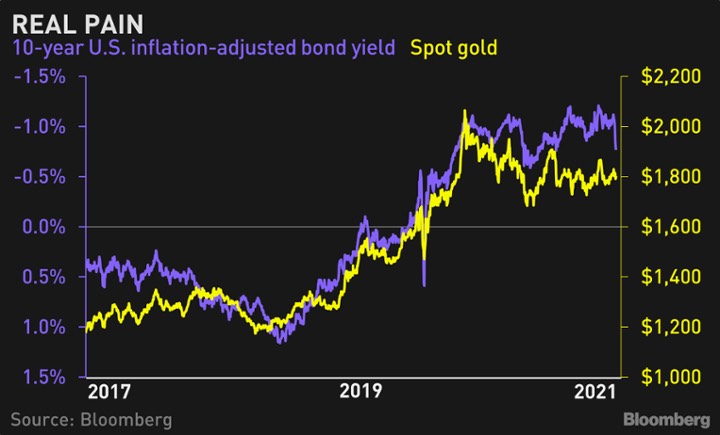

Vàng đã có một năm 2021 đáng thất vọng, ghi nhận mức giảm lớn nhất trong 6 năm bất chấp môi trường hỗ trợ “như trong sách giáo khoa”. Năm nay có thể trở nên tồi tệ hơn khi các điều kiện trở nên kém lý tưởng. Như một biện pháp phòng ngừa lạm phát không mang lại lợi nhuận, môi trường lợi suất thực cực thấp khiến nhiều người tin rằng giá vàng giao ngay sẽ tăng. Nhưng nó đã giảm 3.6%, mức giảm hàng năm lớn nhất kể từ năm 2015.

Các độc giả của Markets Live năm ngoái đã dự đoán mức tăng khiêm tốn lên $2,000/ounce vào cuối năm 2021 từ mức gần $1,900 vào năm 2020. Dự đoán của nhóm Markets Live là giảm xuống dưới $1,600 - được kích hoạt bởi các nền kinh tế phục hồi và đà bán ra của các quỹ ETF. Cuối cùng, chúng tôi đã “bearish” quá mức ngay cả khi chúng ta đã định hướng và nêu đúng động lực cơ bản.

Năm nay, chúng tôi tin rằng lợi suất tăng và lạm phát yếu hơn sẽ khiến câu chuyện của vàng không còn hấp dẫn, khiến cho đợt giảm giá lớn nhất kể từ năm 2013 có thể xảy ra. Nó có thể giảm xuống dưới mức thấp nhất của năm ngoái, giảm xuống vùng $1,650.

Theo đồng nghiệp Ven Ram, một Fed “diều hâu”, vốn đã dự báo 3 lần tăng lãi suất trong năm nay, sẽ củng cổ các kịch bản Long USD để đẩy DXY lên cao hơn. Điều này cho thấy một cơn gió ngược lớn không kém đối với vàng. Kỳ vọng về lợi suất cao hơn được thể hiện bởi Cameron Crise, và triển vọng lạm phát của Edward Harrison được công bố vào tuần trước càng hỗ trợ cho luận điểm này.

Phân tích hồi quy, sử dụng lợi suất thực 10 năm của Hoa Kỳ, chỉ số DXY và các quỹ ETF từ năm 2005, cho thấy ảnh hưởng to lớn đối với giá vàng. Được đo lường hàng tháng trong thập kỷ qua, giá dự đoán và giá thực tế có mối tương quan là 0.7. Tỷ lệ của việc những kết quả này là do may rủi là ít hơn 1 trên 100,000, dựa trên các đường cong hình chuông được phân phối đều (regularly-distributed bell curves).

Tính đến cuối ngày thứ Năm, giá mô hình và giá giao ngay thực tế chỉ cách nhau khoảng $1. Tuy nhiên, kể từ giữa năm 2020, kim loại này đã liên tục giao dịch thấp hơn giá dự đoán. Điều đó nhấn mạnh tâm lý thị trường đã trở nên tồi tệ như thế nào.

Các quỹ ETF bán có thể gây ra nhiều áp lực giảm giá. Bất chấp mức giảm 8.6% vào năm 2021, các quỹ ETF vàng vẫn giữ $3,042 tấn vào cuối tháng 12. Con số này bằng khoảng nguồn cung khai thác của một năm và nhiều hơn gần 800 tấn so với mức trung bình trong thập kỷ qua. Nói cách khác, còn rất nhiều vàng để bán ra.

Tất nhiên, không có quan điểm thị trường nào là không có rủi ro. Ví dụ, các ngân hàng trung ương có thể trở nên ít “diều hâu” hơn khi sang năm nếu rủi ro lạm phát và các chương trình kích thích quá mức không phát sinh. Mặt trái cũng có thể xảy ra: lạm phát ngoài tầm kiểm soát giữ lợi suất thực ở mức thấp bất chấp việc tăng lợi suất. Cả hai đều không phải là kịch bản chủ đạo của chúng tôi.

Một con số quan trọng để theo dõi là mức $1,800. Giá đã vượt qua mức này nhiều lần trong năm qua. Nhưng tầm quan trọng của mốc tâm lý này thể hiện từ năm 2011, khi đó là “chiến trường” nơi mô hình “ba đỉnh” hình thành trước khi giá sụp đổ trong một đợt bán tháo gây ra bởi “taper tantrum” - một dư âm đáng lo ngại cho thời điểm hiện tại.

Sau nhiều năm gián đoạn do Covid, thật công bằng khi giả định rằng nhu cầu đồ trang sức và đồ cưới ở các quốc gia tiêu thụ hàng đầu là Ấn Độ và Trung Quốc sẽ giảm dần vào năm 2022, sau một thời gian tăng mạnh khi nhu cầu bị dồn nén đã được giải tỏa.

Ngoài ra, vẫn còn nhiều câu hỏi về tác động của Bitcoin đối với nhu cầu đối mua Vàng, Goldman cho rằng chúng là đối thủ cạnh tranh trong việc tích trữ tài sản. Có bằng chứng rằng 3 tài sản đang thay thế cho nhau trong danh mục đầu tư, nhưng tác động theo cả hai hướng. Việc coi sự gia tăng của Bitcoin như một mối đe dọa đối với vàng cũng là một sai lầm lớn khi cho rằng chúng thực hiện các vai trò giống nhau trong danh mục đầu tư.

Tổng hợp lại, tất cả những điều này vẽ nên một bức tranh đáng lo ngại cho giá vàng vào năm 2022. Có nghĩa là năm nay, thậm chí hơn năm ngoái, có thể là một trong những năm sụt giảm mạnh.

Eddie van der Walt, Bloomberg