Tin tức chỉ số Hang Seng: Phe mua nhắm đến mốc 24,500 khi GDP Trung Quốc vượt dự báo, cổ phiếu công nghệ dẫn dắt đà tăng

Diệu Linh

Junior Editor

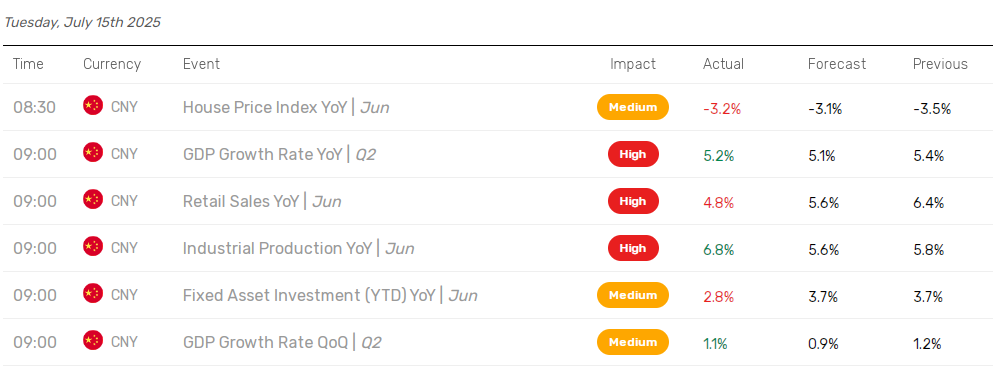

GDP quý 2 của Trung Quốc tăng trưởng 5.2% so với cùng kỳ năm trước, vượt mức mục tiêu 5.0% và xoa dịu những lo ngại về tiêu dùng nội địa yếu kém. Các ông lớn công nghệ như Alibaba và Baidu ghi nhận mức tăng tích cực, kéo chỉ số Hang Seng TECH tăng 0.40% trong phiên giao dịch sáng ngày 15/7. Chỉ số Hang Seng tăng 0.21%, được hỗ trợ bởi đà phục hồi của nhóm cổ phiếu xe điện và công nghệ, bù đắp phần nào mức giảm trong lĩnh vực bất động sản, trong bối cảnh tâm lý tích cực liên quan đến NVIDIA.

Chỉ số Hang Seng duy trì đà tăng nhờ tín hiệu kinh tế ổn định từ Trung Quốc

Kỳ vọng về các thỏa thuận thương mại vào phút chót đã củng cố nhu cầu đối với cổ phiếu niêm yết tại Mỹ, trong khi dữ liệu GDP khả quan từ Trung Quốc giúp hạn chế ảnh hưởng tiêu cực từ số liệu bán lẻ yếu đối với Chỉ số Hang Seng.

Trong phiên giao dịch ngày 15/7, chỉ số Hang Seng tiếp tục nối dài đà tăng từ phiên đầu tuần, với nhóm cổ phiếu xe điện và công nghệ bù đắp cho các khoản lỗ từ bất động sản.

Triển vọng thị trường tiếp tục phụ thuộc vào dữ liệu lạm phát của Mỹ, diễn biến thương mại toàn cầu và định hướng chính sách từ các ngân hàng trung ương, những yếu tố có thể quyết định xu hướng kiểm tra mốc hỗ trợ 24,000 hoặc thử thách kháng cự 24,500 của chỉ số này.

Hang Seng tăng điểm khi nền kinh tế Trung Quốc cho thấy sự ổn định

Chứng khoán Mỹ phục hồi trong phiên giao dịch ngày 14/7, khi tâm điểm chuyển sang dữ liệu lạm phát và báo cáo lợi nhuận doanh nghiệp. Tin tức tích cực về đàm phán thương mại Mỹ với các đối tác lớn cũng góp phần hỗ trợ. Nasdaq Composite tăng 0.27%, trong khi Hang Seng tăng 0.21% lên 24,253 trong phiên sáng 15/7.

Ngược lại, thị trường đại lục Trung Quốc suy yếu do lo ngại tiêu dùng nội địa và những rủi ro từ căng thẳng thương mại kéo giảm nhu cầu quốc tế, với CSI 300 và Shanghai Composite lần lượt mất 0.50% và 0.93%.

Cổ phiếu xe điện và công nghệ hỗ trợ đà tăng, bất động sản chịu áp lực

Các báo cáo về khả năng NVIDIA (NVDA) khôi phục việc bán chip H20 cho Trung Quốc đã kích thích lực mua tại nhóm cổ phiếu xe điện và công nghệ. Theo CN Wire:

“Tháng này, CEO Jensen Huang đã gặp Tổng thống Trump và các nhà hoạch định chính sách Mỹ, tái khẳng định cam kết của NVIDIA với việc tạo thêm việc làm. Công ty sẽ nối lại bán H20 cho Trung Quốc và ra mắt dòng GPU mới tuân thủ hoàn toàn quy định. Mỹ cũng cam kết cấp phép xuất khẩu và NVIDIA dự kiến giao hàng trong thời gian tới.”

Alibaba (9888) và Baidu (9988) tăng lần lượt 1.60% và 0.53%, giúp chỉ số Hang Seng TECH nhích thêm 0.40%. Cổ phiếu xe điện Geely Auto (0175) và Li Auto (2015) cũng ghi nhận mức tăng lần lượt 0.78% và 0.81%.

Ở chiều ngược lại, dữ liệu cho thấy giá nhà tại Trung Quốc tiếp tục giảm trong tháng 6, kéo nhóm bất động sản đi xuống. Chỉ số Hang Seng Mainland Properties giảm 1.7%.

GDP Trung Quốc vượt dự kiến nhưng tiêu dùng nội địa gặp thử thách

Số liệu GDP quý 2 của Trung Quốc tăng trưởng 5.2% YoY, vượt mục tiêu 5.0% nhưng thấp hơn một chút so với mức 5.4% quý trước. Sản xuất công nghiệp tăng trưởng mạnh mẽ, đạt 6.8% YoY trong tháng 6, cao hơn mức 5.8% của tháng 5 và khớp với xu hướng tích cực từ PMI Caixin.

Tuy nhiên, doanh số bán lẻ chỉ tăng 4.8% YoY trong tháng 6, giảm tốc từ mức 6.4% hồi tháng 5, phản ánh nhu cầu tiêu dùng trong nước còn yếu. Dù vậy, cam kết hỗ trợ thị trường lao động của Bắc Kinh và kỳ vọng vào các biện pháp kích thích mới đã phần nào trung hòa tác động tiêu cực này tới các cổ phiếu tại Hồng Kông.

FX Empire – Dữ liệu Trung Quốc

Thị trường đang theo dõi dữ liệu liệm phát và báo cáo thu nhập từ Mỹ

Bên cạnh dữ liệu Trung Quốc, thị trường đang chờ đợi thông tin lạm phát từ Mỹ và báo cáo thu nhập doanh nghiệp quan trọng. Giới chuyên gia dự báo lạm phát Mỹ sẽ tăng từ 2.4% (tháng 5) lên 2.7% (tháng 6), phản ánh tác động của thuế quan mới.

Lạm phát cao có thể khiến Cục Dự trữ Liên bang Mỹ (Fed) duy trì quan điểm hawkish, qua đó gây sức ép lên nhóm cổ phiếu Hồng Kông nhạy cảm với lãi suất. Đồng thời, hôm nay cũng sẽ chứng kiến báo cáo lợi nhuận từ các ngân hàng lớn của Mỹ như Citigroup (C.), JPMorgan Chase (JPM) và Wells Fargo (WFC).

Phân tích kỹ thuật: Kháng cự 24,500 và hỗ trợ 24,000

Ngày 15/7, chỉ số Hang Seng giao dịch trên vùng tích lũy tháng 7 và nằm trên đường EMA 50 ngày, thể hiện tín hiệu tăng giá trong ngắn hạn.

Các tín hiệu chính sách từ Bắc Kinh hoặc tiến triển trong đàm phán thương mại Mỹ-Trung có thể thúc đẩy chỉ số kiểm định lại đỉnh phiên ngày 15/7 tại 24,556, thậm chí hướng đến vùng đỉnh tháng 3 ở 24,874. Ngược lại, một đợt điều chỉnh dưới 24,000 sẽ mở ra khả năng về vùng hỗ trợ EMA 50 ngày quanh 23,653 và xa hơn là 23,500.

Chỉ số Hang Seng – Biểu đồ khung ngày – 150725

Triển vọng kỹ thuật Hang Seng

- Kháng cự: 24,556, sau đó là 24,874

- Hỗ trợ: 24,000, EMA 50 ngày tại 23,653, sau đó là 23,500

- Xu hướng ngắn hạn: Tăng giá, nhưng phụ thuộc vào dữ liệu lạm phát Mỹ, định hướng Fed, diễn biến thương mại và chính sách kích thích từ Trung Quốc.

Triển vọng Hang Seng: Tiến về 24,500 hay quay đề về 24,000

Chỉ số Hang Seng vẫn giữ vững trên vùng tích lũy tháng 7 và trên EMA 50 ngày. Việc giảm nhiệt căng thẳng thương mại có thể hỗ trợ tâm lý tiêu dùng, ổn định thị trường lao động và thúc đẩy nhu cầu nội địa, giúp chỉ số tiếp cận mốc 24,556.

Ngược lại, nếu căng thẳng Mỹ-Trung leo thang hoặc nhu cầu tiêu dùng suy yếu tiếp diễn, chỉ số có thể quay lại kiểm tra hỗ trợ tại 24,000, thậm chí rơi về 23,500.

Các nhà đầu tư nên theo dõi sát sao các dữ kiện kinh tế và chính sách khi biến động địa chính trị và thương mại tiếp tục định hình xu hướng thị trường.

fxempire

: Dao động ổn định trước thềm dữ liệu lạm phát then chốt")