Sau đợt điều chỉnh lớn trong dữ liệu việc làm, GDP dự kiến là "nạn nhân" tiếp theo dưới thời Biden

Đặng Thùy Linh

Junior Analyst

Một trong những điểm sáng trong nhiệm kỳ tổng thống Biden là, mặc dù lạm phát và nợ công đang tăng cao, thị trường lao động và tăng trưởng kinh tế vẫn vững vàng.

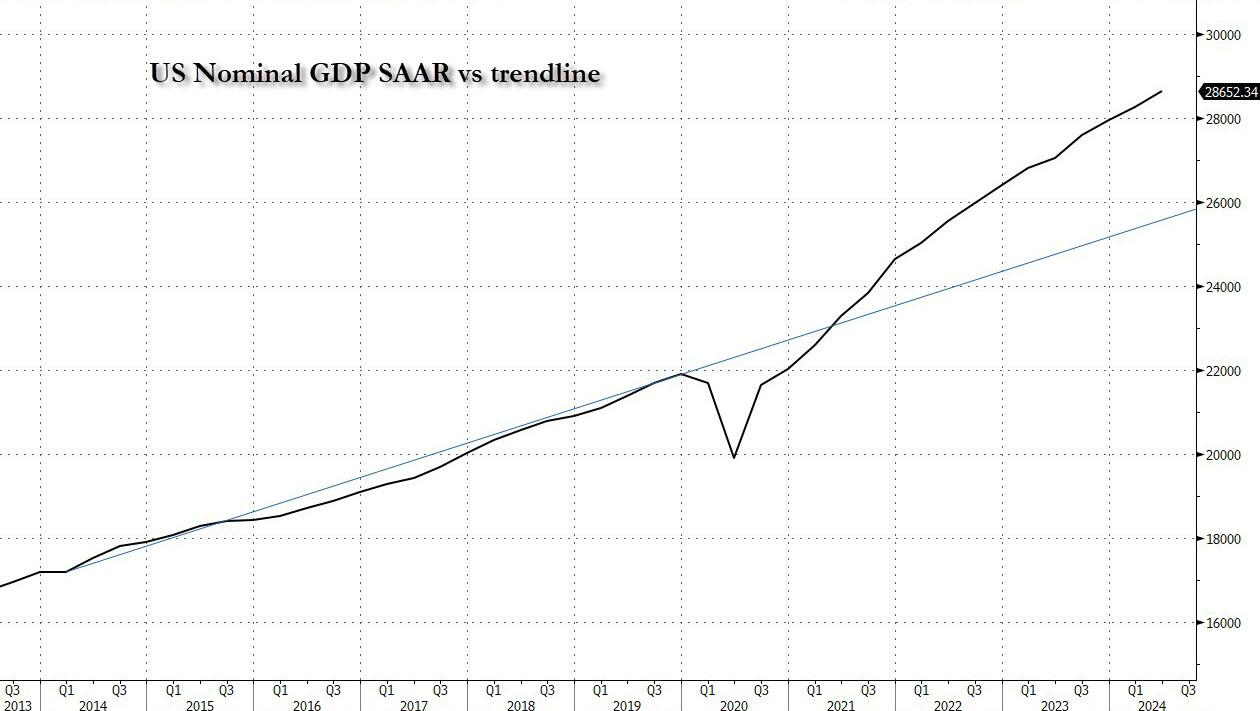

Trong biểu đồ dưới đây, GDP danh nghĩa đã tăng khoảng 2.5 nghìn tỷ USD so với xu hướng trước Covid, một kết quả ấn tượng dù phần lớn sự chênh lệch này do lạm phát gây ra.

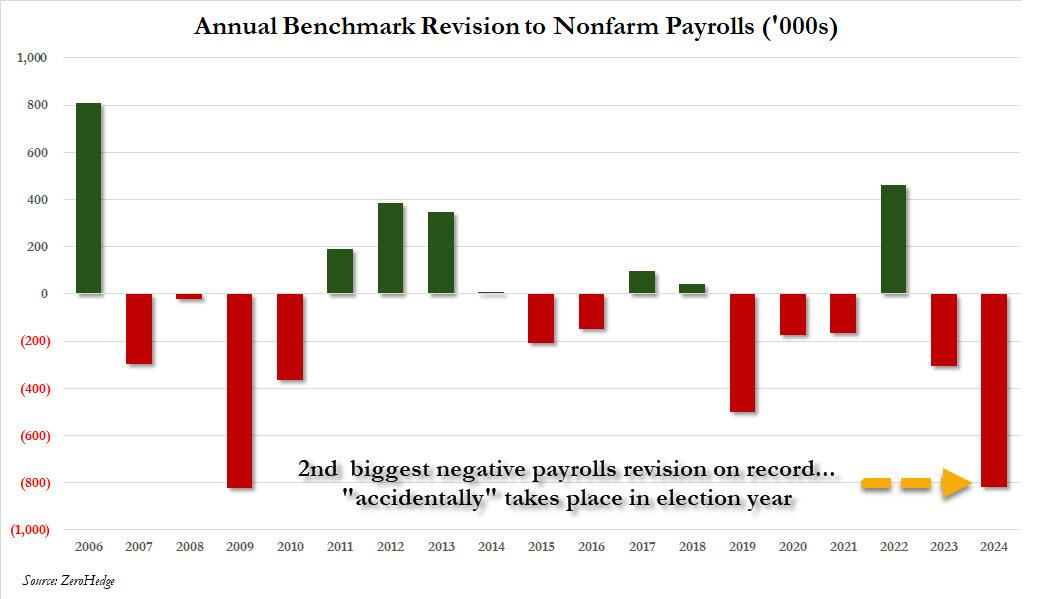

Việc điều chỉnh giảm mạnh số lượng việc làm tháng trước – đợt điều chỉnh lớn thứ hai trong lịch sử, khẳng định rằng phần lớn sức mạnh của thị trường lao động năm 2024 chỉ là "ảo tưởng" trước bầu cử – đã xóa bỏ phần lớn mức tăng trưởng việc làm "ấn tượng" gần đây của chính quyền Biden.

Theo đó, đợt điều chỉnh GDP hôm nay được cho là cũng sẽ xóa bỏ phần lớn mức tăng trưởng kinh tế.

Câu hỏi được đặt ra là "tại sao lại có cái nhìn tiêu cực như vậy?" Bởi bạn không thể liên tục "thao túng" số liệu khiến chúng tăng cao chỉ vì lý do chính trị, cuối cùng thì "sự thật vẫn sẽ được phơi bày" và những dữ liệu này sẽ được điều chỉnh giảm một cách mạnh mẽ.

Dưới đây là thông tin chi tiết:

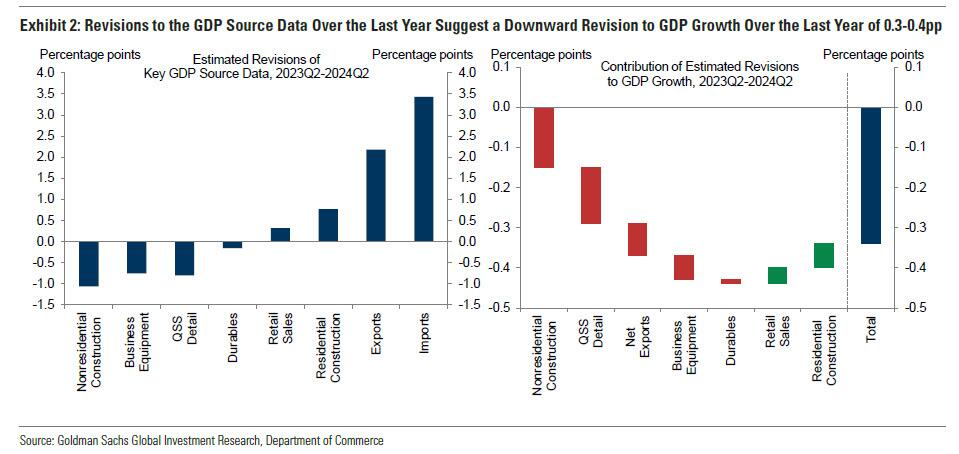

Theo chuyên gia kinh tế học Manuel Abecasis của Goldman, hôm nay, Cục Phân tích Kinh tế Mỹ (BEA) sẽ công bố bản cập nhật hàng năm về tài khoản quốc gia, bao gồm cả những điều chỉnh đối với GDP và GDI, vốn sẽ bị cắt giảm đáng kể để phù hợp với những điều chỉnh giảm mạnh trong bảng lương.

Dựa trên các bản sửa đổi đối với dữ liệu GDP, Goldman dự kiến tăng trưởng GDP sẽ điều chỉnh giảm 0.3-0.4% trong năm qua, do có sự điều chỉnh giảm đối với đầu tư xây dựng phi dân cư, chi tiêu cho dịch vụ và đầu tư thiết bị. Các bản sửa đổi này sẽ hạ mức tăng trưởng GDP quý 2 năm 2024 từ 3.1% y/y xuống 2.7% y/y.

Ngoài ra, mặc dù sự sụt giảm trong dữ liệu việc làm tháng trước là do dữ liệu được điều chỉnh từ cuộc khảo sát hàng quý về việc làm và tiền lương (QCEW), Goldman dự đoán việc tích hợp dữ liệu QCEW cho quý đầu tiên của năm 2024 sẽ không dẫn đến các điều chỉnh lớn đối với GDP, một phần vì QCEW chỉ được sử dụng để ước tính một phần nhỏ của GDP và dữ liệu QCEW năm 2023 đã phần lớn được đưa vào các số liệu hiện tại của GDP. Theo ngân hàng này, việc tích hợp cả dữ liệu QCEW có thể dẫn đến điều chỉnh giảm nhẹ 0.1-0.2% đối với GDI, mặc dù mức điều chỉnh chính xác phụ thuộc vào cách BEA điều chỉnh dữ liệu theo mùa.

Điều đáng chú ý là dữ liệu luôn được điều chỉnh giảm, không bao giờ theo hướng tăng.

Goldman cũng viết rằng việc điều chỉnh GDI sẽ bao gồm cả dữ liệu mới về các khoản thanh toán lãi ròng cho năm 2022, dựa trên hồ sơ thuế chi tiết từ IRS (mặc dù các khoản thanh toán lãi ròng có khả năng bị báo cáo thấp hơn trong các tài khoản quốc gia, do đó không nên kỳ vọng dữ liệu mới sẽ dẫn đến những điều chỉnh lớn đối với GDI trong tuần này). Chính vì vậy, Goldman ước tính rằng sự khác biệt giữa GDP và GDI sẽ chỉ thu hẹp một cách khiêm tốn, khoảng 0.2-0.3% trong năm qua.

Kết luận: Đầu tiên là số liệu việc làm, sau đó là nền kinh tế chung đều bị điều chỉnh theo hướng tiêu cực khi những "lời dối trá" của chính quyền Biden dần sụp đổ dưới sức nặng của chúng. Và khi đủ "chín muồi" điều tương tự sẽ xảy ra với các báo cáo kết quả kinh doanh một cách "đột ngột và bất ngờ", đúng lúc toàn bộ thị trường cũng "đổ vỡ" vài tháng sau khi Trump thắng cử vào tháng 11.

Zerohedge