Lợi suất trái phiếu tăng cao mang đến những đe dọa

Tùng Nguyễn, CFA, CMT

Economist

Vấn đề ở chỗ, không chỉ nợ của Hoa Kỳ đang trở nên đắt đỏ hơn

Những con số tròn không nên có vai trò quan trọng gì trên thị trường tài chính, nhưng thực tế chúng có quan trọng. Có bao nhiêu người chú ý đến lợi suất giao dịch trái phiếu kho bạc kỳ hạn 11 năm? Vậy mà, việc chứng kiến lợi suất trái phiếu chính phủ kỳ hạn 30 năm của Hoa Kỳ vẫn ở mức trên 5% kể từ ngày 21 tháng 5 đã khiến các nhà đầu tư rùng mình. Đợt tăng mới nhất diễn ra ngay trước khi Hạ viện thông qua dự luật ngân sách "lớn, đẹp" của Tổng thống Donald Trump—và thâm hụt tài khóa gia tăng—với một lần bỏ phiếu vào ngày 22 tháng 5.

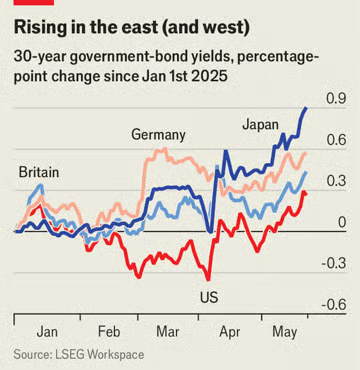

Không có gì ngạc nhiên khi các nhà đầu tư đang đánh giá lại rủi ro khi cho Hoa Kỳ vay dài hạn. Ngay cả trước khi dự luật ngân sách cắt giảm thu thuế, chính phủ Hoa Kỳ đã vay 2 nghìn tỷ đô la (hoặc 6.9% GDP) trong năm qua. Kết hợp với quá trình hoạch định chính sách hỗn loạn trong những tháng gần đây và những lời đe dọa của ông Trump đối với các thể chế của Hoa Kỳ, điều đó đã khiến vị thế trú ẩn không thể bàn cãi của Kho bạc Mỹ bị nghi ngờ. Nhưng đối với những nhà quản lý tiền muốn đa dạng hóa, thì lại có một vấn đề đau đầu khác. Nợ của các chính phủ khác cũng có vẻ rủi ro, với lợi suất dài hạn tăng trên khắp thế giới giàu có (xem biểu đồ).

Biểu đồ: The Economist

Chi phí vay 30 năm của Anh đã đạt 5.5%, mức cao nhất kể từ năm 1998, sau đợt tăng đột biến vào tháng 4. Chi phí vay của Đức, ở mức 3.1%, gần chạm đến mức đắt nhất kể từ cuộc khủng hoảng nợ của khu vực đồng euro vào đầu những năm 2010. Trong phiên giao dịch ngày 21 tháng 5, lợi suất trái phiếu chính phủ 30 năm của Nhật Bản đã tăng lên gần 3.2%, lập kỷ lục mới.

Một phần điều này là do những gì xảy ra ở Mỹ không chỉ giới hạn ở Mỹ. Nền kinh tế của quốc gia này rất lớn, chiếm 26% sản lượng của thế giới, nên thâm hụt ngân sách quá lớn của chính phủ làm thay đổi cán cân tiết kiệm và đầu tư trên toàn cầu, làm tăng chi phí vốn. Lãi suất cao hơn từ trái phiếu Kho bạc Mỹ cũng có thể khiến các nhà giao dịch thích chúng hơn các khoản nợ Chính phủ khác trừ khi nó cũng mang lại nhiều lợi nhuận hơn. Trong khi đó, không chỉ nền kinh tế Mỹ bị chính sách của ông Trump đe dọa. Ví dụ, sự bất ổn về thuế quan làm lu mờ triển vọng lạm phát và tăng trưởng ở mọi nơi, thúc đẩy các nhà đầu tư đòi hỏi mức bù đắp bảo hiểm rủi ro cao hơn. Một số người cũng có thể kết luận rằng các chính trị gia ở các quốc gia khác sẽ bị cám dỗ bắt chước sự hoang phí của Mỹ.

Tuy nhiên, phần còn lại của thế giới cũng có khả năng tự tạo ra áp lực riêng của mình. Một số áp lực thậm chí đến từ tin tốt. Phần lớn sự gia tăng chi phí đi vay của Đức diễn ra sau thông báo vào đầu tháng 3 rằng chính phủ nước này sẽ đầu tư nhiều hơn vào cơ sở hạ tầng và quốc phòng. Vì quan điểm phổ biến từ lâu cho rằng Đức chi tiêu quá ít, điều này đã làm tăng kỳ vọng về tăng trưởng trong tương lai của Đức và sau đó là kỳ vọng lợi nhuận có được từ nợ chính phủ của nước này.

Ở Anh và Nhật Bản, lợi suất đang tăng vì nhiều lý do đáng lo ngại hơn. Một là lạm phát một lần nữa lại tăng đột biến. Giá tiêu dùng ở Anh đã tăng 3.5% trong năm tính đến tháng 4, nhanh hơn kỳ vọng của thị trường và cao hơn nhiều so với mức 2.6% của tháng trước. Tại Nhật Bản, giá tiêu dùng lõi đã tăng 3.5% trong năm tính đến tháng 4, mức tăng mạnh nhất kể từ đợt tăng lạm phát vào năm 2022 và 2023. Lạm phát thúc đẩy các nhà giao dịch trả giá cao hơn cho lợi suất trái phiếu vì nó làm xói mòn giá trị của trái tức và khoản hoàn trả gốc của trái phiếu, và vì nó khiến nhà đầu tư kỳ vọng lãi suất cao hơn từ các ngân hàng trung ương.

Đồng thời, các nhà phân tích tại Goldman Sachs, một ngân hàng, viết rằng một nguồn nhu cầu mang tính cấu trúc đối với nợ chính phủ dài hạn đang cạn kiệt. "Các nhà quản lý tài sản-nợ", nghĩa là các tổ chức như quỹ hưu trí phúc lợi xác định sử dụng các luồng thu nhập cố định từ trái phiếu để đảm bảo các khoản nghĩa vụ trong tương lai của họ, từ lâu đã là những người mua lớn. Nhưng lợi suất hiện đã đủ cao để họ khóa các dòng tiền này ở mức giá hấp dẫn trong nhiều năm, nghĩa là nhiều bên có thể đủ khả năng rút khỏi thị trường. Khi nguồn cung trái phiếu vẫn ở mức cao, được thúc đẩy bởi thâm hụt tài khóa và các ngân hàng trung ương thu hẹp bảng cân đối kế toán, điều này tạo tiền đề cho chi phí vay dài hạn tăng cao hơn nữa.

Áp lực như vậy đúng cho trái phiếu kho bạc Hoa Kỳ cũng như nợ chính phủ của các quốc gia khác. Trong nhiều năm, quan niệm thông thường của các nhà giao dịch trái phiếu là lợi suất trái phiếu kỳ hạn 30 năm không thể vượt quá 5% cũng như không thể duy trì ở mức đó trong thời gian dài. Lập luận cho rằng, ở mức đó, các nhà đầu tư dài hạn như quỹ hưu trí và quỹ tài trợ của trường đại học sẽ mua hết mọi trái phiếu mà họ có thể mua được. Tuy nhiên, đó là mức lợi suất trái phiếu kỳ hạn 30 năm đang hiện hữu. Nếu những người mua lớn đã lấp đầy túi của họ, thì những lo lắng về tài khóa hôm nay có thể sẽ trở nên tồi tệ hơn rất nhiều.

The Economist