Jerome Powell: Lạm phát là kẻ thù số một của kinh tế Mỹ

Đức Nguyễn

FX Strategist

Chủ tịch Fed Jerome Powell đã nói sau cuộc họp thứ Tư rằng lạm phát là kẻ thù số một của tăng trưởng kinh tế và thị trường lao động Mỹ.

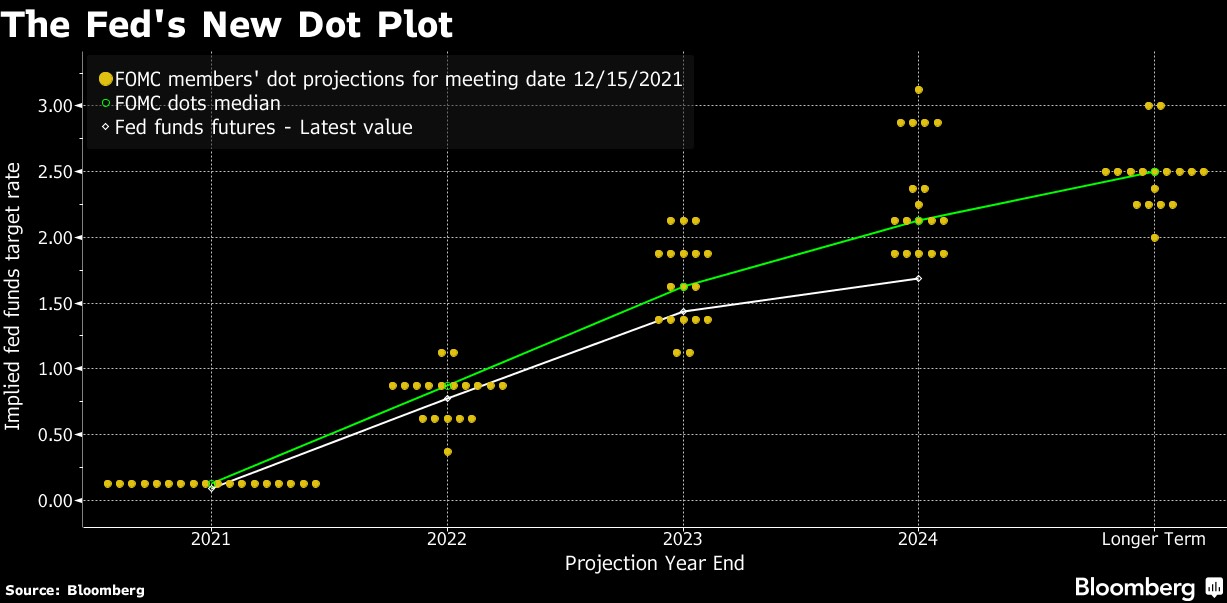

Trong một đợt xoay chuyển chính sách đột ngột, Fed đã tăng tốc thắt chặt và vẽ ra hướng đi của lãi suất trong các năm tới, bắt đầu với 3 lần tăng trong năm 2022. Chủ tịch Powell cũng để ngỏ khả năng Fed sẽ bắt đầu rút thanh khoản thị trường bằng việc thu hẹp bảng cân đối kế toán khổng lồ của mình.

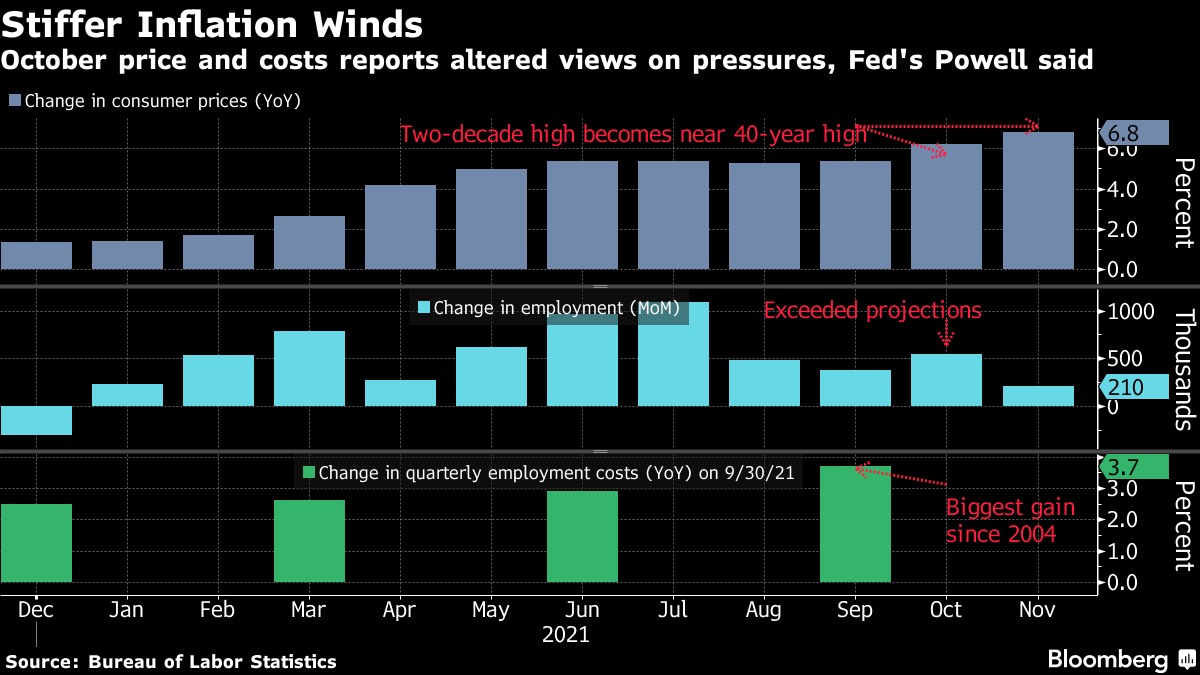

“Một trong hai chướng ngại lớn để đạt được toàn dụng lao động là lạm phát,” ông nói trong buổi họp báo, và lý do còn lại là đại dịch. “Điều chúng ta cần là tăng trưởng dài hạn, như lần tăng trưởng 40 năm liền trong quá khứ.” Thị trường tài chính đã không quá lung lay, tiếp tục kỳ vọng rằng Fed sẽ kiểm soát được áp lực giá cả bằng việc tăng lãi suất từ từ mà không ảnh hưởng đến nền kinh tế.

“Bước đầu tiên của Fed là trở nên cứng rắn. Họ đang chứng kiến lạm phát leo thang diện rộng và người dân ngày đêm đều nghe đến lạm phát, và họ lo về điều này,” theo Scott Brown, kinh tế trưởng Raymond James Financial.

Fed không phải là bên duy nhất lo lắng. Trước tỷ lệ ủng hộ thấp chưa từng thấy và cử tri lo ngại về áp lực giá cả, tổng thống Joe Biden cũng đã thừa nhận những ảnh hưởng của lạm phát, trong khi cũng nói thêm về sức mạnh kinh tế Mỹ. Một số chuyên gia kinh tế cũng nghi ngờ khả năng Fed giữ vững đà tăng trưởng, cho rằng Fed đã quá chậm trễ trong vấn đề lạm phát.

“Fed đã quá thụt lùi trong việc kiềm chế lạm phát. Lịch sử đã cho thấy rằng một khi đã đạt toàn dụng lao động và GDP tăng trưởng nhanh hơn tiềm năng, lạm phát rất khó suy yếu. Đó là điều sẽ lặp lại trong năm 2022,” theo Mark Vitner, chuyên gia kinh tế cao cấp tại Wells Fargo.

Dot Plot tháng Mười Hai của Fed

Chủ tịch Powell tái cử

Chủ tịch Powell chối bỏ rằng sự xoay chuyển hawkish của ông có liên quan tới việc tổng thống Biden tái cử ông cho nhiệm kỳ tiếp theo, cho biết ông đã bắt đầu hawkish trước tuyên bố của tổng thống ngày 22/11.

Sự xoay chuyển này xảy ra sau nhiều tháng Fed kiên quyết rằng lạm phát chỉ tạm thời và là kết quả của khủng hoảng chuỗi cung ứng. Fed đã bỏ hoàn toàn từ “tạm thời” trong tuyên bố của mình sau cuộc họp thứ Tư.

Chủ tịch Powell nói rằng Fed vẫn kỳ vọng lạm phát sẽ giảm trong tương lai. Nhưng để đạt được điều đó, lãi suất cần phải tăng mạnh hơn kỳ vọng hai tháng trước.

Trong khi tuyên bố sau cuộc họp vẫn nhắc tới rủi ro của các chủng Covid mới, chủ tịch Powell lại đánh giá thấp Omicron, cho rằng tăng trưởng kinh tế vẫn đang mạnh và người dân Mỹ đã học cách sống chung với dịch bệnh.

Ông cũng nói Mỹ sẽ đạt toàn dụng lao động trong năm 2022 khi lãi suất bắt đầu tăng. Tỷ lệ thất nghiệp đã giảm đáng kể, nhưng 4.2% trong tháng Mười Một vẫn cao hơn mức 3.5% trước đại dịch.

Ông cũng thừa nhận thị trường lao động có thể không quay trở về được mức trước khi đại dịch ập đến, đặc biệt là ở tỷ lệ tham gia lực lượng lao động. Một số người đã vĩnh viễn nghỉ việc, bao gồm những người già, với những khoản tiết kiệm kếch xù nhờ chứng khoán bùng nổ.

“Ta sẽ không quay về với nền kinh tế của tháng 2/2020,” ông nói.

Ông cũng cho biết Fed đang rất để mắt tới đà tăng của lương, và cẩn trọng với việc mức tăng này tiếp tục bơm phồng lạm phát. “Chúng tôi không muốn nói rằng thị trường lao động không thể khá hơn được nữa. Nhưng với lạm phát như hiện tại, ta phải nhanh chóng triển khai chính sách và đánh giá tình hình.”

Bloomberg