Mở cửa châu Á: Thâm hụt, thuế quan và Teflon – Tại sao không gì bám dính vào thị trường này

Diệu Linh

Junior Editor

Hợp đồng tương lai chứng khoán Mỹ nhích nhẹ tại châu Á khi thời hạn đàm phán thương mại ngày 9/7 đang đến gần, còn guồng máy lập pháp tại Capitol Hill bắt đầu tăng tốc.

HĐTL chứng khoán Mỹ tại châu Á khởi sắc nhẹ trong bối cảnh thời hạn chốt đàm phán thương mại ngày 9/7 đang cận kề, đồng thời hoạt động lập pháp tại Capitol Hill đang gia tăng nhịp độ. Đằng sau hậu trường, bóng ma của kế hoạch cắt giảm thuế 4,5 nghìn tỷ USD từ thời Trump vẫn lởn vởn, trong khi thị trường – vốn không bao giờ đứng yên – đã bắt đầu phản ánh kỳ vọng không chỉ về hai lần cắt giảm lãi suất của Fed trong năm nay, mà còn về cả một chu kỳ nới lỏng kéo dài đến năm 2026. Powell vẫn đang giữ búa điều hành, nhưng giới giao dịch đang đặt cược rằng người kế nhiệm ông sẽ hành động như một chú bồ câu khoác lên sắc đỏ MAGA – điềm đạm, nhưng cắt giảm quyết liệt.

Khẩu vị rủi ro hiện được thúc đẩy bởi một “ly cocktail” chỉ có giới giao dịch mới ưa thích: giá dầu giảm mạnh, dữ liệu kinh tế yếu đi, và những đòn công kích mới của Trump nhắm vào Fed. Thị trường không chờ đợi Powell – họ đang trải sẵn đường băng và thúc ép cất cánh. Với lạm phát hạ nhiệt và các dấu hiệu suy yếu dần xuất hiện trong thị trường lao động như mối mọt âm thầm dưới sàn, tháng Bảy lại trở thành điểm hẹn cho chính sách.

Trên Phố Wall, thị trường vẫn như "nước đổ lá khoai". Dữ liệu yếu, thâm hụt ngân sách tăng vọt, chính trị rối ren – biểu đồ chỉ khẽ nhún vai và tiếp tục leo cao. Chứng khoán Mỹ đóng cửa ở mức đỉnh mới hôm thứ Sáu, coi những biến động tại Washington như nhạc chờ trong một thị trường giá lên. Nhà đầu tư phản ứng với các gợi ý về “thỏa thuận thương mại” trước Ngày Lao động như thể đó là một bản cập nhật GDP bất ngờ – tinh thần động vật đã quay trở lại, lần này được tiếp nhiên liệu từ chính sách.

Dự luật cắt giảm thuế dự kiến sẽ được đưa ra bỏ phiếu vào thứ Hai. Dù CBO cảnh báo rằng nó sẽ làm gia tăng thâm hụt thêm 3.3 nghìn tỷ USD, thị trường vẫn đang tập trung vào kỳ vọng năng suất từ AI hơn là bài học giáo khoa về ngân sách. Nếu làn sóng công nghệ mới này thực sự tạo ra được một phần phép màu mà thị trường đang định giá, thì tăng trưởng GDP trong thập kỷ tới có thể khiến các dự báo của CBO trông như được viết bằng bảng cầu cơ. Tranh luận về thâm hụt trong khi thị trường đang chuẩn bị cho một cú bùng nổ phía cung chẳng khác gì tranh cãi về dây an toàn trên một con tàu không gian đang khởi động.

Và đây là điểm mấu chốt – tinh thần động vật giờ không còn là lý thuyết, mà đã trở thành nhiên liệu chính sách. Giữa những bàn luận về nới lỏng quy định, các bước tiến trong đàm phán thương mại, làn sóng AI, và việc điều chỉnh lợi suất (xin chào phát hành ngắn hạn), một sự chuyển dịch đang diễn ra – từ bế tắc thận trọng sang định hướng có chủ đích. Mọi thứ vẫn còn hỗn độn, nhưng đôi khi cần có chút lộn xộn để khơi dậy đầu tư vốn doanh nghiệp.

Thị trường đã hành động: bán khống đồng USD, mua vào trái phiếu kỳ hạn dài, và săn lùng mọi thứ có liên quan đến tăng trưởng AI. Khi lợi suất 10 năm giảm về gần 4.1%, bức tranh dần rõ ràng – lợi suất đang rơi, đường cong phẳng hơn, và chính sách bắt đầu có hiệu lực. Ngọn lửa đã được nhóm lên. Câu hỏi còn lại là: liệu Washington sẽ tiếp tục châm thêm dầu, hay dội gáo nước lạnh bằng một vòng thuế quan mới?

Trong khi đó, giá dầu lại lao dốc. Brent đã xóa bỏ phần phí bảo hiểm rủi ro địa chính trị và đang giao dịch gần vùng giá trước đợt tấn công của Israel vào Tehran, khi các quỹ bắt đầu phản ánh khả năng OPEC+ tăng sản lượng thêm 411,000 thùng/ngày. Và tất nhiên, nếu Trump bất ngờ kích hoạt lại cỗ máy thuế quan, thì kỳ vọng nhu cầu có thể sẽ lung lay, kéo theo nỗi lo dư cung.

Thị trường đang vượt trước Fed, những người bán khống USD đã giành lại thế chủ động, và các thời hạn then chốt được nhìn nhận như một hàng rào bảo hiểm. Rủi ro cao, nhưng tâm lý có thể xoay chuyển nhanh chóng. Đà tăng hiện tại có vẻ bền vững, nhưng dữ liệu sẽ là yếu tố quyết định trong tuần này – hãy khoanh tròn ngày thứ Năm với báo cáo NFP (được công bố sớm vào 3/7 do kỳ nghỉ lễ).

Quan điểm

Từ Tiêu điểm đến Toàn cảnh: Đà tăng đang tìm thấy chiều sâu thật sự

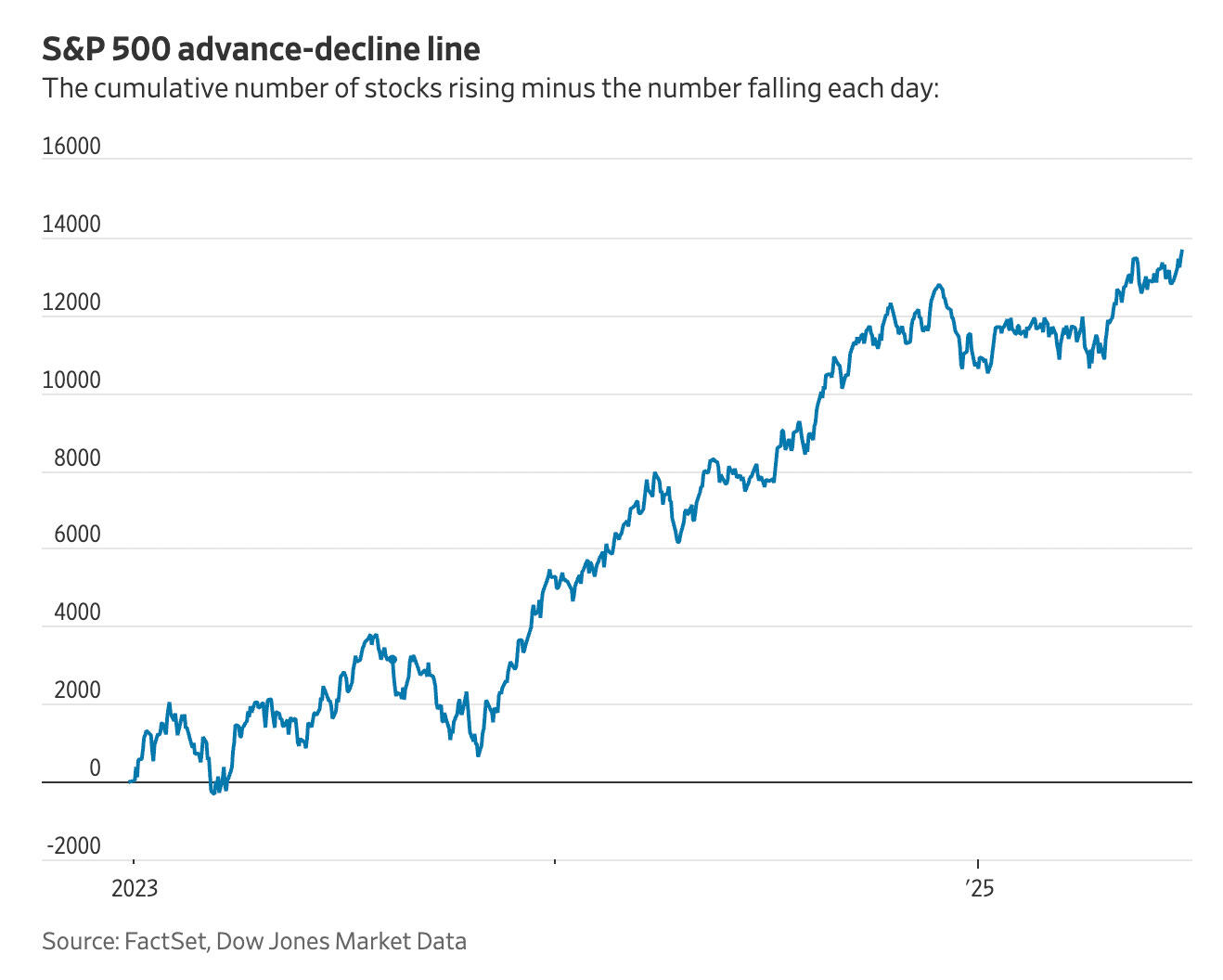

Lần đầu tiên sau một khoảng thời gian tưởng như vô tận, đợt tăng mùa hè không còn bị công nghệ lớn độc chiếm – mà bắt đầu được điều khiển bằng cả hai tay. Biểu đồ đang cho thấy chiều rộng thực sự: tài chính, công nghiệp, thậm chí cả các tiện ích từng bị lãng quên đang dần hồi sinh. Đây không còn là màn biểu diễn một mình của “Magnificent Seven” – các cầu thủ dự bị cuối cùng cũng đã vào sân.

Các chỉ báo về chiều rộng thị trường đang cải thiện rõ rệt, gợi nhớ đến Q3 trong một năm bầu cử. Cổ phiếu vượt đường trung bình động 50 ngày ngày càng nhiều, số mã tăng dần vượt số mã giảm. Dù chưa phải là năm 2013, nhưng đủ để gợi ý rằng chúng ta có thể đang bước vào giai đoạn “ai cũng có cúp” – nơi các nhà giao dịch từng bỏ lỡ những cổ phiếu AI tăng vọt bắt đầu tự hỏi: còn gì chưa tăng?

Đây là giai đoạn mà hiệu ứng FOMO khiến các nhà đầu tư rời bỏ cổ phiếu chip để khám phá ngân hàng khu vực và cổ phiếu thép – vì “rẻ” bắt đầu nghe có lý hơn “chen chúc”. Ngay cả kỳ vọng lãi suất cũng đang xoay chuyển. Một đợt cắt giảm trong tháng Bảy đang được đưa trở lại bàn thảo luận, và nếu Fed đồng thuận, những người chậm chân có thể sẽ được trao cơ hội.

Cổ phiếu quốc phòng đang âm thầm tăng. Các ngân hàng trong nước bắt đầu thu hút dòng tiền. Cổ phiếu vốn hóa nhỏ? Vẫn đang ngủ – nhưng chỉ cần chút gợi ý về cắt giảm lãi suất hay thay đổi thuế quan, chúng có thể bật dậy bất ngờ. Chưa có “vụ nổ rủi ro” nào, nhưng củi đã chất đống.

Công nghệ vẫn giữ vai trò quan trọng – kỳ vọng về AI vẫn chảy trong huyết mạch của mọi thiết bị đầu cuối trên Phố Wall – nhưng định giá cuối cùng cũng đang quay về thực tế. Khi các công ty vốn hóa lớn bắt đầu được định giá như hàng xa xỉ, nhà đầu tư bắt đầu quay lại với những cái tên bị lãng quên suốt 18 tháng qua. Đây không chỉ là một lý thuyết phân bổ – mà là thực tế vị thế đầu tư. Nếu bạn đã dài nghi ngờ, sự bất đối xứng giờ đây đang ẩn giấu trong những mã không ai ngó ngàng.

Đây không phải là một cuộc luân chuyển ngành thông thường – mà giống như một sự tái khám phá toàn thị trường. Những nhà đầu tư theo đà buộc phải đa dạng hóa. Không phải vì họ muốn, mà vì họ phải. Mệt mỏi với nhóm dẫn dắt là có thật, và định giá cao có cách riêng để đánh thức ngay cả những người phân bổ lười biếng nhất.

Thông điệp? Nếu đợt tăng này tiếp tục mở rộng, nó có thể tự tạo động lực cho chính mình. Rủi ro được định giá lại, tiền mặt bên lề được tái phân bổ, và thị trường – vốn từng bị cho là “nặng nề” – giờ dường như có thêm đôi chân.

Liệu nó có bền không? Điều đó sẽ phụ thuộc vào “quả mìn” tiếp theo – Trung Đông, thuế quan, sai lầm chính sách. Nhưng hành động giá hiện tại đang cho thấy: thị trường sẵn sàng tin vào một đợt tăng trưởng rộng hơn. Và lần đầu tiên trong năm, không chỉ công nghệ cất tiếng nói – cả căn phòng đang tham gia cuộc trò chuyện.

fxstreet