Các ông trùm nợ đang tấn công hệ thống ngân hàng

Tùng Nguyễn, CFA, CMT

Economist

Các quỹ tín dụng tư nhân đang ve vãn đủ loại người đi vay. Trong khi các cơ quan quản lý tỏ ra hoài nghi.

Không có tổ chức nào chết chóc hơn Drexel Burnham Lambert trong hệ thống tài chính. Ngân hàng đầu tư đã sụp đổ vào năm 1990 này đối với Phố Wall ngày nay giống như PayPal đối với Thung lũng Silicon: một lò ấp cho những người trẻ tuổi tài năng sau này định hình nên cả một ngành công nghiệp. Trong khi những người từ công ty thanh toán Paypal sẽ thành lập SpaceX, LinkedIn và YouTube, thì cựu sinh viên của Drexel đã thành lập Apollo, Ares và Cerberus, và các công ty sau này trở thành bộ phận tín dụng của Bain Capital và Blackstone.

Sự đổi mới tuyệt vời của Drexel dưới thời Michael Milken là giới thiệu những người đi vay rủi ro đến với thị trường trái phiếu; trái phiếu rác của công ty này đã thúc đẩy sự bùng nổ mua lại bằng đòn bẩy vốn cổ phần tư nhân trong những năm 1980. Tham vọng của những thế hệ sau, đặc biệt là Apollo, thậm chí còn cấp tiến hơn. Apollo cũng đã phát triển bằng cách tài trợ cho các vụ mua lại, nhưng hiện đang thu hút nhiều loại người đi vay hơn, từ các công ty lớn đến các hộ gia đình, với lời hứa nhanh hơn, linh hoạt hơn và đáng tin cậy hơn các ngân hàng. Đồng thời, họ chào mời các nhà đầu tư mức lợi nhuận cao hơn so với các loại nợ khác mà không làm tăng rủi ro.

Giống như Milken trước đây, các ông vua tín dụng tư nhân tin rằng họ đang truyền sức sống vào một hệ thống cứng nhắc. Marc Rowan, ông chủ của Apollo, coi tín dụng tư nhân là giải pháp cho sự mong manh của các ngân hàng và là một lợi ích cho nền kinh tế. KKR, một công ty đầu tư đối thủ, ví sự đổi mới hiện tại trong tín dụng với sự ra mắt của iPhone vào năm 2007—một sự đột phá mang tính lịch sử.

Sự phấn khích phi lý?

Các cơ quan quản lý và một số chủ ngân hàng tỏ ra hoài nghi. Họ coi nợ tư nhân là một hình thức kinh doanh chênh lệch giá đầy nguy hiểm và phấn khích, chắc chắn sẽ phát nổ khi tình trạng vỡ nợ gia tăng—điều sẽ xảy ra trong thời kỳ suy thoái. Họ cho rằng việc mở rộng tín dụng tư nhân để thêm vào các loại tài sản và nhà đầu tư mới sẽ chỉ làm trầm trọng thêm sự điên rồ này, với những hậu quả có khả năng mang tính hệ thống.

Rủi ro là rất lớn. Năm công ty quản lý tín dụng tư nhân lớn nhất tích lũy được 1.9 nghìn tỷ đô la tài sản nợ. Nhưng họ coi tất cả 40 nghìn tỷ đô la mà các hộ gia đình và doanh nghiệp Mỹ vay là trò chơi công bằng, đặc biệt là 13 nghìn tỷ đô la các khoản vay nằm trong bảng cân đối kế toán của các ngân hàng. McKinsey, một công ty tư vấn, cho biết quy mô thị trường tín dụng tư nhân có thể định vị được là 34 nghìn tỷ đô la. Trong khi đó, Apollo, khoảng 40 nghìn tỷ đô la.

Cho đến nay, tín dụng tư nhân chủ yếu bao gồm các công ty cổ phần tư nhân cho vay các đơn vị do các công ty cổ phần tư nhân khác sở hữu. Đây là làn sóng đổi mới thứ ba trong hoạt động vay vốn của những tổ chức có nhiều nợ như vậy. Sau trái phiếu rác vào những năm 1980—làn sóng đầu tiên—là các khoản vay có đòn bẩy, được các ngân hàng đầu tư thực hiện trước khi được các công ty quản lý tài sản chứng khoán hóa (gộp và chia nhỏ) thành các nghĩa vụ cho vay có thế chấp. Các đợt phát hành theo từng hạng, có mức rủi ro khác nhau, được bán cho các nhà đầu tư, bao gồm cả các công ty bảo hiểm và ngân hàng. Tỷ lệ nợ doanh nghiệp được phân loại là khoản vay ngân hàng đã giảm từ một phần ba vào những năm 1960 xuống còn một phần mười vào năm 2009 do những đổi mới này.

Biểu đồ: The Economist

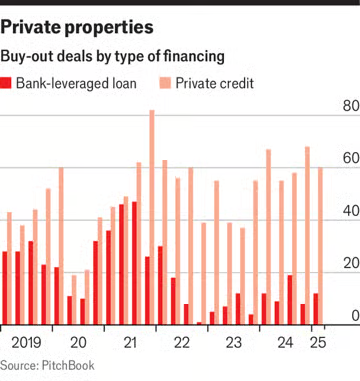

Vấn đề là các ngân hàng có thể phải nắm giữ khoản nợ không mong muốn khi nhu cầu của nhà đầu tư cạn kiệt, như khi các ngân hàng trung ương bắt đầu tăng lãi suất vào năm 2022 (một số khoản vay tài trợ cho việc Elon Musk tiếp quản Twitter vào tháng 10 năm 2022 chỉ được bán vào tháng 4 vừa qua). Các quỹ tín dụng tư nhân, những bên cho vay thường do các công ty có doanh nghiệp tư nhân lớn quản lý, đã bước vào và phát triển mạnh mẽ trong tình hình hỗn loạn này. Hiện tại, họ tài trợ cho phần lớn các giao dịch mua lại mới, bao gồm một số giao dịch lớn nhất (xem biểu đồ).

Nhưng điều này chẳng là gì so với đế chế tín dụng tư nhân. Để hiểu nó, và mức độ cấp tiến của nó, hãy xem xét các cách mà nó huy động vốn và tìm kiếm người vay.

Đầu tiên là vốn. Một số quỹ đã phát triển mạnh mẽ nhờ vào việc thu hút các nhà đầu tư cá nhân. Tài sản do các công ty phát triển doanh nghiệp (BDC) - các quỹ đầu tư vào tín dụng tư nhân và thường mở cửa cho các nhà đầu tư cá nhân - đang nắm giữ đã tăng gấp bốn lần lên 440 tỷ đô la kể từ năm 2019. Blackstone đã thành lập BCRED, quỹ lớn nhất, nhắm đến những cá nhân giàu có, vào năm 2021. Hiện quỹ này quản lý 70 tỷ đô la cho vay. Nếu là một ngân hàng, BCRED sẽ là ngân hàng lớn thứ 37 của Hoa Kỳ.

Họ chỉ muốn có tiền

Để mở rộng sức hấp dẫn đối với các nhà đầu tư nhỏ lẻ, các kiến trúc sư của các sản phẩm đầu tư này đã trở nên khá sáng tạo. Apollo và State Street, một công ty quản lý tài sản, đã ra mắt một quỹ giao dịch trên sàn chứng khoán (ETF) vào tháng 2 nắm giữ danh mục đầu tư bao gồm các khoản vay tư nhân. Apollo cũng đã bắt đầu "mã hóa" ACRED, một quỹ tín dụng tư nhân, để cung cấp cho các nhà đầu tư quyền truy cập vào hàng hóa của mình trên blockchain. KKR đã ra mắt các sản phẩm kết hợp nợ công khai và cá nhân cho các nhà đầu tư nhỏ lẻ thông qua quan hệ đối tác với Capital Group, một công ty quản lý tài sản khác. Vào tháng 4, Blackstone cho biết họ đang hợp tác với Vanguard và Wellington Management để thực hiện một điều tương tự.

Các công ty tín dụng tư nhân cũng đang chuyển hướng sang bảo hiểm nhân thọ để lấy vốn. Không giống như tiền gửi ngân hàng có thể được rút ngay lập tức trên điện thoại thông minh trong thời điểm hoảng loạn, người mua bảo hiểm nhân thọ thường phải chịu phí phạt vì rút vốn sớm. Các công ty thị trường tư nhân lập luận rằng nguồn tài trợ tương đối ổn định này khiến các công ty bảo hiểm trở thành người mua lý tưởng của các tài sản ít thanh khoản và phức tạp hơn với lợi suất cao hơn, bao gồm cả tín dụng tư nhân. Ngành bảo hiểm nhân thọ buồn ngủ có thể được huy động để tài trợ cho các dự án và khoản vay dài hạn, vì lợi ích của nền kinh tế Hoa Kỳ và số lượng người về hưu ngày càng tăng của nước này. Họ cũng được hưởng lợi từ quy định lỏng lẻo, bao gồm cả thông qua các thỏa thuận tái bảo hiểm nước ngoài tại Bermuda và Quần đảo Cayman.

Apollo đã thành lập Athene, công ty bảo hiểm riêng của mình, vào năm 2009—một thập kỷ trước khi nhiều đối thủ của công ty này nắm bắt được ý tưởng này. Athene hiện bán nhiều hợp đồng niên kim, một loại sản phẩm hưu trí, hơn bất kỳ công ty bảo hiểm nào khác tại Hoa Kỳ. Năm ngoái, KKR đã hoàn tất việc mua lại Global Atlantic, một công ty bảo hiểm lớn khác. Blackstone nắm giữ cổ phần thiểu số trong các công ty bảo hiểm để đổi lấy việc quản lý tài sản của các công ty này, thay vì mua đứt một công ty; hiện công ty này đang quản lý 237 tỷ đô la tài sản bảo hiểm. Brookfield và Carlyle, hai công ty đầu tư khác, đều quản lý tài sản bảo hiểm. Vào tháng 4, Bain Capital cho biết sẽ mua 9.9% cổ phần của Lincoln Financial, một công ty bảo hiểm nhân thọ khác, để đổi lấy việc quản lý tài sản của công ty này.

Cuộc chạy đua giành tài sản mới này đã được kết hợp với cuộc tìm kiếm tích cực về địa điểm và cách thức để cho vay chúng. Việc tìm kiếm đầu ra này hướng đến các công ty vững mạnh có xếp hạng tín dụng cao, những công ty trước đây đã vay từ thị trường trái phiếu được xếp hạng đầu tư của Hoa Kỳ. Và nó mở rộng sang các thị trường như vay thế chấp, thẻ tín dụng và các loại hình cho vay dựa trên tài sản khác. Goldman Sachs ước tính các công ty tín dụng tư nhân có thể nắm giữ 11.5 nghìn tỷ đô la các khoản nợ như vậy - phần lớn thị trường này hiện đang được các ngân hàng cho vay.

Các ngân hàng đang tự mình cung cấp nợ cho họ. Họ đang hợp tác với các nhà quản lý tài sản, chuyển nợ từ bảng cân đối kế toán được quản lý chặt chẽ sang các công ty bảo hiểm và quỹ. Theo PitchBook, một nhà cung cấp dữ liệu, tám quan hệ đối tác như vậy đã được công bố trong khoảng thời gian từ tháng 10 đến tháng 3 (có bốn quan hệ đối tác vào năm 2023). Năm ngoái, Barclays đã đồng ý bán cho Blackstone một danh mục nợ thẻ tín dụng mà nếu giữ lại, ngân hàng này sẽ phải nắm giữ nhiều vốn hơn (để bảo hiểm cho nợ xấu). Vào tháng 9, Citigroup đã thực hiện thỏa thuận lớn nhất từ trước đến nay, đồng ý sắp xếp 25 tỷ đô la cho các khoản vay của doanh nghiệp trước khi chuyển chúng đến các quỹ khác nhau tại Apollo.

Sự kết hợp nhanh chóng giữa các ngân hàng và các nhà quản lý tài sản đã khiến nhiều người ngạc nhiên. Vào năm 2023, chủ tịch của UBS, một ngân hàng Thụy Sĩ, đã phát biểu tại một hội nghị rằng "rõ ràng là có bong bóng tài sản" trong tín dụng tư nhân; vào tháng 5, ngân hàng đã đồng ý hợp tác với General Atlantic để cung cấp cho khách hàng của các ngân hàng quyền truy cập vào lựa chọn vay từ nhà quản lý tài sản thị trường tư nhân. Một nhà đầu tư ví các quan hệ đối tác mới này giống như những ông già giàu có tìm thấy những cô dâu trẻ hấp dẫn hơn. Những cặp đôi như vậy bao gồm Oaktree, một quỹ California 30 tuổi và Lloyds, một ngân hàng Anh 260 năm tuổi.

Nhưng các công ty lớn nhất đang làm nhiều hơn để thay thế các ngân hàng thay vì rút các khoản vay; họ ngày càng tạo ra các khoản vay của riêng mình. Blackstone đã tạo ra 35 tỷ đô la cho vay cấp đầu tư vào năm ngoái, dành cho bảng cân đối kế toán bảo hiểm mà công ty quản lý. Apollo đã kiếm được 220 tỷ đô la trên tổng các doanh nghiệp của mình. Gần một nửa đến từ 16 công ty cho vay do Apollo, Athene và các quỹ liên kết khác sở hữu. Trong số đó có một bộ phận cũ của GE Capital, nhánh tài chính không may mắn của tập đoàn công nghiệp huyền thoại của Mỹ, và Atlas, doanh nghiệp chứng khoán hóa huyền thoại của Credit Suisse, ngân hàng Thụy Sĩ không may mắn.

Liệu hệ thống tái thiết kế lại này có thể đối phó với suy thoái không?

Apollo ước tính quy mô sẽ vượt 275 tỷ đô la hàng năm vào cuối thập kỷ này. Bao gồm cả các khách hàng lớn. Kể từ khi công ty đạt được thỏa thuận tài trợ cho AB InBev, một hãng bia khổng lồ, vào năm 2020, nhu cầu về các dịch vụ của công ty đã tăng lên từ các ông chủ doanh nghiệp hy vọng sẽ được hưởng lợi từ năng lực vô song của công ty về kỹ thuật tài chính. Tháng 6 năm ngoái, Apollo đã cung cấp 11 tỷ đô la cho cơ sở sản xuất của Intel tại Ireland. Vì mục đích xếp hạng tín dụng của nhà sản xuất chip đang gặp khó khăn, giao dịch được phân loại là khoản đầu tư vốn chủ sở hữu. Tuy nhiên, thỏa thuận được cấu trúc để cung cấp 4.7 tỷ đô la nợ được xếp hạng hoàn hảo cho bảng cân đối kế toán của Athene, tương đương với 15% vốn của công ty bảo hiểm. (Kể từ đó, Intel đã bị các công ty xếp hạng tín nhiệm hạ cấp và giá cổ phiếu của công ty đã giảm gần một phần ba.) Blackstone đã công bố một giao dịch tương tự với EQT Corporation vào tháng 11, cho phép nhà sản xuất khí đốt tự nhiên này duy trì xếp hạng tín dụng của mình trong khi cung cấp nợ cho các công ty bảo hiểm do Blackstone tư vấn.

Một cuộc cách mạng đã diễn ra trên thị trường nợ. Nhưng liệu hệ thống được thiết kế lại này có thể đối phó với suy thoái không? BDC cho phép nhìn sâu hơn vào các khoản đầu tư của họ mỗi quý. Ngay cả trước khi Tổng thống Donald Trump áp dụng mức thuế quan mới vào ngày 2 tháng 4, những người đi vay đã hoãn thanh toán lãi suất để cố gắng ngăn chặn tình trạng vỡ nợ. Gần một nửa số người đi vay có dòng tiền hoạt động tự do âm, so với một phần tư vào cuối năm 2021. Sự tập trung của các khoản vay tín dụng trong lĩnh vực công nghệ và dịch vụ kinh doanh là mối quan ngại đặc biệt.

Việc vỡ nợ nằm trong tầm kiểm soát

Chắc chắn cũng có căng thẳng tiềm ẩn trong một hệ thống mà tài sản ít được chuyển nhượng hơn so với thị trường công khai. Hãy lấy Pluralsight làm ví dụ, một công ty công nghệ được Vista, một công ty cổ phần tư nhân, mua lại vào năm 2021. Các khoản vay tư nhân cho Pluralsight được định giá gần bằng mệnh giá trước khi chứng kiến giá trị của chúng bị cắt giảm trong quá trình tái cấu trúc vào năm ngoái. Vào tháng 1, chìa khóa của Alacrity, một công ty phần mềm khác, đã được trao cho các bên cho vay, các bên cho đến gần đây vẫn định giá khoản nợ của công ty ở mức cao tương tự. Các quỹ cổ phần tư nhân đã dành nhiều năm để trả giá cao cho các tài sản trước năm 2022. Một cuộc suy thoái chắc chắn sẽ tiết lộ thêm nhiều trường hợp cho vay và định giá kém cỏi.

Rủi ro của các quỹ tín dụng tư nhân có thể gây ra một số mối nguy hiểm cho các ngân hàng mà họ muốn thay thế. Hoạt động cho vay tín dụng tư nhân thường làm tăng thêm, chứ không thay thế hoàn toàn, vai trò của các ngân hàng. Cứ mỗi đô la mà BDC huy động được từ các nhà đầu tư, thì công ty này thường vay thêm một đô la từ các ngân hàng. Gần một nửa trong số 30 tỷ đô la mà BCRED vay là từ các ngân hàng lớn. David Scharfstein của Harvard và các đồng tác giả lập luận trong một bài báo rằng các yêu cầu pháp lý về vốn đã khuyến khích các ngân hàng cho các BDC vay, thay vì cho các công ty vay trực tiếp. Điều này sẽ khiến suy thoái kinh tế trở nên tồi tệ hơn nếu các công ty tín dụng tư nhân rút lui khỏi hoạt động cho vay mạnh hơn so với các ngân hàng. Nhưng ngược lại, các ngân hàng sẽ có nhiều sự bảo đảm hơn vì các nhà đầu tư vào BDC sẽ chịu ảnh hưởng đầu tiên.

Những mối nguy hiểm lớn hơn nằm ở các nguồn vốn mới của tín dụng tư nhân, các nhà đầu tư nhỏ lẻ và các chương trình bảo hiểm. Một là các công ty đầu tư hứa hẹn quá nhiều thanh khoản cho các nhà đầu tư nhỏ lẻ, những người cho rằng khoản đầu tư của họ sẽ dễ dàng thoát ra như cổ phiếu, dẫn đến tình trạng tháo chạy và khoản lỗ không thể chấp nhận được về mặt hợp đồng. Việc thử nghiệm với các ETF cho thấy các công ty đang đánh giá thấp những rủi ro này.

Bảo hiểm nhân thọ là một lĩnh vực phức tạp hơn. Các công ty bảo hiểm có đòn bẩy tài chính cao và đã gánh thêm nợ trong những năm gần đây. Khoản vay của họ từ các Ngân hàng cho vay mua nhà liên bang - các ngân hàng tư nhân nhưng được chính phủ bảo trợ - đã tăng lên 160 tỷ đô la, một kỷ lục. Thị trường trái phiếu được bảo đảm bằng thỏa thuận tài trợ, một loại nợ khác, đang phát triển nhanh chóng. Nếu tài sản của các công ty bảo hiểm nhân thọ xấu đi, các nhà đầu tư tổ chức sẽ tháo chạy. Sự thất bại của một công ty bảo hiểm nhân thọ lớn sẽ rất nghiêm trọng; sự thất bại đồng thời của một công ty quản lý tài sản lớn sẽ làm trầm trọng thêm hậu quả.

Việc thiếu minh bạch trên thị trường tư nhân có nghĩa là các cơ quan quản lý và nhà đầu tư có thể sẽ không nhìn thấy tín hiệu thảm họa nào cho đến phút cuối cùng.

The Economist