Nhận định tuần EUR/USD: Phe mua nắm quyền kiểm soát khi Fed được dự đoán sẽ cắt giảm lãi suất mạnh mẽ

Phạm Phương Anh

Junior Editor

Dữ liệu kinh tế Hoa Kỳ ảm đạm làm dấy lên lo ngại về sức khỏe kinh tế của quốc gia này. Các nhà đầu tư đang tăng cường đặt cược vào khả năng Fed cắt giảm lãi suất 50 điểm cơ bản vào tháng 9. EUR/USD đã tăng mạnh và có thể kiêm tra mức tâm lý 1.1000 trong các phiên sắp tới.

EUR/USD giảm xuống mức thấp mới trong 3 tuần tại 1.0776 vào thứ Năm nhưng đã kết thúc tuần trong sắc xanh trên ngưỡng 1.0900. Các nhà đầu tư có nhiều thông tin trong suốt tuần, nhưng cuối cùng, đồn đoán gia tăng rằng Cục Dự trữ Liên bang (Fed) sẽ cắt giảm lãi suất mạnh mẽ và dữ liệu kinh tế Mỹ yếu kém làm dấy lên lo ngại về suy thoái đã gây áp lực lớn hơn.

Khó khăn ở Eurozone

Đồng EUR có cơ hội tăng giữa tuần, nhưng dữ liệu nội địa đã làm suy yếu đà tăng. Các chỉ số kinh tế vĩ mô cho thấy tăng trưởng chậm lại kéo dài đến quý 3 năm nay, khi chỉ số PMI sản xuất chính thức của Hamburg Commercial Bank (HCOB) ở mức 45.8 trong tháng 7, tương đương với mức của tháng 6. Báo cáo chính thức cho biết: "Khu vực sản xuất của Eurozone đã gặp thêm một trở ngại nữa vào đầu quý 3 khi sự sụt giảm mạnh hơn trong đơn đặt hàng mới dẫn đến sự co lại nhanh hơn trong sản lượng và việc làm".

Hơn nữa, Đức báo cáo nền kinh tế co lại trong quý 2 năm nay, với Tổng sản phẩm quốc nội (GDP) giảm 0.1% trong 3 tháng đến tháng 6, theo ước tính sơ bộ. Tuy nhiên, nền kinh tế EU đã tăng trưởng khiêm tốn 0.3% trong cùng kỳ, cao hơn một chút so với mức 0.2% mà các nhà đầu tư dự đoán.

Cuối cùng, cả hai nền kinh tế đều công bố ước tính sơ bộ về Chỉ số giá tiêu dùng (HICP) tháng 7. Chỉ số so với năm trước của Đức tăng 2.6%, cao hơn mức 2.5% trước đó và vượt mức 2.4% dự kiến. Ở châu u, HICP lõi tăng 2.9% so với năm trước, cũng cao hơn kỳ vọng của thị trường.

Fed mở đường cho việc cắt giảm lãi suất vào tháng 9

Như dự đoán rộng rãi, Fed đã giữ nguyên lãi suất quỹ liên bang ở mức 5.25% - 5.5% trong cuộc họp chính sách tháng 7.

Fed đã đưa ra một số thay đổi trong tuyên bố của mình, thu hút sự chú ý của các nhà đầu tư. Một mặt, các nhà hoạch định chính sách thừa nhận rằng tốc độ tạo việc làm đã chậm lại, trong khi lạm phát hiện được xem là "hơi cao". Ngoài ra, Fed lưu ý rằng họ chú ý đến rủi ro ở cả hai mặt của nhiệm vụ kép, một sự thay đổi so với tuyên bố tháng 6, trong đó họ nói rằng họ "rất chú ý" đến rủi ro lạm phát. Cuối cùng, Ủy ban đánh giá rằng rủi ro để đạt được mục tiêu việc làm và lạm phát tiếp tục chuyển sang trạng thái cân bằng tốt hơn.

Đồng USD chịu áp lực bán khi Chủ tịch Jerome Powell phát biểu và nói rằng việc cắt giảm lãi suất vào tháng 9 là có thể, đặc biệt nếu dữ liệu kinh tế vĩ mô tiếp tục diễn biến theo hướng hiện tại. Tuy nhiên, ông nhấn mạnh rõ ràng rằng các nhà hoạch định chính sách chưa đưa ra quyết định nào về chính sách tiền tệ trong tương lai, và họ sẽ tiếp tục phụ thuộc vào dữ liệu sắp tới. Kết quả là, thị trường tài chính đã chuyển sang định giá ít nhất hai đợt cắt giảm lãi suất trước cuối năm, trong khi có kỳ vọng ngày càng tăng rằng Fed sẽ thực hiện ba đợt cắt giảm trong năm 2024.

Các ngân hàng trung ương nằm trong “tâm bão”

Tuy nhiên, sự yếu kém của USD chỉ diễn ra trong thời gian ngắn. Đồng bạc xanh nhanh chóng thu hẹp đà giảm và mở rộng đà tăng so với các đồng tiền đối trọng khi tâm lý “e ngại rủi ro" bao phủ thị trường. Lý do đằng sau điều này là sự kết hợp giữa các thông báo của ngân hàng trung ương và dữ liệu kinh tế Mỹ yếu kém, làm dấy lên lo ngại về sức khỏe của nền kinh tế lớn nhất thế giới.

Một mặt, Ngân hàng Trung ương Nhật Bản (BoJ) và Ngân hàng Anh (BoE) đã công bố quyết định về chính sách tiền tệ của họ. BoJ tăng lãi suất 15 bps, trong khi BoE giảm lãi suất chính sách 25 bps. Cả hai quyết định đều được dự đoán rộng rãi, mặc dù chỉ có BoJ được cho là sẽ tiếp tục chính sách gần đây, khiến thị trường chứng khoán nội địa rơi vào trạng thái bán tháo và thúc đẩy nhu cầu về USD như một tài sản trú ẩn an toàn. Trong khi đó, các báo cáo lợi nhuận yếu kém cũng gây áp lực lên thị trường chứng khoán, thúc đẩy nhu cầu USD.

Lo ngại về sức khỏe nền kinh tế Mỹ

Thị trường chứng khoán lao dốc sau khi Mỹ công bố chỉ số PMI sản xuất ISM vào thứ Năm. Chỉ số này giảm xuống 46.8 trong tháng 7 từ mức 48.5 của tháng trước, thấp hơn mức dự kiến 48.8. Báo cáo ISM cũng cho thấy sự gia tăng đáng lo ngại về giá đầu vào, khi chỉ số phụ này tăng lên 52.9, cao hơn mức 51.8 dự kiến.

Dữ liệu liên quan đến việc làm của Mỹ ủng hộ khả năng cắt giảm lãi suất. Báo cáo ADP cho thấy khu vực tư nhân đã tạo thêm 122,000 việc làm mới trong tháng 7, thấp hơn mức 150,000 dự kiến. Ngoài ra, số đơn xin trợ cấp thất nghiệp lần đầu trong tuần kết thúc ngày 26/7 bất ngờ tăng lên 249,000, tệ hơn dự kiến. Thêm vào đó, các nhà tuyển dụng có trụ sở tại Mỹ đã thông báo cắt giảm 25,885 việc làm trong tháng 7, giảm 47% so với 48,786 việc làm bị cắt giảm một tháng trước đó, theo báo cáo Cắt giảm việc làm Challenger, trong khi việc tuyển dụng giảm xuống mức thấp nhất trong hơn một thập kỷ. Cuối cùng, năng suất phi nông nghiệp tăng 2.3% trong quý 2 năm nay, trong khi chi phí lao động đơn vị trong cùng kỳ ở mức 0.9%, thấp hơn nhiều so với mức 3.8% trước đó.

Cuối cùng, Mỹ công bố báo cáo việc làm phi nông nghiệp (NFP) tháng 7 vào thứ Sáu. Báo cáo cho thấy nước này đã tạo thêm 114,000 việc làm mới trong tháng 7, thấp hơn mức 175,000 dự kiến. Hơn nữa, tỷ lệ thất nghiệp tăng lên 4.3% từ mức 4.1% của tháng trước, trong khi tỷ lệ tham gia lực lượng lao động tăng nhẹ lên 62.7% từ 62.6%. Cuối cùng, thu nhập trung bình theo giờ giảm xuống 3.6% từ 3.8% trong cùng kỳ, cho thấy áp lực lạm phát đang giảm bớt. Ngoài ra, đơn đặt hàng nhà máy giảm 3.3% so với tháng trước trong tháng 6, tệ hơn dự kiến.

Vào cuối tuần, các nhà đầu tư đầu cơ tin rằng Fed có thể cắt giảm tới 50 bps tại cuộc họp tháng 9, trong khi khả năng có ba đợt cắt giảm lãi suất trước cuối năm tiếp tục tăng. Trước khi công bố NFP, khả năng cắt giảm 50 bps vào tháng 9 đứng ở mức 30%, tăng vọt lên khoảng 90% sau đó.

Tiếp theo trên mặt trận kinh tế vĩ mô

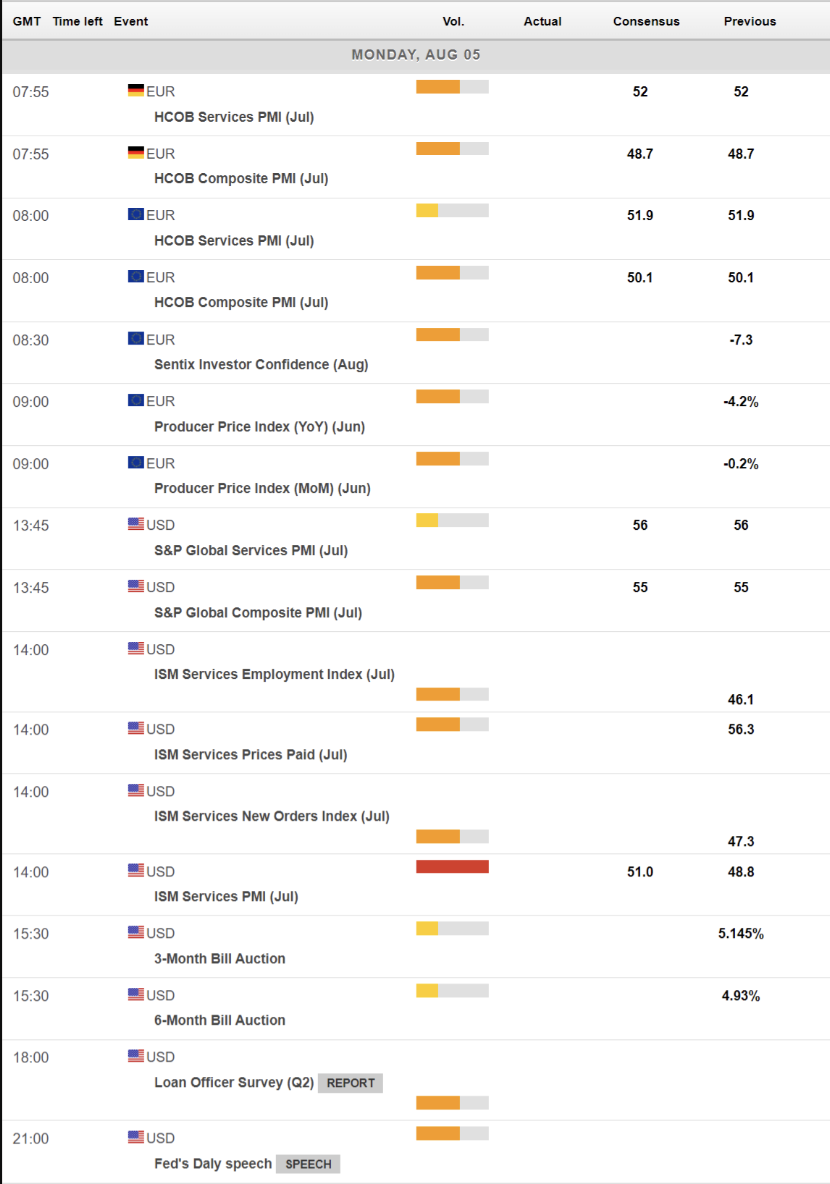

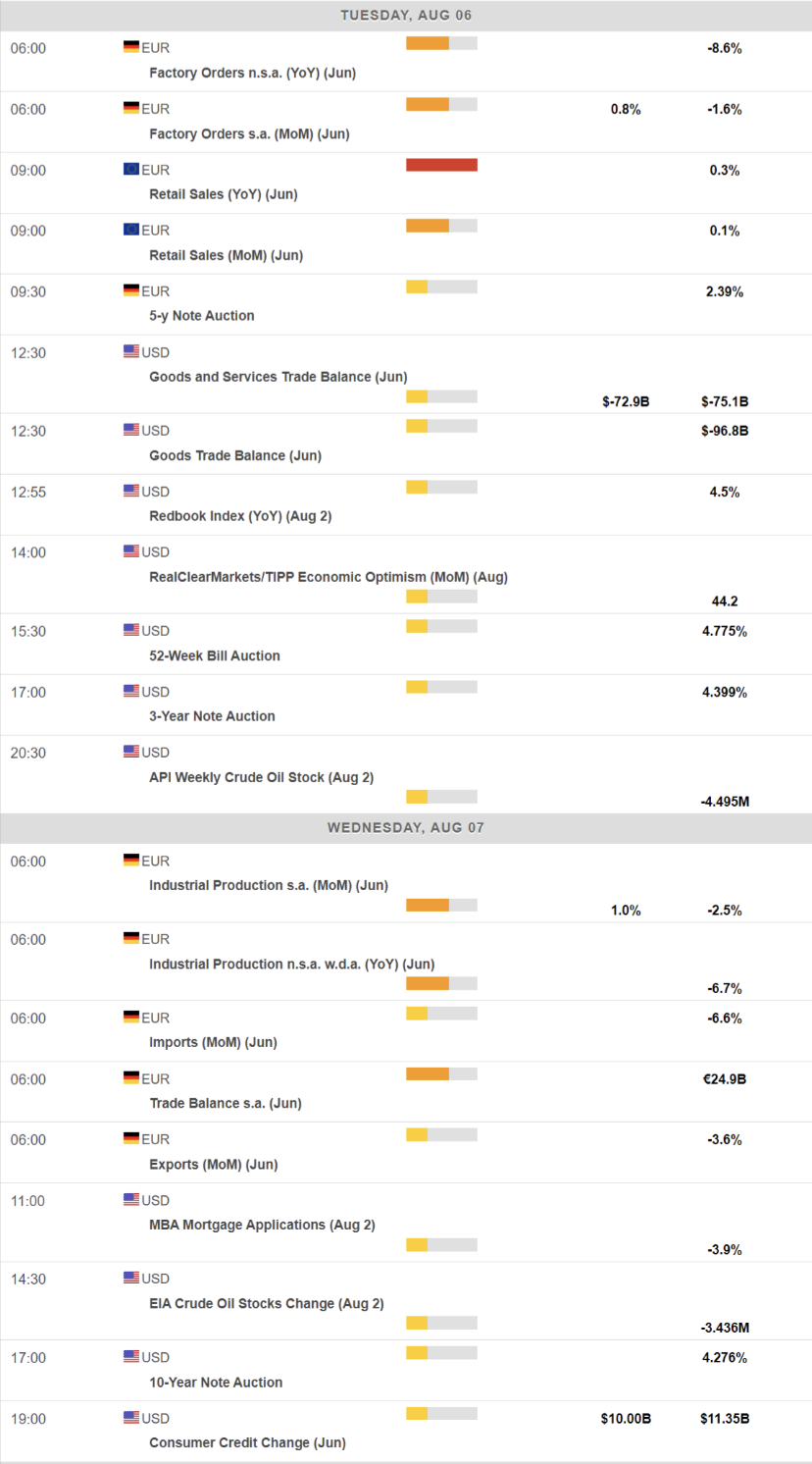

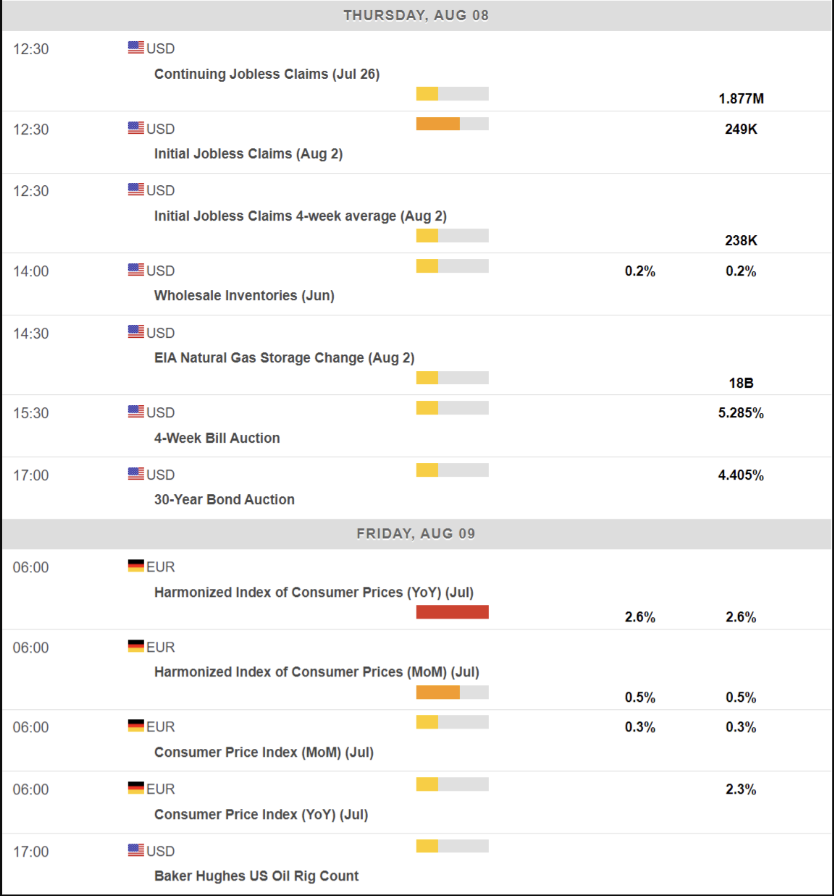

Tuần tới sẽ mang đến một số chỉ số kinh tế thú vị, nhưng phần lớn, thị trường tài chính dự kiến sẽ giao dịch dựa trên tâm lý, với các hành động tương lai của Fed trong tâm điểm chú ý.

Vào thứ Hai, Mỹ sẽ công bố chỉ số PMI dịch vụ ISM tháng 7, dự kiến ở mức 51.0, cải thiện từ mức 48.8 trong tháng 6. Ngoài ra, HCOB và S&P Global sẽ công bố ước tính chính thức của PMI Dịch vụ và toàn phần cho hầu hết các nền kinh tế lớn.

Đức sẽ công bố đơn đặt hàng nhà máy tháng 6 và sản xuất công nghiệp cho cùng tháng. Vào cuối tuần, nước này sẽ công bố tính toán cuối cùng về số liệu lạm phát tháng 7. Eurozone sẽ cung cấp doanh số bán lẻ tháng 6 và niềm tin nhà đầu tư Sentix tháng 8.

Dữ liệu được lên lịch có tiềm năng hạn chế trong việc tác động đến tiền tệ tương ứng của họ nhưng sẽ là một thước đo tốt về sức khỏe kinh tế ở cả hai bờ Đại Tây Dương.

Phân tích kỹ thuật

Biểu đồ EUR/USD khung thời gian 4 giờ

Biểu đồ tuần của EUR/USD cho thấy xu hướng trung lập đến tăng. Cặp tiền tệ này đã gặp lực mua quanh đường SMA 20 ngày đi ngang, trong khi SMA 100 ngày đang tăng dần phía dưới đường ngắn hạn hơn. Trong khi đó, các chỉ báo kỹ thuật đang tăng nhẹ nhưng thiếu xu hướng rõ ràng. Cuối cùng, đường SMA 200 ngày có xu hướng giảm nhẹ ở mức khoảng 1.1080, đây là mức quan trọng cần vượt qua để dự báo đà tăng trong dài hạn.

Các chỉ số kỹ thuật trên biểu đồ ngày củng cố xu hướng tăng, đặc biệt nếu cặp tiền này đóng cửa tuần trên ngưỡng 1.0900. EUR/USD đã tăng tốc vượt trên tất cả các đường trung bình động sau khi gặp lực mua quanh đường SMA 100 ngày có xu hướng giảm nhẹ và hiện đang đứng cao hơn khoảng 50 pips so với đường SMA 20 ngày có xu hướng tăng nhẹ. Đồng thời, các chỉ báo kỹ thuật đang hướng lên gần như thẳng đứng, với chỉ báo RSI hiện đang ở mức 59 nhưng chỉ báo Momentum đang cố gắng vượt qua đường 100.

Đỉnh tháng 7 tạo ra kháng cự gần nhất ở mức 1.0947, break-out mức này cặp tiền sẽ hướng tới thử thách mốc tâm lý 1.1000. Đà tăng mở rộng sẽ đẩy cặp tiền lên vùng 1.1080. Hỗ trợ ngắn hạn có thể được tìm thấy ở 1.0880, sau đó là mức 1.0800.

FXStreet