MUFG - Bức tranh toàn cảnh thị trường FX: NFP là tin tích cực cho USD nhưng tâm điểm giờ đây chuyển sang thương mại

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Một lần nữa, báo cáo bảng lương phi nông nghiệp (Nonfarm Payrolls - NFP) hàng tháng đã vượt kỳ vọng, cho thấy thị trường lao động Mỹ vẫn chưa có dấu hiệu suy yếu rõ rệt như dự báo trước đó. Điều này đã thúc đẩy đồng Đô la Mỹ tăng giá cùng với lợi suất trái phiếu chính phủ – mặc dù sau đó đà tăng của đồng bạc xanh đã nhanh chóng đảo ngược. Như thường lệ, lợi suất ngắn hạn trong đường cong lợi suất Kho bạc Mỹ tăng mạnh nhất, phản ánh việc thị trường từng kỳ vọng Cục Dự trữ Liên bang (Fed) có thể cắt giảm lãi suất trong tháng 7 – mức giảm lãi khoảng 6-7 bps đã được định giá trước báo cáo. Tuy nhiên, khả năng cắt giảm lãi suất vào tháng 7 hiện gần như không còn, với hợp đồng hoán đổi lãi suất (OIS) chỉ phản ánh mức định giá chưa đến 1 bps. Chỉ số DXY ban đầu tăng khoảng 0.4% sau báo cáo, nhưng đã nhanh chóng quay đầu giảm khi thị trường trái phiếu chính phủ Mỹ đóng cửa trong kỳ nghỉ lễ Quốc khánh 4/7.

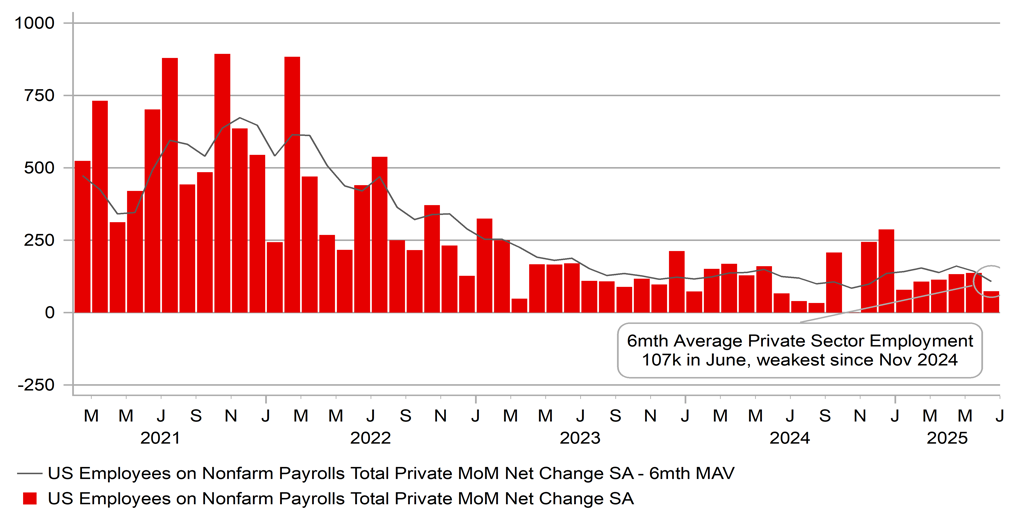

Dù số liệu tích cực, vẫn có những lý do để thận trọng, cả về mặt dữ liệu lẫn các sự kiện sắp tới. Cụ thể, mức tăng 147,000 việc làm trong tháng 6 vượt xa con số mà báo cáo ADP đưa ra một ngày trước đó – ghi nhận mức giảm 33,000 việc làm khu vực tư nhân. Tuy nhiên, phản ứng thị trường vẫn khá kiềm chế vì tăng trưởng việc làm khu vực tư nhân chỉ đạt 74,000 – mức yếu nhất kể từ tháng 10 năm ngoái. Trong đó, 51,000 việc làm đến từ lĩnh vực giáo dục và y tế tư nhân, chỉ còn lại 23,000 việc làm thuộc nhóm ngành có tính chu kỳ – một thước đo quan trọng cho sức khỏe thị trường lao động thực chất. Với việc giáo dục và y tế chiếm gần 70% tăng trưởng việc làm tư nhân, dấu hiệu suy yếu đã rõ ràng. Tỷ lệ thất nghiệp giảm 0.2 điểm phần trăm, song điều này cần được nhìn nhận thận trọng khi hơn 750,000 người đã rời bỏ lực lượng lao động trong hai tháng qua. Tỷ lệ tham gia lao động sụt giảm – đây không thể được xem là dấu hiệu của một thị trường lao động mạnh.

Tóm lại, mặc dù đây là một báo cáo tốt hơn kỳ vọng, thị trường có lý do để không phản ứng quá mức. Khi việc cắt giảm lãi suất trong tháng 7 đã gần như bị loại bỏ khỏi kịch bản chính, kỳ vọng thị trường về các lần cắt giảm còn lại trong ba cuộc họp FOMC tới sẽ đóng vai trò then chốt trong định hướng của đồng Đô la. Trong một diễn biến khác, dự luật cải cách thuế được Tổng thống Trump thúc đẩy – gọi là "Một Dự luật To Đẹp" – sẽ được ký thành luật hôm nay. Việc phe Cộng hòa tại Hạ viện nhượng bộ nhanh chóng nằm ngoài dự đoán của chúng tôi. Dù diễn biến này được giải quyết sớm hơn dự kiến, thị trường đã phần lớn định giá cho việc thông qua dự luật, nên khả năng ảnh hưởng tới kỳ vọng chính sách tiền tệ là rất hạn chế.

Yếu tố chưa rõ ràng nhất hiện nay là tác động từ các kế hoạch thuế quan đối ứng, vốn dự kiến sẽ sáng tỏ vào cuối tuần này và đầu tuần tới trước thời hạn ngày 9/7. Sự đảo chiều của đồng Đô la được kích hoạt bởi tuyên bố của Tổng thống Trump rằng “10 đến 12” bức thư sẽ được gửi đi vào thứ Sáu, kèm theo các mức thuế dao động từ 10–20% đến 60–70%. Trong khi mức thuế đối với Vương quốc Anh ở khoảng 10% và Việt Nam – một trong những nước có thặng dư thương mại tăng nhanh với Mỹ – là 20%, thị trường kỳ vọng các mức thuế sắp tới sẽ thấp hơn nhiều. Viễn cảnh áp thuế tương tự như đợt ngày 2/4 – hoặc thậm chí cao hơn như Trump ám chỉ – chưa từng được tính đến. Nếu phát biểu của Trump trở thành hiện thực, nhà đầu tư sẽ phải điều chỉnh lại kỳ vọng tăng trưởng xuống thấp hơn và kỳ vọng lạm phát lên cao hơn, từ đó gia tăng áp lực bán ra đồng Đô la. Thị trường hiện không kỳ vọng mức thuế cao đến vậy. Dĩ nhiên, mức 60–70% có thể chỉ áp dụng với một số nước nhỏ, giúp hạn chế tác động tiêu cực và hỗ trợ đồng Đô la phục hồi quanh các mức yếu hiện tại.

VIỆC LÀM KHU VỰC TƯ NHÂN MỸ VẪN Ở MỨC THẤP

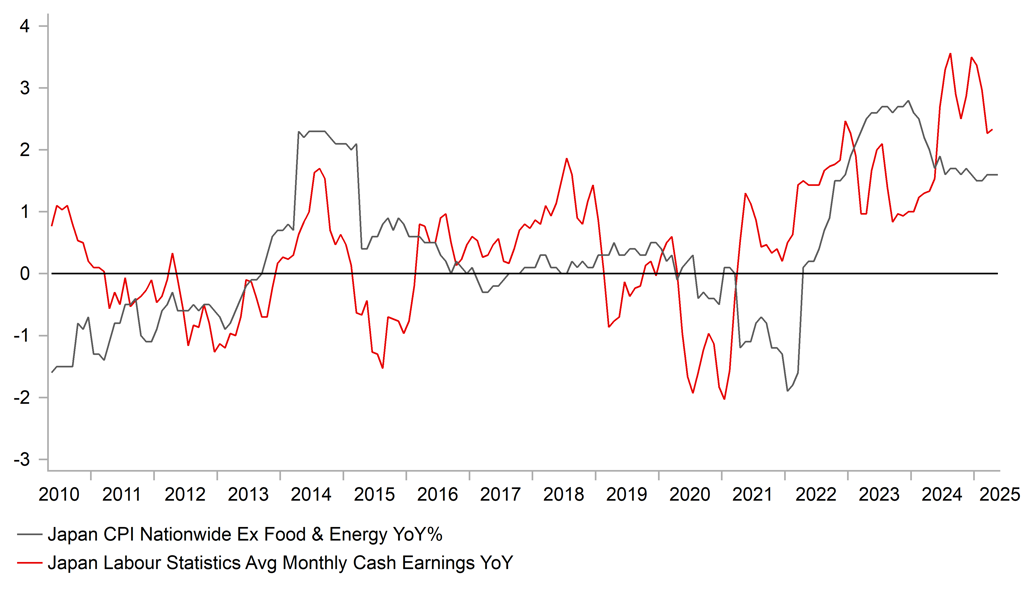

Kết quả từ các thông báo thương mại của Tổng thống Trump trước ngày 9/7 sẽ đặc biệt quan trọng đối với nhiều quốc gia, trong đó có Nhật Bản. Nếu một thỏa thuận được đạt được mà không gây ra gián đoạn lớn cho hoạt động thương mại, các yếu tố nội tại sẽ tiếp tục ủng hộ khả năng Ngân hàng Trung ương Nhật Bản (BoJ) tiếp tục chu kỳ thắt chặt chính sách tiền tệ. Hôm qua, kết quả cuối cùng từ đàm phán lương mùa xuân “shunto” với Rengo đã được xác nhận, cho thấy mức tăng lương trung bình là 5.25%, vượt mức 5.1% của năm trước. Tăng trưởng thu nhập thực là yếu tố then chốt trong chính sách của Nhật Bản nhằm duy trì vòng xoáy lương–giá để đạt được mục tiêu lạm phát của BoJ. Dữ liệu công bố hôm nay xác nhận chi tiêu hộ gia đình thực tế tăng 4.7% so với cùng kỳ năm trước. Một phần đến từ hiệu ứng cơ sở thấp do doanh số ô tô năm ngoái yếu, nhưng ngoài yếu tố này, chi tiêu cho du lịch và ăn uống cũng đang tăng mạnh.

Những yếu tố trên sẽ khuyến khích BoJ duy trì quan điểm rằng các đợt tăng lãi suất bổ sung là cần thiết nếu nền kinh tế tiếp tục đi đúng hướng. Hôm nay, thành viên hội đồng chính sách BoJ – ông Hajime Takata – tuyên bố rằng BoJ hiện chỉ đang “tạm dừng” chu kỳ thắt chặt và sẽ tiếp tục sau một giai đoạn “chờ xem”. Là một trong những người có quan điểm hawkish trong hội đồng, ý kiến của ông cho thấy lập trường chung có thể nghiêng về phía thắt chặt hơn nữa nếu bối cảnh bên ngoài thuận lợi.

Đồng Yên Nhật đang phục hồi trong ngày hôm nay và đã xóa gần hết mức sụt giảm sau báo cáo việc làm Mỹ cùng đợt tăng lợi suất hôm qua. Mặc dù kết quả cuối cùng của các biện pháp thuế quan – đặc biệt là với Nhật Bản – sẽ là yếu tố quyết định trong ngắn hạn, các yếu tố nội địa hiện đang tạo cơ hội để BoJ thực hiện một đợt nâng lãi suất nữa trong năm nay. Hiện thị trường chỉ định giá cho 2 bps thắt chặt vào tháng 9 – một mức định giá quá thấp, theo chúng tôi. Điều này mở ra dư địa điều chỉnh tăng, qua đó hỗ trợ tiềm năng phục hồi của đồng Yên trong các tháng tới.

TĂNG TRƯỞNG THU NHẬP TIỀN MẶT THỰC CÓ THỂ ĐƯỢC DUY TRÌ

MUFG