Đức có đang đánh mất vị thế kinh tế của mình?

Ngọc Lan

Junior Editor

Nước Đức đang gặp khó khăn. Theo một bài đăng trên blog của Quỹ Tiền tệ Quốc tế (IMF) vào ngày 27/3, Đức là nền kinh tế duy nhất trong nhóm G7 bị suy giảm trong năm ngoái và dự kiến sẽ tiếp tục tăng trưởng chậm nhất trong nhóm năm nay. Theo IMF, GDP bình quân đầu người của Đức đã giảm 1% trong giai đoạn 2019-2023. Đây là thành tích xếp hạng thấp thứ 34 trong số 41 nền kinh tế thu nhập cao, chỉ tốt hơn Canada trong nhóm G7. Ngay cả Anh (giảm 0.2%) và Pháp (tăng nhẹ 0.4%) cũng vượt trội so với Đức. Sự tăng trưởng 6% của Mỹ thậm chí còn ở một đẳng cấp khác.

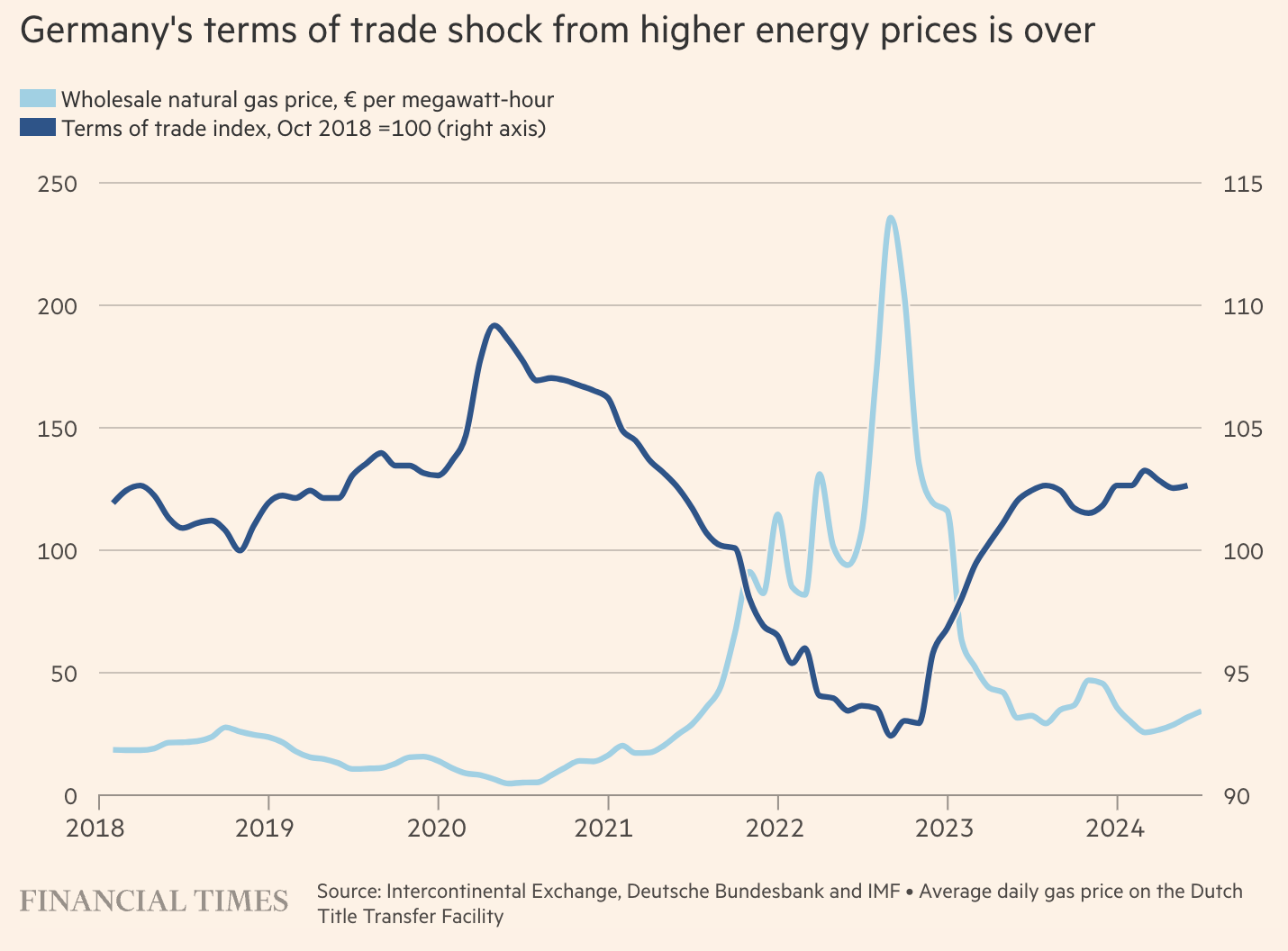

Nếu ví nền kinh tế Đức như một người đang ốm yếu thời gian gần đây, thì đây có phải là bệnh tạm thời hay mãn tính? Có nhiều lý do để tin rằng đây chủ yếu là vấn đề tạm thời. Như bài đăng trên blog lưu ý, tỷ lệ trao đổi (term of trade) của Đức đã thấp đi đáng kể sau cuộc tấn công của Nga vào Ukraine do giá khí đốt tự nhiên tăng vọt. Tuy nhiên, tỷ lệ trao đổi (term of trade) đã quay trở lại mức năm 2018 khi giá khí đốt tự nhiên giảm trở lại. Mức lạm phát tăng cao đi kèm cũng đã giảm bớt và chính sách tiền tệ của ECB bắt đầu nới lỏng. Cuối cùng, sự tái cân bằng của nhu cầu toàn cầu hậu đại dịch, chuyển dịch từ hàng hóa sản xuất sang dịch vụ, cũng không thuận lợi cho nền kinh tế Đức. Nhưng xu hướng này cũng được dự báo sẽ đảo ngược.

Nền kinh tế Đức đã vượt qua giai đoạn khó khăn do giá năng lượng cao

Quỹ Tiền tệ Quốc tế (IMF) cũng cho biết những lo ngại về tương lai lâu dài của ngành công nghiệp Đức có phần phóng đại. Đúng là các ngành công nghiệp phụ thuộc nhiều vào năng lượng đã bị thu hẹp, nhưng chúng chỉ chiếm 4% nền kinh tế. Ngược lại, sản xuất ô tô tăng 11% trong năm 2023 và xuất khẩu xe điện tăng 60%. Hơn nữa, IMF cho biết thêm giá trị gia tăng sản xuất của nước Đức vẫn ổn định ngay cả khi sản xuất công nghiệp giảm.

Theo Dự báo Đồng thuận Tháng 7, tăng trưởng của Đức dự kiến chỉ đạt 0.2% trong năm 2024. Nhưng con số này được dự báo sẽ lên tới 1.1% vào năm sau. Tuy nhiên, nếu đó là mức bình thường mới, thì đây là một con số khá thấp. Chính những xu hướng dài hạn này, chứ không phải những cú sốc gần đây, mới là vấn đề lớn. Nền kinh tế Đức đang phải đối mặt với 5 thách thức bất lợi.

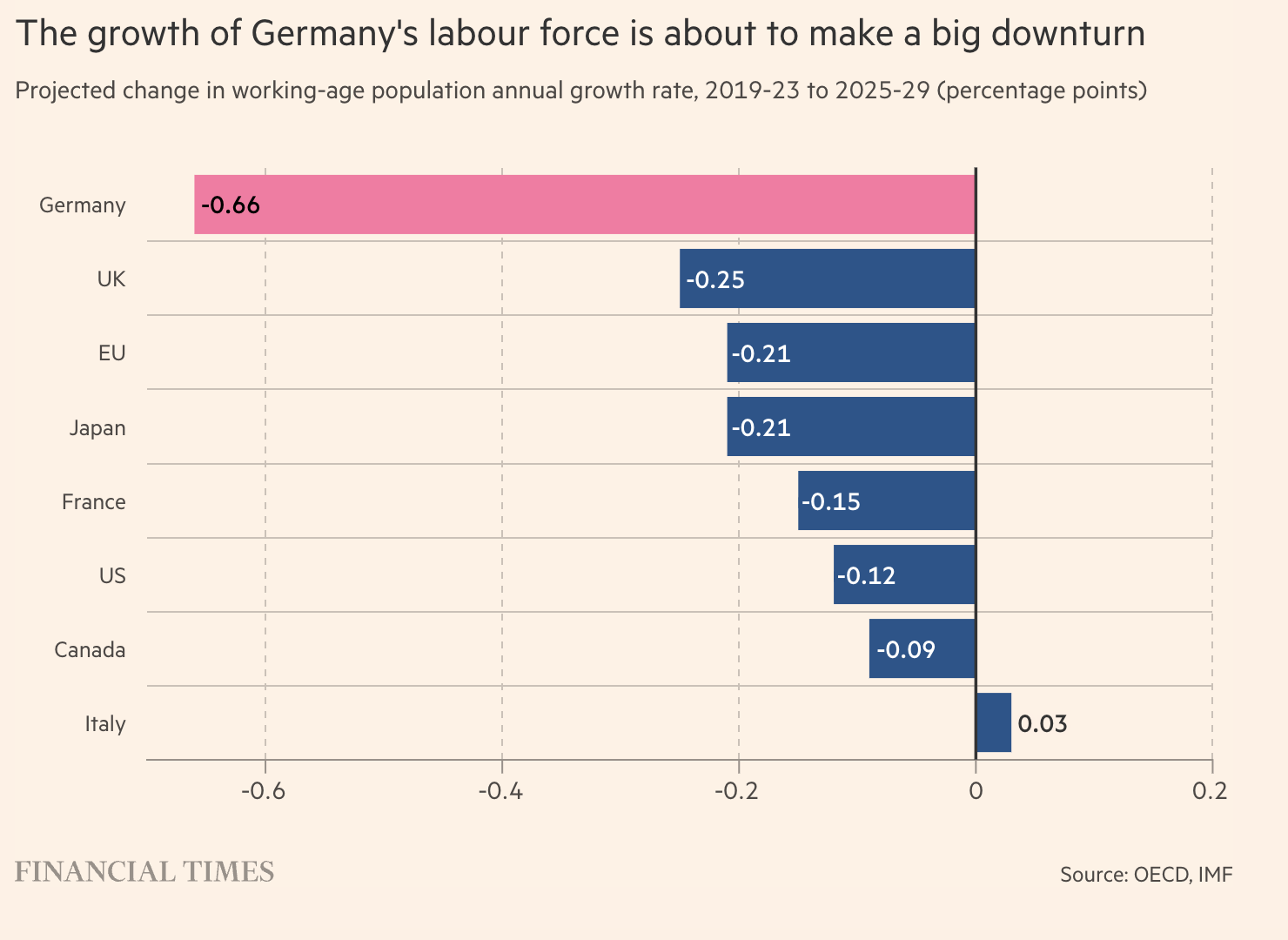

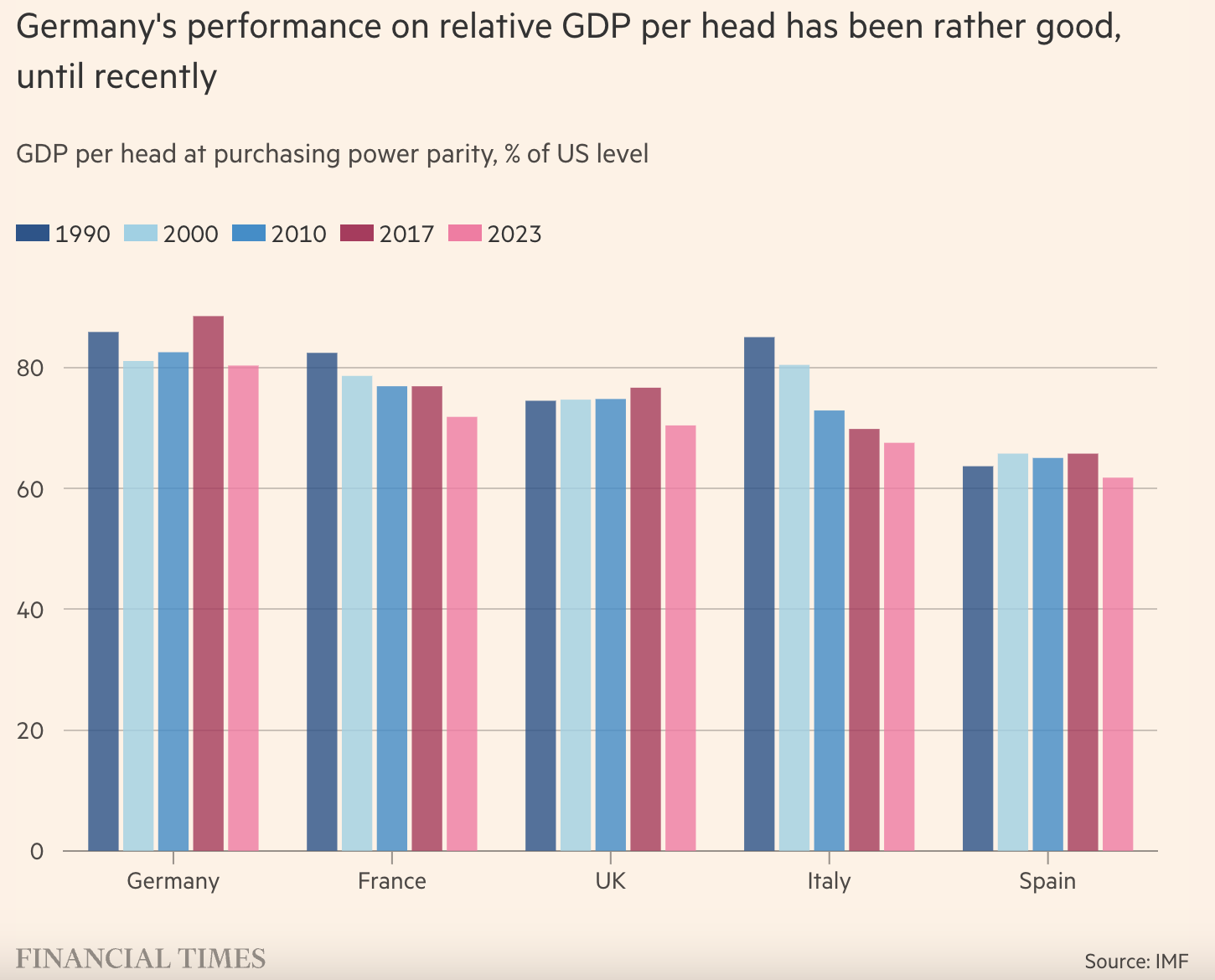

Thứ nhất, lực lượng lao động của Đức (dân số từ 15-64 tuổi) dự kiến giảm 0.66 điểm phần trăm trong giai đoạn 2025-2029 so với giai đoạn 2019-2023. Đây là mức giảm lớn nhất trong nhóm G7.Thứ hai, tỷ trọng đầu tư công bằng tổng GDP giai đoạn 2018-2022 là 2.5%, thấp nhất trong số các nước thu nhập cao, chỉ cao hơn Tây Ban Nha. Thậm chí còn thấp hơn cả con số 3% khá thấp của Anh. Thứ ba, GDP bình quân đầu người của Đức giảm từ 89% xuống 80% vào năm 2023. Đây là mức giảm đáng kể nhất trong số các thành viên G7 trong giai đoạn đó. Thứ tư, Đức vẫn đóng vai trò không mấy nổi bật trong lĩnh vực kinh tế số. Đây là một vấn đề đáng lo ngại bởi Đức là nền kinh tế lớn nhất châu Âu, và sự tụt hậu của họ sẽ ảnh hưởng đến cả EU. Cuối cùng, thế giới đang bước vào kỷ nguyên phân mảnh. Điều này sẽ có tác động đặc biệt đến nền kinh tế của Đức, vốn phụ thuộc rất nhiều vào thương mại quốc tế.

Đầu tư công của Đức ở mức thấp

Đây là những thách thức đáng kể cần được tính đến và giải quyết. Tuy nhiên, không có vấn đề nào trong số này là quá bất ngờ. Các giải pháp tiềm năng bao gồm cải thiện chính sách nhập cư, giảm thủ tục hành chính rườm rà, xây dựng thị trường đơn nhất châu Âu và một liên minh thị trường vốn năng động và tích hợp.

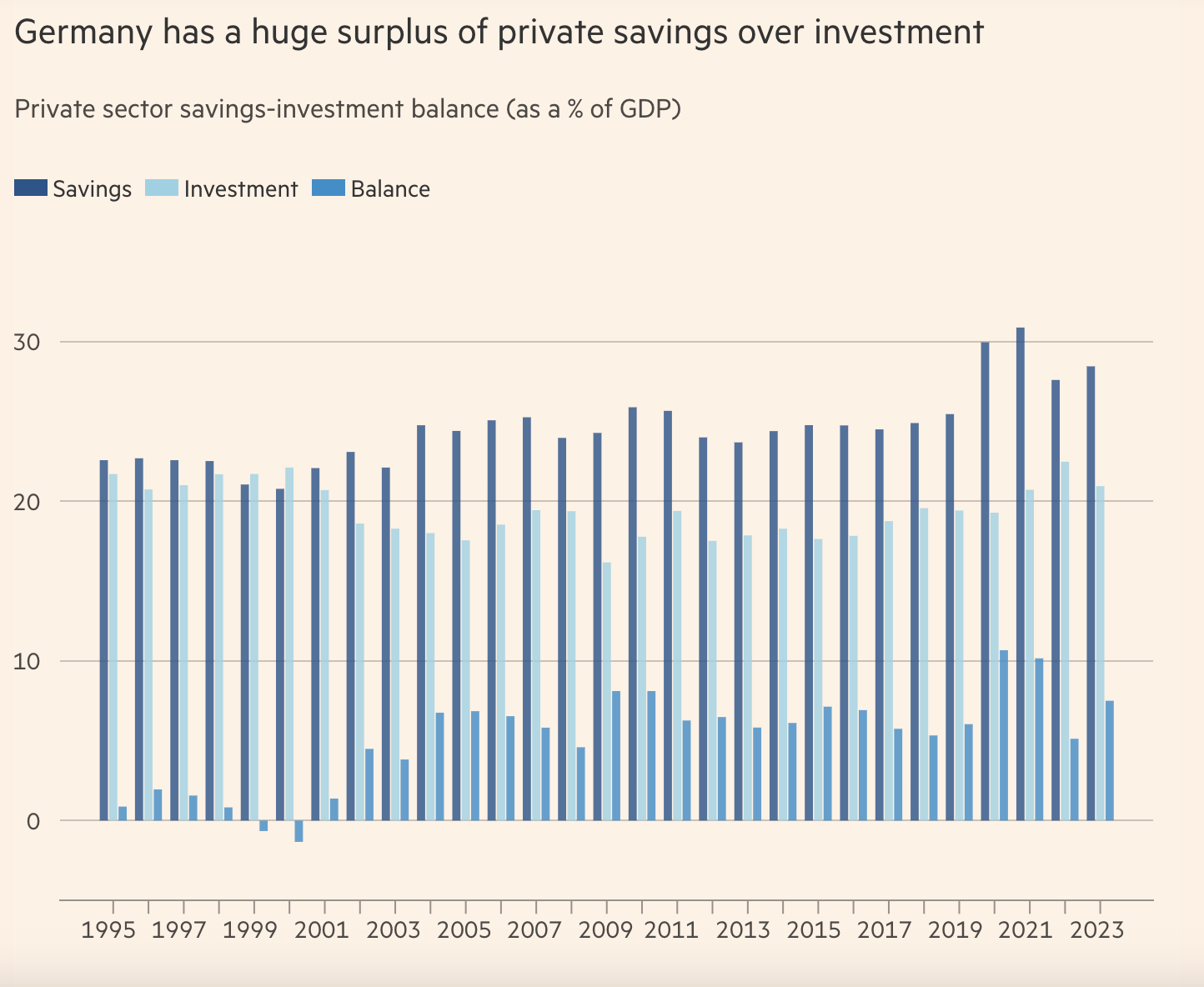

Tuy nhiên, còn một yếu tố khác gần như không bao giờ được coi là vấn đề ở Đức, hay bất kỳ nơi nào khác, đó là thặng dư tiết kiệm cơ cấu khổng lồ của họ, vốn đã hỗ trợ cho thặng dư tài khoản thanh toán lớn. Nhiều nhà kinh tế học Đức coi đây là bằng chứng cho sức cạnh tranh quốc tế của Đức và nhấn mạnh rằng tất cả các quốc gia khác, đặc biệt là trong Khu vực Eurozone, nên noi theo. Đây là một quan điểm sai lầm.

Tăng trưởng GDP bình quân đầu người của Đức khá ấn tượng

Lý do đầu tiên là không phải quốc gia nào cũng có thể noi theo mô hình của Đức. Trên toàn cầu, tiết kiệm và đầu tư cần phải cân bằng. Do đó, nếu một nền kinh tế tiết kiệm nhiều hơn mức đầu tư thì các nền kinh tế khác phải bù đắp phần hụt hổng. Điều này sẽ được thể hiện qua việc tích lũy các khoản nợ của các quốc gia thâm hụt, chủ yếu dưới dạng nợ công. Quan điểm bài trừ nợ của Đức là không khôn ngoan, thậm chí còn có thể coi là giả tạo. Thặng dư của Đức phải được bù đắp bởi thâm hụt và nợ của các quốc gia khác.

Hơn nữa, việc kêu gọi các thành viên Khu vực Eurozone giảm thâm hụt ngân sách chỉ hiệu quả nếu thặng dư tài khoản thanh toán của Khu vực Eurozone tăng cao hơn nữa, hoặc khu vực tư nhân ở các nước khác (ví dụ như Pháp) buộc phải thâm hụt. Nguy cơ là các điều chỉnh này sẽ bị coi là chính sách "kéo nhau cùng xuống" do thặng dư của Đức gây ra. Điều này đã từng xảy ra với Khu vực Eurozone với mức độ tàn khốc trong những năm 2010. Tình trạng đó không được phép lặp lại, đặc biệt là trong bối cảnh chính trị phức tạp như hiện nay.

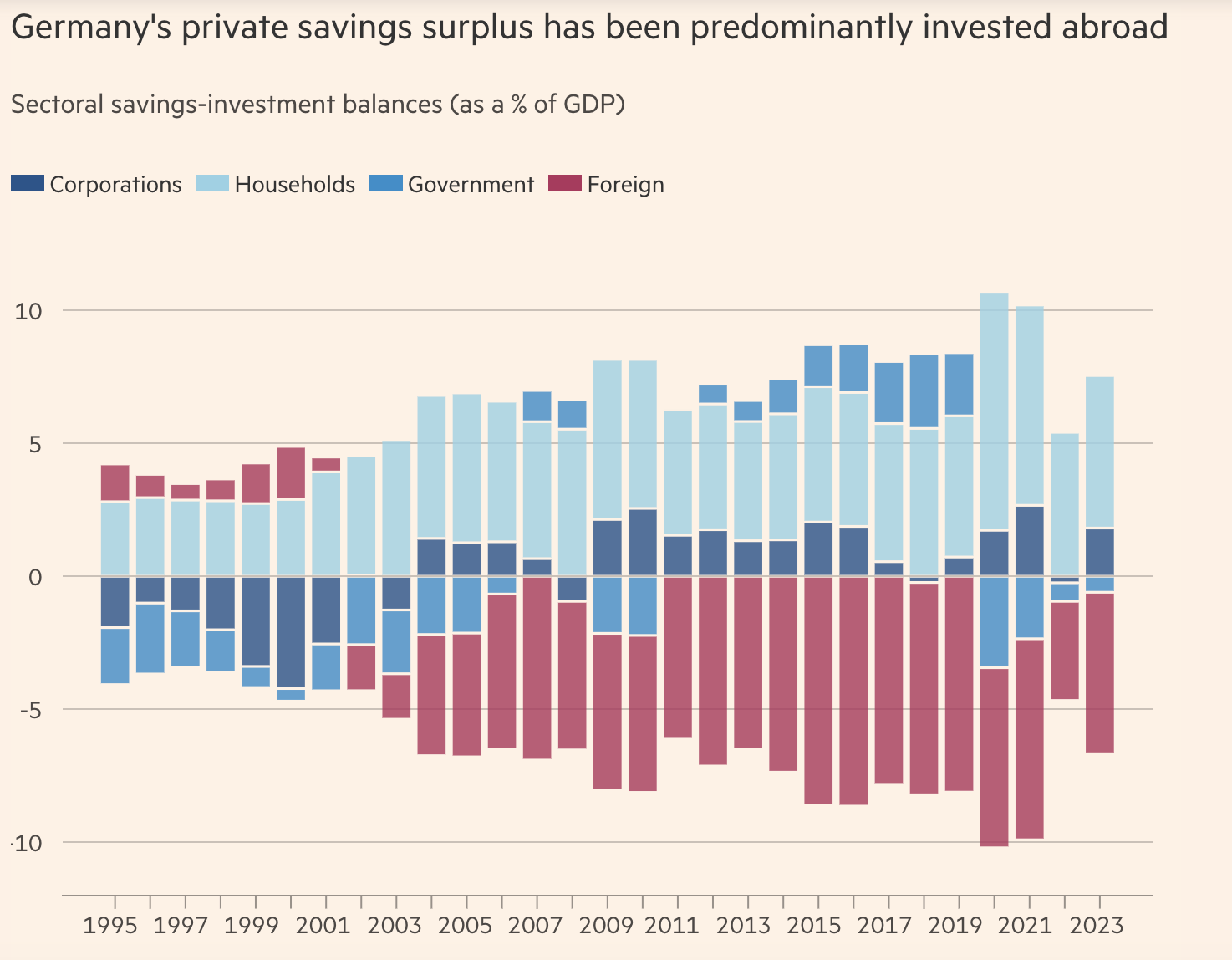

Đức có mức thặng dư khổng lồ giữa tiết kiệm tư nhân và đầu tư

Lý do thứ hai liên quan đến một giải pháp nội bộ đơn giản. Đức nên sử dụng nhiều hơn khoản tiết kiệm thặng dư của mình cho đầu tư trong nước. Cách rõ ràng nhất để đạt được điều này là tăng mức đầu tư công vốn đang ở mức cực thấp. Chính phủ Đức, một trong những chính phủ có uy tín tín dụng hàng đầu thế giới, hoàn toàn có thể vay tiền từ chính người dân – những người tin tưởng họ nhất – để đầu tư nhiều hơn vào thị trường nội địa.

Tiết kiệm dư thừa của khu vực tư nhân Đức chủ yếu được đầu tư ra nước ngoài

Một chương về "Đầu tư công ở Đức" trong một cuốn sách gần đây về đầu tư công châu Âu lưu ý rằng đầu tư công ròng gần bằng 0 kể từ đầu thế kỷ này. Do đó, tỷ lệ vốn công trên GDP liên tục giảm. Thật vô lý khi một quốc gia có nguồn tiết kiệm thặng dư khổng lồ trong khu vực tư nhân lại không sử dụng chúng cho đầu tư trong nước, qua đó tạo ra cả nguồn cung mạnh mẽ hơn và cả nhu cầu mà Đức và khu vực Eurozone đều sẽ cần. Những vấn đề ngắn hạn của Đức sẽ qua đi. Những vấn đề dài hạn của họ sẽ còn thách thức hơn.

*Bài viết trên là quan điểm cá nhân của tác giả Martin Wolf từ tờ báo Financial Times.

Financial Times