Cuộc họp BoJ ẩn chứa nhiều bất ngờ hơn Fed hay Bộ Tài chính

Đức Nguyễn

FX Strategist

Tuần mới đã bắt đầu với việc thị trường tư tưởng nhẹ nhàng hơn về xung đột Israel-Gaza, chứng khoán châu Á hồi phục sau khi đóng cửa tăng mạnh vào thứ Sáu. Trọng tâm tuần này chuyển sang mùa báo cáo quý III tại Mỹ, cuộc họp Fed và thông báo hoàn trả hàng quý (QRA) của Bộ Tài chính, đều rơi vào thứ Tư. Nhưng cuộc họp của BoJ vào thứ Ba có khả năng gây bất ổn vĩ mô toàn cầu lớn nhất.

Thị trường tập trung rất nhiều vào QRA trong quý này, sau đợt tăng phát hành trái phiếu đầu tiên sau hai năm trong tháng 8 khiến lợi suất tăng lên mức cao nhất từ trước khủng hoảng tài chính 2008. Tuy nhiên, mức độ chú ý bất thường dành cho QRA cho thấy nó có thể không có nhiều bất ngờ. Tương tự với Fed, với nhiều người cho rằng họ sẽ tiếp tục giữ nguyên lãi suất.

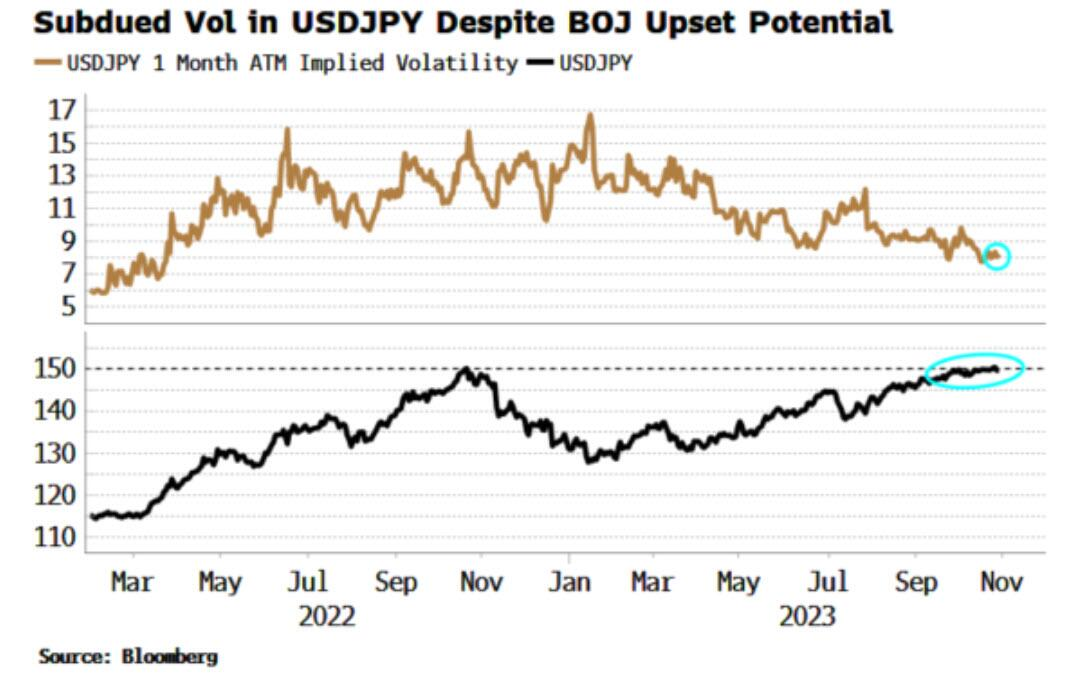

Tuy nhiên, BoJ có khả năng gây bất ngờ lớn hơn. Ngân hàng dự kiến sẽ bắt đầu thắt chặt chính sách vào một thời điểm nào đó, bằng cách tăng lãi suất và nới lỏng kiểm soát đường cong lợi suất. Dự kiến sẽ không có thay đổi nào tại cuộc họp tuần này, dựa trên khảo sát của Bloomberg, nhưng BoJ ít chú ý đến kỳ vọng của thị trường hơn Fed.

Việc nới lỏng kiểm soát đường cong lợi suất sẽ khiến trái phiếu Nhật Bản hấp dẫn hơn. Điều này, cộng với các tỷ lệ phòng hộ FX giảm trong khi JPY suy yếu, sẽ khiến đồng tiền tăng với cường độ không ai lường trước được.

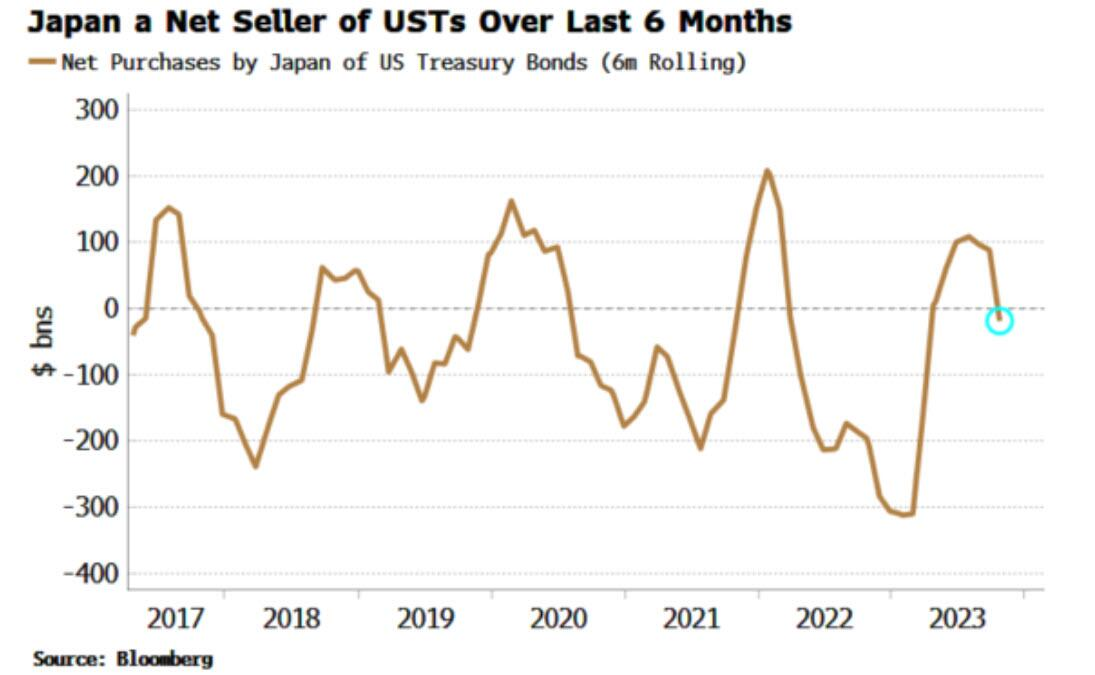

Hơn nữa, lợi suất toàn cầu sẽ có xu hướng tăng nhiều hơn khi các nhà đầu tư Nhật Bản thoát vị thế. Họ đã mua ít trái phiếu Mỹ hơn, với lượng mua ròng hiện ở mức âm trong 6 tháng qua.

Cuối cùng, điều này sẽ tạo ra một vấn đề nữa cho Bộ Tài chính khi người mua nước ngoài lớn nhất của trái phiếu chính phủ Mỹ không còn mua nhiều. Các hộ gia đình Mỹ hiện là bên mua ròng duy nhất. Do họ dự báo lạm phát cao hơn thị trường, chính phủ có thể phải làm quen với đường cong lãi suất dốc hơn nhiều, với lợi suất kỳ hạn dài rất cao hoặc tập trung phát hành tín phiếu lâu hơn, điều sẽ càng gặp nhiều vấn đề hơn cơ sở reverse repo đang dần cạn kiệt.

ZeroHedge