Tổng hợp thị trường đầu ngày 27/5: Chứng khoán châu Á khởi đầu thận trọng, đồng USD suy yếu

Nguyễn Tuấn Đạt

Junior Analyst

Chứng khoán châu Á đi ngang vào đầu phiên thứ Ba khi nhà đầu tư chờ đợi các thông tin thương mại mới có thể ảnh hưởng đến khẩu vị đối với tài sản Mỹ.

Chỉ số MSCI khu vực châu Á – Thái Bình Dương dao động nhẹ. Đồng USD giảm nhẹ trong phiên giao dịch châu Á sáng sớm, chỉ số sức mạnh của đồng bạc xanh dao động gần mức thấp nhất trong gần hai năm do nhu cầu đối với tài sản Mỹ suy yếu. Lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm giảm một điểm cơ bản. Hợp đồng tương lai chỉ số S&P 500 và Nasdaq 100 tăng hơn 1%, giữ nguyên mức tăng từ kỳ nghỉ lễ thứ Hai.

Đồng JPY tăng tới 0.4% sau khi Thống đốc Ngân hàng Trung ương Nhật Bản (BOJ), ông Kazuo Ueda, tuyên bố ngân hàng sẽ điều chỉnh chính sách nới lỏng nếu kinh tế cải thiện như kỳ vọng. Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 40 năm giảm trước thềm phiên đấu thầu trái phiếu.

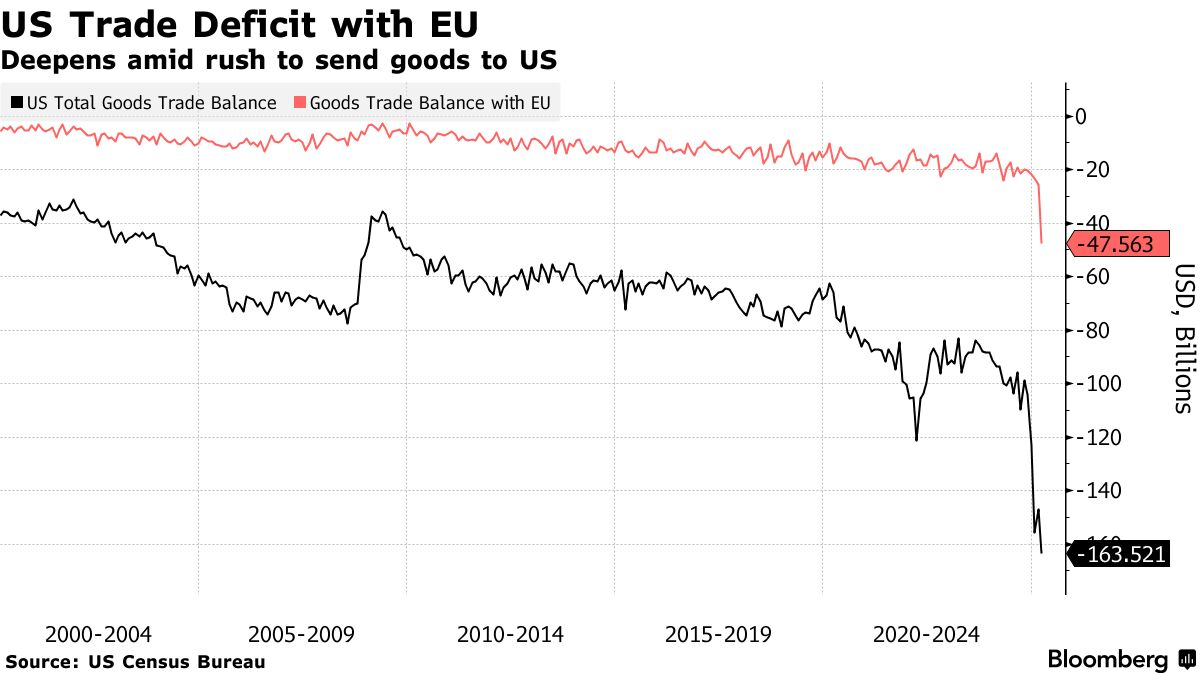

Thuế quan lại một lần nữa chi phối thị trường sau khi Liên minh châu Âu đồng ý đẩy nhanh đàm phán thương mại với Mỹ, giúp cổ phiếu tăng điểm vào thứ Hai. Những lời đe dọa áp thuế từ Tổng thống Donald Trump và nguy cơ thâm hụt ngân sách Mỹ mở rộng đang ảnh hưởng rõ rệt lên đồng USD, làm giảm sức hấp dẫn của đồng tiền này.

“Bất kỳ thông tin nào mới về thuế quan có thể làm tăng biến động trên thị trường tiền tệ và kéo đồng USD xuống,” Kristina Clifton, chuyên gia kinh tế cấp cao và chiến lược gia tiền tệ tại Ngân hàng Commonwealth Bank of Australia, cho biết.

Chỉ số Bloomberg Dollar Spot đang hướng tới mức đóng cửa thấp nhất kể từ tháng 7/2023, trong khi đồng bạc xanh đang ở hoặc tiệm cận các ngưỡng quan trọng so với nhiều đồng tiền lớn như euro, bảng Anh, yên Nhật và franc Thụy Sĩ.

Chỉ số này đã giảm hơn 7% từ đầu năm 2025 và có nguy cơ xóa sạch toàn bộ mức tăng của năm ngoái – thời điểm chỉ số này tăng mạnh nhất kể từ năm 2015. Nhu cầu đối với đồng USD đang suy giảm giữa bối cảnh lo ngại về thuế quan và tình hình tài chính công của Mỹ, vốn đang chịu thêm áp lực bởi kế hoạch gia hạn cắt giảm thuế được Trump thực hiện trong nhiệm kỳ đầu tiên.

“Theo một cách nào đó, mọi con đường đều dẫn tới một đồng USD yếu hơn,” Chris Weston, trưởng bộ phận nghiên cứu tại Pepperstone Group, viết. “Các khoản thâm hụt ngân sách Mỹ được dự đoán tăng đã làm dấy lên lo ngại về việc phát hành thêm trái phiếu Kho bạc, từ đó đẩy lãi suất kỳ hạn lên và khiến nhà đầu tư rời xa đồng USD.”

Tại Nhật Bản, lợi suất trái phiếu siêu dài hạn tiếp tục giảm trước phiên đấu giá vào thứ Tư, được xem là bài kiểm tra nhu cầu sau một phiên đấu giá trước đó gây lo ngại cho thị trường toàn cầu.

Lợi suất trái phiếu kỳ hạn 40 năm và 30 năm tại Tokyo giảm 10 điểm cơ bản vào thứ Ba, nối tiếp đà giảm những ngày gần đây. Trước đó, lợi suất của các kỳ hạn này đã tăng mạnh lên mức cao kỷ lục vào tuần trước.

Trong khi đó, PBoC đã yêu cầu các ngân hàng lớn tăng tỷ trọng thanh toán bằng nhân dân tệ trong giao dịch thương mại xuyên biên giới, trong nỗ lực mới nhất nhằm thúc đẩy sử dụng đồng tiền này trong bối cảnh thế giới đang phải đối mặt với làn sóng thuế quan từ Mỹ. Kế hoạch đưa các nhà máy trở lại Mỹ của Trump cũng đang khiến chính quyền Chủ tịch Tập Cận Bình cân nhắc các phương án thúc đẩy sản xuất hàng công nghệ cao.

Ngành xe điện của Trung Quốc sẽ là tâm điểm theo dõi trong tuần này, sau khi BYD – hãng xe bán chạy số một của Trung Quốc – thực hiện các đợt giảm giá sâu. Cổ phiếu của BYD giảm 8,6% tại Hồng Kông vào thứ Hai, gây áp lực lên cổ phiếu của các đối thủ như Li Auto, Great Wall Motor và Geely do lo ngại về sự cạnh tranh ngày càng khốc liệt trong ngành.

Một sự kiện quan trọng trong tuần là kết quả kinh doanh của Nvidia – dự kiến công bố vào thứ Tư. Gã khổng lồ chip này được coi là thước đo cho cổ phiếu tăng trưởng và triển vọng bền vững của làn sóng AI. Triển vọng của công ty sẽ rất quan trọng trong bối cảnh rủi ro vĩ mô và sự không chắc chắn về thuế quan đang gia tăng.

Nhà đầu tư cũng đang chuẩn bị cho công bố chỉ số lạm phát ưa thích của Fed – chỉ số giá chi tiêu tiêu dùng cá nhân (PCE) lõi, loại trừ thực phẩm và năng lượng – dự kiến vào thứ Sáu. Dự báo đồng thuận cho thấy chỉ số tháng 4 sẽ tăng 0.1%.

Bloomberg