RBA báo hiệu tiếp tục hạ lãi suất, khu vực châu Á "méo mặt" với thuế quan

Diệu Linh

Junior Editor

AUD/USD suy yếu trong phiên giao dịch châu Á ngày thứ Ba sau khi biên bản cuộc họp tháng 7 của RBA xác nhận quan điểm ôn hòa, bất chấp quyết định giữ nguyên lãi suất gây bất ngờ. Hội đồng điều hành vẫn có xu hướng nới lỏng thêm, với trọng tâm tranh luận xoay quanh thời điểm thay vì hướng đi chính sách.

Thị trường ngoại hối

Đồng Aussie suy yếu trong phiên giao dịch châu Á ngày thứ Ba sau khi biên bản cuộc họp tháng 7 của RBA xác nhận quan điểm ôn hòa, bất chấp quyết định giữ nguyên lãi suất gây bất ngờ. Hội đồng điều hành vẫn có xu hướng nới lỏng thêm, với trọng tâm tranh luận xoay quanh thời điểm thay vì hướng đi chính sách. Thị trường hiện kỳ vọng cao vào khả năng RBA sẽ cắt giảm lãi suất vào tháng 8, đặc biệt nếu chỉ số CPI quý II không mang lại kết quả tích cực bất ngờ. Trong khi đó, đồng NZD giao dịch kém tích cực dù dữ liệu thương mại khả quan, còn đà phục hồi ngắn hạn của đồng Yên sau bầu cử đang dần phai nhạt. CHF dẫn đầu mức tăng trong ngày, theo sau là USD và CAD, trong khi EUR và GBP giao dịch trong vùng trung lập.

Thương mại và thuế quan

Về diễn biến thương mại, Bộ trưởng Tài chính Mỹ Scott Bessent xác nhận ngày 1 tháng 8 vẫn là mốc thời gian kích hoạt các mức thuế quan mới trên diện rộng. Tuy nhiên, ông cho biết động thái này chủ yếu mang tính chất đòn bẩy đàm phán hơn là một hạn chót tuyệt đối. Trong cuộc phỏng vấn với CNBC, Bessent nhấn mạnh: “Điều quan trọng nhất là chất lượng của thỏa thuận”, qua đó khẳng định lập trường của chính quyền Trump rằng mục tiêu chính của thuế quan là gây sức ép, không phải giới hạn thời gian.

Tại Hàn Quốc, chính phủ mới đang gấp rút chuẩn bị đối sách. Bộ trưởng Tài chính Koo Yun-cheol và Bộ trưởng Thương mại Yeo Han-koo sẽ có các cuộc họp cấp cao với giới chức Mỹ tại Washington trong tuần này khi Seoul nỗ lực giảm thiểu tác động từ thuế quan. Chính quyền Tổng thống Lee Jae Myung đang chịu áp lực lớn về tiến độ, với hàng loạt chuyến thăm cấp bộ trưởng được lên kế hoạch nhằm xây dựng phản ứng thương mại phối hợp.

Nhật Bản cũng đã quay trở lại bàn đàm phán. Đặc phái viên thương mại Akazawa Ryosei tiếp tục đến Washington lần thứ tám, tìm cách khơi thông các cuộc đàm phán vốn đã đình trệ sau kết quả bầu cử bất lợi cho liên minh cầm quyền. Tokyo kỳ vọng đạt được một thỏa thuận nhằm tránh mức thuế 25% đối với ô tô trước hạn chót ngày 1 tháng 8 do phía Mỹ đặt ra. Các quan chức Nhật Bản phát đi tín hiệu sẵn sàng linh hoạt nhưng vẫn kiên quyết bảo vệ các lợi ích cốt lõi của đất nước.

Trái ngược, Ấn Độ hiện vẫn đang bế tắc. Các nguồn tin cho biết vòng đàm phán mới nhất tại Washington không giải quyết được các bất đồng liên quan tới thuế quan đối với linh kiện ô tô, thép và nông sản. Khi chưa đạt được đột phá, phái đoàn Mỹ cũng chưa có kế hoạch quay lại New Delhi trước giữa tháng 8, khiến Ấn Độ đứng trước nguy cơ thực tế về mức thuế toàn diện 26%. Điều này tiếp tục gây áp lực lớn lên nhóm phụ trách kinh tế của Thủ tướng Narendra Modi khi thời gian không còn nhiều.

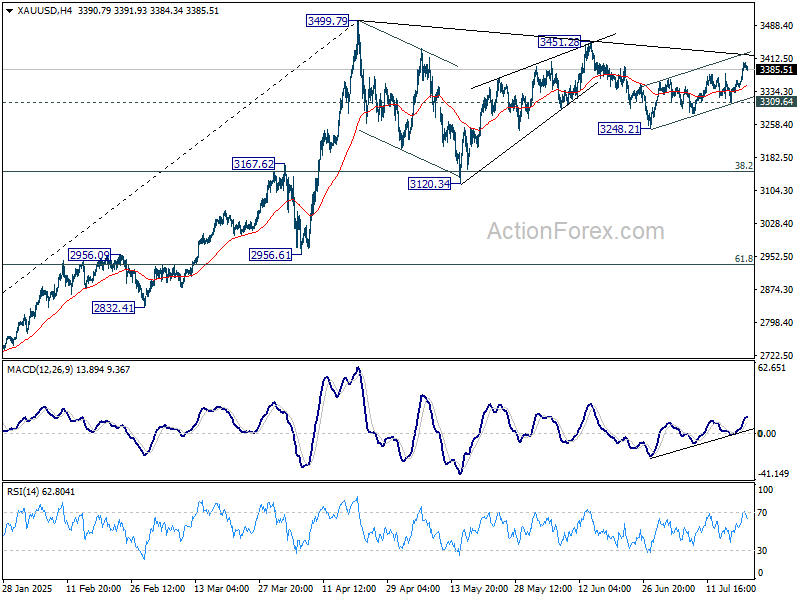

Triển vọng kỹ thuật giá vàng

Về mặt kỹ thuật, đà phục hồi của vàng từ vùng 3,248.21 tiếp tục trong tuần này, thậm chí đã kiểm tra ngưỡng 3,400. Tuy nhiên, hành động giá tổng thể cho thấy xu hướng này vẫn chỉ là sự điều chỉnh giảm kéo dài từ đỉnh 3,499.79. Hiện chưa xuất hiện động lực rõ ràng nào cho một sự bứt phá mạnh mẽ. Với nhịp hồi hiện tại, vùng kháng cự mạnh quanh 3,451.28 được kỳ vọng sẽ giới hạn đà tăng. Ngược lại, nếu giá xuyên thủng hỗ trợ 3,309.64, khả năng cao xu hướng giảm sẽ quay lại, nhắm về vùng 3,248.21 và thấp hơn.

Thị trường châu Á

Tại châu Á, vào thời điểm viết bài, chỉ số Nikkei giảm -0.27%. Hang Seng của Hồng Kông tăng 0.36%. Shanghai SSE của Trung Quốc tăng 0.59%. Chỉ số Strait Times của Singapore giảm -0.18%. Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm giảm -0.026 điểm về 1.507%. Trong phiên Mỹ qua đêm, Dow Jones giảm -0.04%, S&P 500 tăng 0.14% và NASDAQ tăng 0.38%. Lợi suất trái phiếu 10 năm của Mỹ giảm -0.060 điểm về mức 4.372%.

Biên bản RBA: Tiếp tục xu hướng nới lỏng, thời điểm vẫn còn tranh cãi

Biên bản cuộc họp ngày 7–8 tháng 7 của RBA cho thấy Hội đồng nhất trí về khả năng cần thiết phải có “thêm một số lần giảm lãi suất trong thời gian tới”. Tuy nhiên, vẫn tồn tại sự khác biệt về “thời điểm và mức độ cụ thể của việc nới lỏng”. Phần lớn các thành viên đánh giá giữ nguyên lãi suất ở mức 3.85% là quyết định thận trọng tại thời điểm hiện tại.

Quyết định này được đưa ra sau khi dữ liệu kinh tế gần đây vượt kỳ vọng, bao gồm nhu cầu tư nhân trong quý I “nhỉnh hơn dự báo” cùng thị trường lao động tiếp tục ổn định, không suy yếu như dự kiến. Các chỉ số lạm phát hàng tháng cũng cao hơn đôi chút so với ước tính nội bộ. Thêm vào đó, các thành viên lưu ý rủi ro toàn cầu giảm đã củng cố niềm tin vào kịch bản dự báo cơ bản của RBA thay vì kịch bản tiêu cực.

Dù vậy, biên bản vẫn cho thấy xu hướng nới lỏng còn tiếp diễn. Một số thành viên cho rằng các điều kiện hiện tại đã đủ để giảm lãi suất ngay lập tức, song Hội đồng lựa chọn tiếp cận thận trọng và dần dần, không phù hợp với việc cắt giảm lãi suất ba lần trong bốn kỳ họp liên tiếp.

Nhập khẩu New Zealand tăng mạnh 19% so với cùng kỳ, xuất khẩu tăng 10% trong tháng Sáu

New Zealand ghi nhận thặng dư thương mại NZD 142 triệu trong tháng Sáu, thấp hơn đáng kể so với dự báo NZD 1.02 tỷ. Điều này xảy ra bất chấp mức tăng trưởng ấn tượng về xuất nhập khẩu hàng hóa. Xuất khẩu tăng 10% so với cùng kỳ đạt NZD 6.6 tỷ, trong khi nhập khẩu tăng vọt 19% lên NZD 6.5 tỷ.

Xét theo thị trường xuất khẩu, xuất khẩu sang EU tăng 38% so với cùng kỳ, tiếp theo là Trung Quốc (11%) và Úc (16%). Ngược lại, xuất khẩu sang Mỹ và Nhật Bản giảm lần lượt -8.8% và -4.7%.

Ở chiều nhập khẩu, áp lực gia tăng chủ yếu do mức tăng mạnh từ Mỹ (21%) và Hàn Quốc (40%). Nhập khẩu từ EU, Úc và Trung Quốc cũng tăng lần lượt 0.8%, 6.8% và 9.1%.

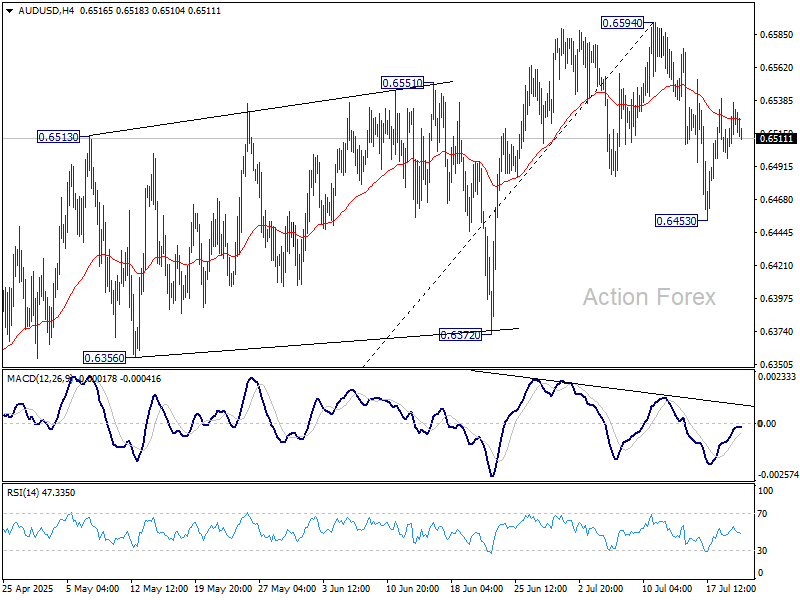

Triển vọng kỹ thuật AUD/USD

Điểm pivot trên khung ngày: (S1) 0.6478; (P) 0.6509; (R1) 0.6539

AUD/USD điều chỉnh nhẹ sau khi không thể vượt qua ngưỡng EMA 55 trên khung 4 giờ (hiện ở mức 0.6524). Xu hướng trong ngày được giữ ở trạng thái trung lập. Đà điều chỉnh giảm từ đỉnh ngắn hạn 0.6594 có khả năng sẽ tiếp diễn. Nếu phá vỡ hỗ trợ 0.6453, mục tiêu tiếp theo sẽ là mức thoái lui 38.2% của nhịp tăng từ 0.5913 lên 0.6594, tại 0.63,3,4. Miễn là kháng cự 0.6594 chưa bị vượt qua, rủi ro giảm giá vẫn chiếm ưu thế, ngay cả khi có những nhịp hồi phục ngắn hạn.

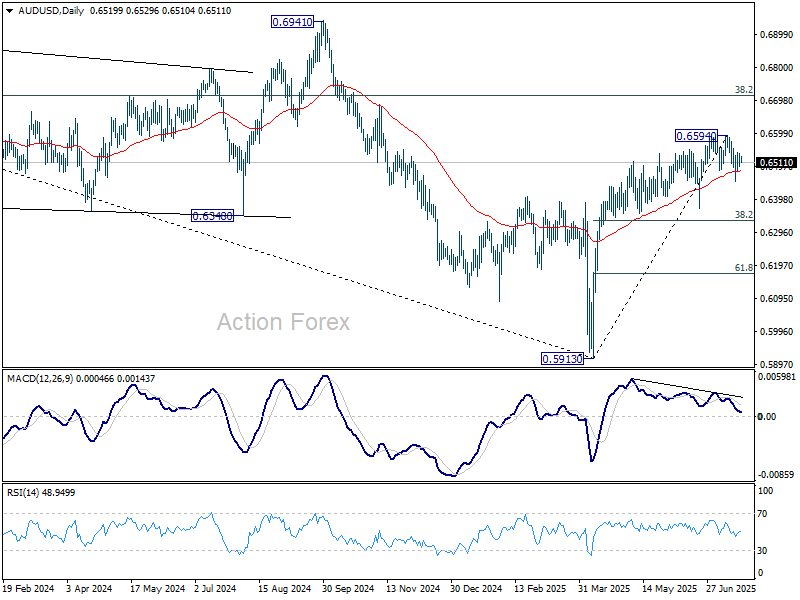

Xét trên khung thời gian dài hạn, chưa có tín hiệu rõ ràng về việc xu hướng giảm từ đỉnh 0.8006 (năm 2021) đã hoàn tất. Đà hồi phục từ 0.5913 hiện vẫn chỉ được xem là sóng điều chỉnh. Mặc dù khả năng phục hồi mạnh hơn không bị loại trừ, xu hướng dài hạn vẫn nghiêng về giảm giá miễn là kháng cự 0.6713 (mốc thoái lui 38.2% từ 0.8006 về 0.5913) chưa bị phá vỡ. Tuy vậy, với tín hiệu phân kỳ tăng trên chỉ báo MACD khung tuần, ngay cả khi giá giảm phá đáy 0.5913, xu hướng giảm được kỳ vọng sẽ được giới hạn trên vùng hỗ trợ dài hạn 0.5506 (đáy năm 2020).

Action Forex