MUFG - Toàn cảnh thị trường FX: Lạc quan về thỏa thuận thương mại hỗ trợ cặp EUR/USD trước cuộc họp chính sách của ECB

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Đồng JPY tiếp tục mạnh lên trong phiên giao dịch châu Á, đẩy tỷ giá USD/JPY lùi xuống mức thấp trong ngày tại 145.86 vào đêm qua. Sự phục hồi của đồng yên được hỗ trợ bởi kỳ vọng ngày càng tăng rằng Ngân hàng Trung ương Nhật Bản (BoJ) sẽ sớm tiếp tục nâng lãi suất, sau thông tin tích cực liên quan đến một thỏa thuận thương mại giữa Mỹ và Nhật Bản.

Thị trường lãi suất Nhật Bản đã điều chỉnh để phản ánh kỳ vọng tăng lãi suất thêm khoảng 8 bps vào cuộc họp tháng 9 và 17 bps vào cuộc họp tháng 10. So với cuối tuần trước, con số này chỉ lần lượt là 4 và 11 điểm. Việc định giá lại này được thúc đẩy bởi các phát biểu mang tính "diều hâu" từ Phó Thống đốc BoJ, ông Uchida, người cho biết "sự bất định đã giảm", đồng thời cho rằng khả năng đạt được các dự báo kinh tế của BoJ đã tăng lên.

BoJ tiếp tục phát tín hiệu rằng nếu kinh tế diễn biến đúng theo kịch bản, họ sẽ thắt chặt chính sách hơn nữa. Ông Uchida gọi thỏa thuận thương mại với Mỹ là một "bước ngoặt lớn", góp phần làm giảm bất định đối với triển vọng kinh tế. Tuy nhiên, ông vẫn thận trọng, nhấn mạnh rằng một số bất định vẫn còn do các cuộc đàm phán với các quốc gia khác đang tiếp diễn, và cần theo dõi thêm các tác động thực tế từ thay đổi thuế quan.

Ngoài ra, ông Uchida kỳ vọng các dự báo lạm phát sẽ được điều chỉnh tăng tại cuộc họp sắp tới, đặc biệt khi giá cả tiêu dùng đã vượt kỳ vọng, với sự lan rộng của xu hướng tăng giá từ mặt hàng gạo sang các loại thực phẩm khác. Ông nhận xét hành vi định giá của các doanh nghiệp Nhật đã thay đổi rõ rệt và BoJ đang theo dõi chặt chẽ mức độ của những diễn biến này.

Với những yếu tố trên, rủi ro BoJ sẽ nâng lãi suất một lần nữa vào cuối năm đang gia tăng, dù thời điểm có thể chịu tác động từ bất ổn chính trị trong nước, bao gồm khả năng tổ chức bầu cử sớm. Bên cạnh đó, rủi ro về chính sách tài khóa nới lỏng hơn hậu bầu cử Thượng viện cũng gây áp lực lên trái phiếu chính phủ Nhật (JGB), khi liên minh cầm quyền có thể buộc phải nhượng bộ các đảng đối lập để thông qua ngân sách.

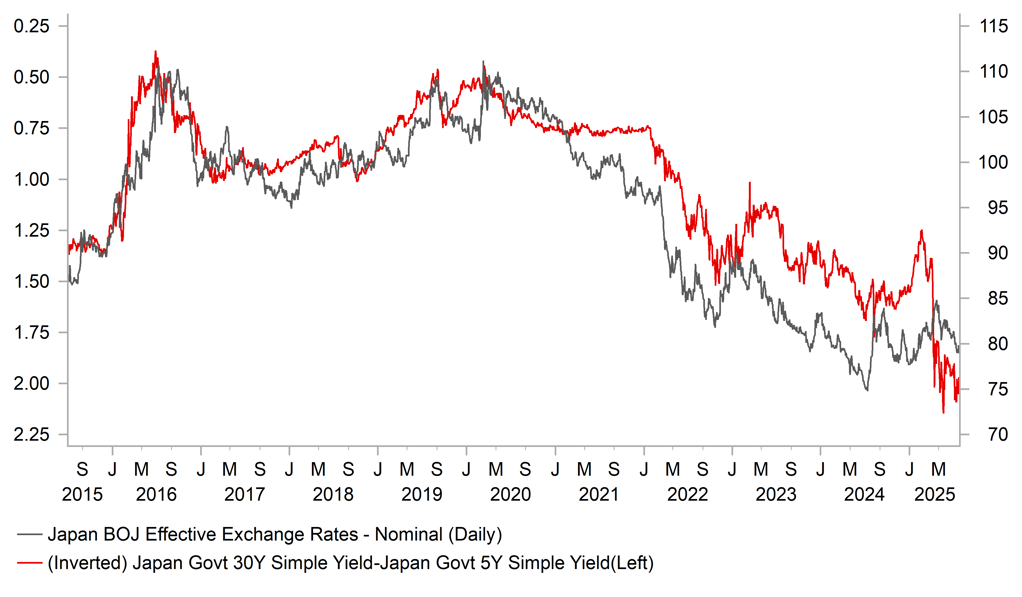

Lợi suất JGB kỳ hạn 10 năm đã tăng lên mức cao mới trên 1.60%, khiến lợi suất trái phiếu chính phủ Nhật Bản trở nên dốc hơn. Nhà đầu tư hiện đang định giá thêm rủi ro tài khóa, điều này đang kiềm chế sức mạnh của JPY, bất chấp kỳ vọng về chính sách tiền tệ thắt chặt hơn.

Đường cong lợi suất trái phiếu Nhật Bản dốc hơn & JPY yếu hơn

Đồng EUR đã phục hồi so với USD trong tuần này, tiến gần lại mức đỉnh từ đầu năm tại 1.1829. Động lực tăng chủ yếu đến từ thông tin EU đang tiến gần hơn tới một thỏa thuận thương mại với Mỹ, trước thời hạn ngày 1 tháng 8. Tờ Financial Times cho biết thỏa thuận này có thể tương tự như thỏa thuận đã đạt được giữa Mỹ và Nhật Bản.

Theo thông tin rò rỉ, thỏa thuận có thể áp dụng mức thuế 15% đối với hàng nhập khẩu từ EU, bao gồm ô tô và phụ tùng. Tuy nhiên, một số mặt hàng như thiết bị hàng không, thiết bị y tế, thuốc gốc, rượu mạnh và một số máy móc đặc thù có thể được miễn trừ thuế phần nào. Mức thuế hiện tại với ô tô là 27.5%, và Tổng thống Trump đã từng đe dọa tăng lên 30% nếu không đạt được thỏa thuận đúng hạn. Nếu đạt được thỏa thuận như dự kiến, điều này có thể giúp giảm bớt áp lực giảm tăng trưởng đối với các nền kinh tế châu Âu.

Một quan chức Mỹ cho biết các cuộc đàm phán vẫn đang diễn ra, và thỏa thuận có thể chưa được công bố ngay lập tức. Dù vậy, kỳ vọng về một giải pháp tích cực vẫn đang hỗ trợ đồng EUR.

Hiện chưa rõ liệu thỏa thuận có được công bố chính thức trước cuộc họp chính sách tiền tệ của ECB hôm nay hay không. Tuy nhiên, khả năng cao là điều này sẽ không tác động đáng kể đến quyết định lãi suất trong ngắn hạn, vì ECB đã được kỳ vọng giữ nguyên lãi suất ngay cả trước thông tin thương mại mới nhất.

Tại cuộc họp tháng 6, Chủ tịch ECB Christine Lagarde đã phát tín hiệu rằng chu kỳ nới lỏng lãi suất đang dần đi đến hồi kết, với lãi suất đã quay về vùng trung lập. Kể từ đó đến nay, dữ liệu kinh tế không cho thấy lý do thuyết phục để ECB thực hiện thêm một đợt cắt giảm lãi suất liên tiếp trong kỳ họp lần này.

Chủ tịch Lagarde nhiều khả năng sẽ được hỏi về thỏa thuận thương mại trong buổi họp báo. Chúng tôi kỳ vọng bà sẽ bày tỏ quan điểm lạc quan một cách thận trọng, vì thỏa thuận này có thể góp phần giảm rủi ro suy giảm tăng trưởng tại khu vực đồng euro. Điều này sẽ khiến thị trường giảm kỳ vọng về các đợt hạ lãi suất tiếp theo trong năm nay.

Hiện tại, thị trường chỉ còn định giá một đợt cắt giảm 25 bps trước cuối năm 2025. Để ECB giảm lãi suất xuống dưới ngưỡng 2.00%, họ cần thấy bằng chứng rõ ràng hơn về rủi ro lạm phát thấp kéo dài. Trong khi đó, sức mạnh hiện tại của đồng EUR đang làm gia tăng áp lực giảm phát, vừa khiến hàng xuất khẩu kém cạnh tranh hơn, vừa kéo giảm kỳ vọng lạm phát.

ECB có thể sẽ lặp lại thông điệp từ cuộc họp tháng 6 rằng EUR mạnh hơn và các mức thuế cao hơn có thể làm tăng rủi ro giảm giá đối với cả tăng trưởng và lạm phát. Tuy nhiên, khả năng ECB phản đối công khai sức mạnh của đồng EUR trong thời điểm hiện tại là không cao.

MUFG