MUFG - Toàn cảnh thị trường FX: HĐTL đồng tăng mạnh do Trump đề xuất thuế quan mới - Nguy cơ lạm phát tăng cao

Diệu Linh

Junior Editor

Tín hiệu thuế quan đối với đồng nhấn mạnh rủi ro ngày càng tăng trong những tuần tới

Hợp đồng tương lai đồng tại Mỹ đã tăng vọt 13.5% trong phiên giao dịch hôm qua cũng là mức tăng mạnh nhất trong lịch sử, sau khi Tổng thống Trump chuyển hướng chú ý sang việc áp thuế nhập khẩu đối với đồng và có thể cả dược phẩm. Đây cũng là mức đóng cửa cao kỷ lục, cho thấy nguy cơ lạm phát trong tương lai có thể tăng mạnh. Như thường lệ với các tuyên bố từ ông Trump, thông tin chi tiết vẫn rất hạn chế: chưa rõ loại đồng nào sẽ bị áp thuế cũng như thời điểm chính xác các mức thuế này có hiệu lực. Tuy nhiên, mức đề xuất 50% đã vượt xa mọi kỳ vọng, và chúng tôi tin rằng thị trường vẫn chưa phản ánh đầy đủ tác động tiềm tàng của quyết định này. Các nhà đầu tư có thể sẽ tạm thời đứng ngoài, chờ thêm thông tin trước khi định giá đầy đủ rủi ro lạm phát. Thuế đối với dược phẩm cũng đang được cân nhắc. Tổng thống Trump tuyên bố trên Truth Social rằng 7 thư áp thuế bổ sung sẽ được gửi đi vào sáng nay, với nhiều thư hơn dự kiến sẽ được ban hành trong ngày.

Điều này cho thấy chính quyền Trump không hề nới lỏng lập trường thương mại. Dù thận trọng hơn trong việc triển khai các biện pháp đáp trả thuế quan, ông Trump tỏ ra sẵn sàng áp dụng các chính sách thương mại có mục tiêu rõ ràng theo từng ngành. Các cuộc điều tra liên quan đến đồng và dược phẩm đã được tiến hành theo Điều khoản 232, cho phép chính quyền có căn cứ pháp lý vững chắc để thực hiện các biện pháp thuế quan. Nếu áp dụng, mức thuế 50% sẽ ảnh hưởng nặng nề nhất đến Chile và Canada – hai quốc gia chiếm hơn 75% tổng lượng đồng nhập khẩu vào Mỹ. Khoảng 45% nhu cầu đồng tại Mỹ hiện phải dựa vào nhập khẩu (theo số liệu từ Cơ quan Khảo sát Địa chất Hoa Kỳ), làm nổi bật sự phụ thuộc vào nguồn cung từ nước ngoài – yếu tố khiến mức thuế mới có khả năng tác động sâu rộng. Đây sẽ là tin xấu cho ngành công nghiệp và người tiêu dùng Mỹ, bởi lạm phát sẽ lan sang nhiều lĩnh vực như xây dựng, điện tử và ô tô. Lợi suất trái phiếu chính phủ Mỹ chưa phản ứng mạnh, nhưng rủi ro chắc chắn đang gia tăng.

Các động thái thuế quan này cũng trùng hợp với làn sóng chỉ trích ngày càng mạnh nhắm vào Chủ tịch Cục Dự trữ Liên bang Jerome Powell. Tổng thống Trump cáo buộc Powell "than vãn như trẻ con" về vấn đề lạm phát, đồng thời cho rằng ông nên từ chức nếu đã cung cấp thông tin sai lệch cho Quốc hội liên quan đến các dự án nâng cấp tại trụ sở Fed. Giám đốc Cơ quan Tài chính Nhà ở Liên bang, Bill Pulte, đã kêu gọi Quốc hội mở cuộc điều tra chính thức đối với ông Powell.

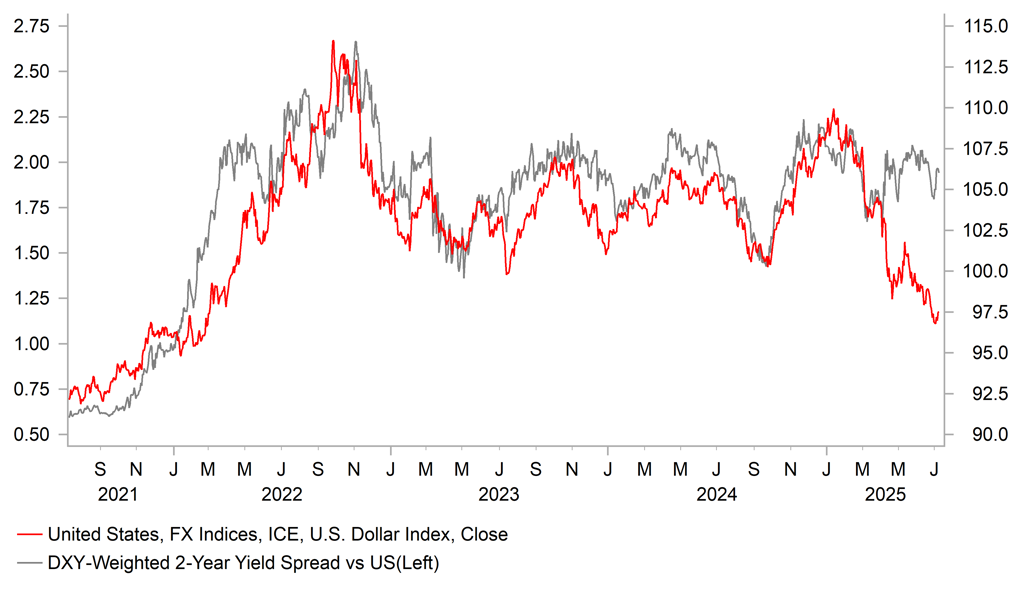

Tất cả những diễn biến này đang làm suy giảm niềm tin của nhà đầu tư – vốn đã bị ảnh hưởng mạnh trong thời gian gần đây. Đồng USD đã ghi nhận hiệu suất tồi tệ nhất trong nửa đầu năm (H1) kể từ trước đến nay, giảm tới 10.7%. Việc thị trường ngoại hối hiện không phản ứng mạnh với các thông tin mới cho thấy tâm lý thị trường đã được cải thiện đáng kể so với đầu năm. Đây cũng là cơ sở để chúng tôi dự báo mức giảm của đồng USD trong nửa cuối năm (H2) chỉ còn khoảng -2%.

HIỆU SUẤT USD TỒI TỆ NHẤT TRONG H1 TRÊN KỶ LỤC (-10.7%)

Chúng tôi cho rằng triển vọng của GBP Anh đang xấu đi rõ rệt, với các dấu hiệu cho thấy giai đoạn hoạt động kém sắp đến gần. GBP hiện là đồng tiền yếu thứ ba trong nhóm G10 tính đến tháng 7 và đang có dấu hiệu tụt hậu so với các đồng tiền khác. Dữ liệu kinh tế Anh sẽ trở nên dày đặc hơn kể từ thứ Sáu tuần này, bắt đầu với số liệu GDP tháng 5. sản xuất công nghiệp và thương mại. Trước đó, GDP tháng 4 đã giảm 0.3%, cùng với sự sụt giảm 109,000 việc làm PAYE và doanh số bán lẻ yếu kém – tất cả đều làm tăng nguy cơ GDP quý II sẽ giảm mạnh sau mức tăng 0.7% theo quý trong quý I. Cuộc bỏ phiếu với tỷ lệ 6-3 giữ nguyên lãi suất trong cuộc họp tháng 6 của Ngân hàng Trung ương Anh (BoE) cho thấy khả năng BoE sẽ sẵn sàng cắt giảm lãi suất nhanh hơn nếu xu hướng suy yếu hiện tại tiếp tục.

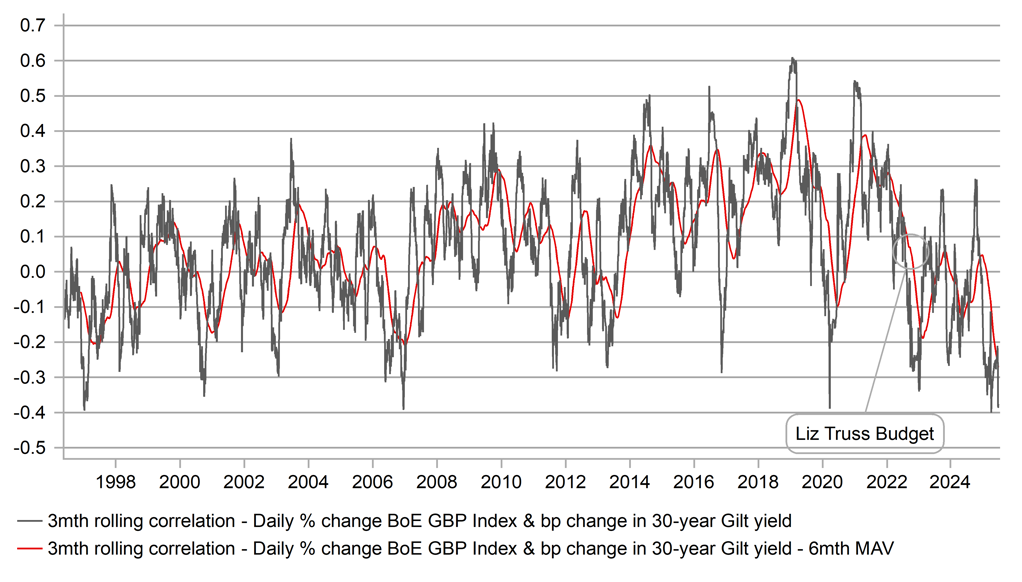

Căng thẳng cũng đang lan rộng sang thị trường trái phiếu Gilt. Chúng tôi từng nhấn mạnh trước đây rằng có một mối tương quan tiêu cực ổn định giữa hiệu suất của GBP và diễn biến lợi suất Gilt kỳ hạn dài – điều này phản ánh rõ tâm lý tiêu cực của nhà đầu tư đối với thị trường trái phiếu Chính phủ Anh.

Báo cáo công bố hôm qua từ Văn phòng Trách nhiệm Ngân sách (OBR) về Rủi ro và Tính bền vững Tài chính càng làm gia tăng lo ngại. Báo cáo năm nay tập trung vào những thay đổi trong hệ thống hưu trí – một yếu tố tiêu cực đối với thị trường Gilt. Phần mở đầu của báo cáo đã nêu bật những thực tế ảm đạm và nguy cơ thị trường tài chính có thể biến động mạnh trước bất kỳ thông tin tiêu cực nào liên quan đến triển vọng tài khóa. Với thâm hụt ngân sách của Anh dự kiến đạt 5.7% GDP vào cuối năm 2024 – cao hơn 4 điểm phần trăm so với mức trung bình của các nước phát triển – Anh hiện có mức thâm hụt lớn thứ năm trong khối OECD. Với lợi suất Gilt kỳ hạn 10 năm ở mức 4.5% vào cuối H1/2025, chính phủ Anh đang đối mặt với chi phí vay nợ cao thứ ba trong các nền kinh tế phát triển, chỉ sau New Zealand và Iceland. Một trong những điểm đáng chú ý là sự chuyển dịch từ các chương trình hưu trí Lợi ích Xác định sang Đóng góp Xác định sẽ khiến tỷ trọng Gilt do các quỹ hưu trí nắm giữ giảm từ khoảng 30% GDP hiện tại xuống còn khoảng 10% vào năm 2070.

Trước mắt, chính phủ Anh đang rơi vào thế "gậy ông đập lưng ông". Cam kết không tăng thuế “đối với người lao động” – bao gồm thuế thu nhập, bảo hiểm quốc gia và VAT, trong chiến dịch tranh cử giờ đây được nhìn nhận là sai lầm lớn và nhiều khả năng sẽ bị bỏ qua nhằm lấp đầy khoảng trống ngân sách ước tính 25 tỷ GBP. Nếu không có các biện pháp rõ ràng và đáng tin cậy như đánh thuế tài sản hoặc đóng băng các ngưỡng thuế thu nhập (hiện đang được đồn đoán), thì nguy cơ thị trường tiếp tục biến động tiêu cực là rất lớn. Những đợt bán tháo Gilt như gần đây sẽ gây áp lực mạnh lên GBP. Ngược lại, nếu chính phủ hành động kiên quyết để giải quyết thâm hụt, GBP vẫn có thể chịu ảnh hưởng tiêu cực – nhưng mức độ hỗn loạn sẽ thấp hơn và dễ kiểm soát hơn. Trong kịch bản đó, việc tăng thuế quy mô lớn vào thời điểm nền kinh tế đang chậm lại có thể thúc đẩy BoE cắt giảm lãi suất nhanh hơn. Dù theo hướng nào, rủi ro đối với GBP đang tăng và triển vọng đang xấu đi.

TƯƠNG QUAN ÂM KỶ LỤC GIỮA GBP VÀ LỢI SUẤT GILT KỲ HẠN 30 NĂM

MUFG