Lo ngại lạm phát đình trệ có thừa không?

Đỗ Duy Đạt

Associate Manager, FX G7

Các trader vẫn đang dự đoán áp lực giá cả sẽ đạt đỉnh cao hơn không đáng kể trong những năm tới và giảm dần trong dài hạn, dựa trên kỳ vọng lạm phát 5 và 10 năm. Những người tham gia thị trường cũng đặt câu hỏi liệu mức cao nhất của chỉ số giá tiêu dùng trong khoảng 40 năm sẽ kéo dài bao lâu, đồng thời chỉ ra một số khác biệt chính giữa tình hình hiện tại và cú sốc nguồn cung dầu trong những năm 1970.

Sarah Shaw, giám đốc đầu tư tại 4D Infrastructure Pty ở Sydney cho biết: “Trong một môi trường lạm phát đình trệ, bạn sẽ thấy lạm phát nhưng tăng trưởng thì không. Chúng tôi cũng đang chứng kiến một lượng lớn nhu cầu tiêu dùng bị dồn nén, một lượng lớn các chương trình kích thích đang nằm trong các khoản tiền gửi và vẫn chưa chảy sang nền kinh tế”.

Cuộc khủng hoảng năng lượng những năm 1970 dẫn đến lạm phát đình trệ, làm tăng tỷ lệ thất nghiệp, tăng trưởng khó khăn và Cục Dự trữ Liên bang buộc phải tăng lãi suất mạnh mẽ. Ngày nay không có cái nào giống như vậy. Tỷ lệ thất nghiệp của Hoa Kỳ chỉ là 3.8%, trong khi tăng trưởng đang phục hồi sau một cuộc suy thoái ngắn. Trong khi Fed đang lên kế hoạch mở đầu cho một loạt các đợt tăng lãi suất vào tuần tới, Chủ tịch Jerome Powell nhấn mạnh rằng các nhà hoạch định chính sách sẽ hành động một cách cẩn thận.

Kỳ vọng của thị trường đối với lạm phát trong thập kỷ tới là mức cao nhất kể từ năm 2005, nhưng chúng vẫn chỉ dự báo chỉ số giá tiêu dùng tăng khoảng 3% trong thập kỷ tới. CPI đạt đỉnh trên 13% trong thời kỳ lạm phát đình trệ, so với mức 7.5% hàng năm vào tháng Giêng.

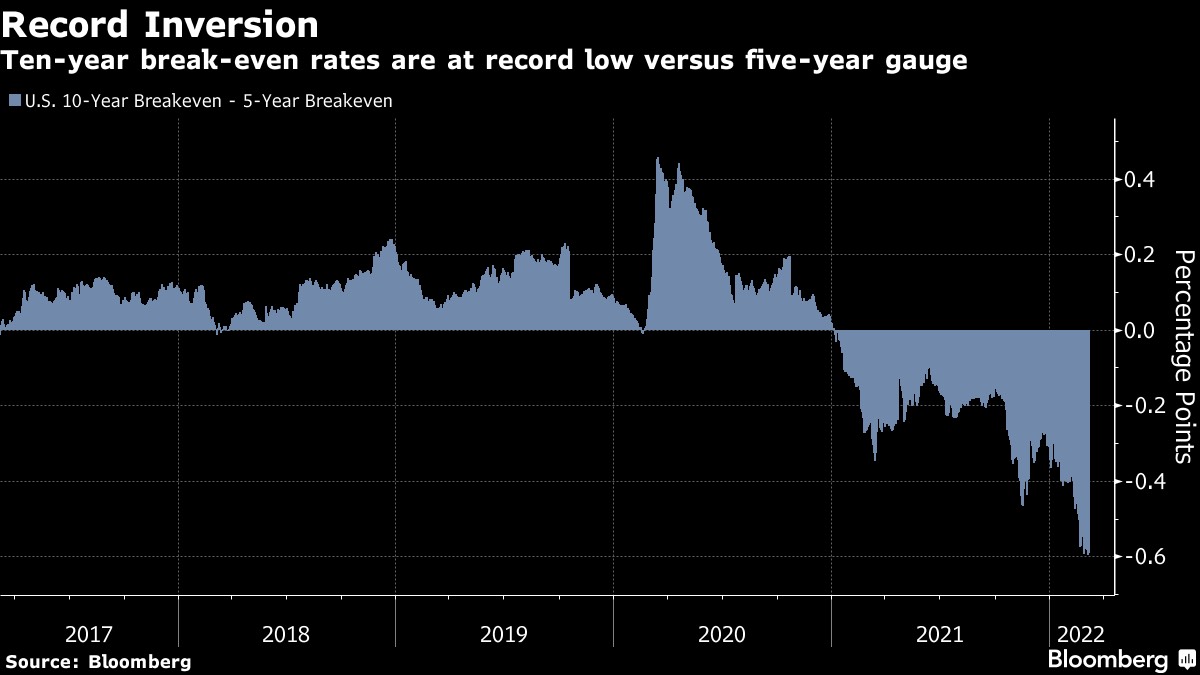

Chênh lệch của kỳ vọng lạm phát cũng cho thấy rằng lạm phát gia tăng sẽ không phải là lâu dài. Kỳ vọng lạm phát 10 năm đang thấp hơn 60 điểm cơ bản so với kỳ vọng 5 năm, mức chênh lệch lớn nhất được ghi nhận trong dữ liệu do Bloomberg tổng hợp.

Tất cả những điều này không có nghĩa là các nhà đầu tư nên tự mãn về mối đe dọa mà lạm phát gây ra cho danh mục đầu tư của họ, theo Shaw tại 4D Infrastructure.

Bà nói: “Với việc lạm phát quay trở lại, mọi người nên suy nghĩ lại về cách họ xem xét danh mục đầu tư của mình để phòng tránh một số rủi ro và một số cách tốt nhất để làm điều đó là đầu tư vào cơ sở hạ tầng.”

Emily Barrett, Bloomberg