JPY phải đối mặt với những tác động tiêu cực, lấn át mọi lợi thế có được từ đợt cắt giảm của Fed

Minh Anh

Junior Editor

Đồng JPY đang phải đối mặt với hàng loạt tác động tiêu cực, dường như lấn át mọi lợi thế mà nó có được từ việc Fed cắt giảm lãi suất mạnh mẽ.

Vào sáng thứ Ba tại Tokyo, đồng JPY vẫn chịu áp lực sau một tuần tồi tệ nhất trong gần năm tháng. Sự thận trọng của Chủ tịch Fed Jerome Powell về tốc độ nới lỏng chính sách đã đặt ra câu hỏi liệu chênh lệch lợi suất có thu hẹp đủ để hỗ trợ đồng JPY hay không, ngay cả khi Fed đã cắt giảm lãi suất điều hanh thêm 0.5 điểm phần trăm. Trong khi đó, Thống đốc BoJ Kazuo Ueda dường như chưa vội tăng lãi suất trở lại.

USD/JPY đã giảm 1780 pip trong quý này, khiến JPY trở thành đồng tiền có hiệu suất tốt nhất trong số 17 đồng tiền được Bloomberg theo dõi. Tuy nhiên, các nhà đầu tư vẫn dễ dàng nhận thấy nhiều lý do cho thấy đợt tăng này có thể chỉ là tạm thời, từ dòng vốn đầu tư ra nước ngoài cho đến vị thế của các nhà đầu tư.

Bốn biểu đồ sau đây minh họa các lý do:

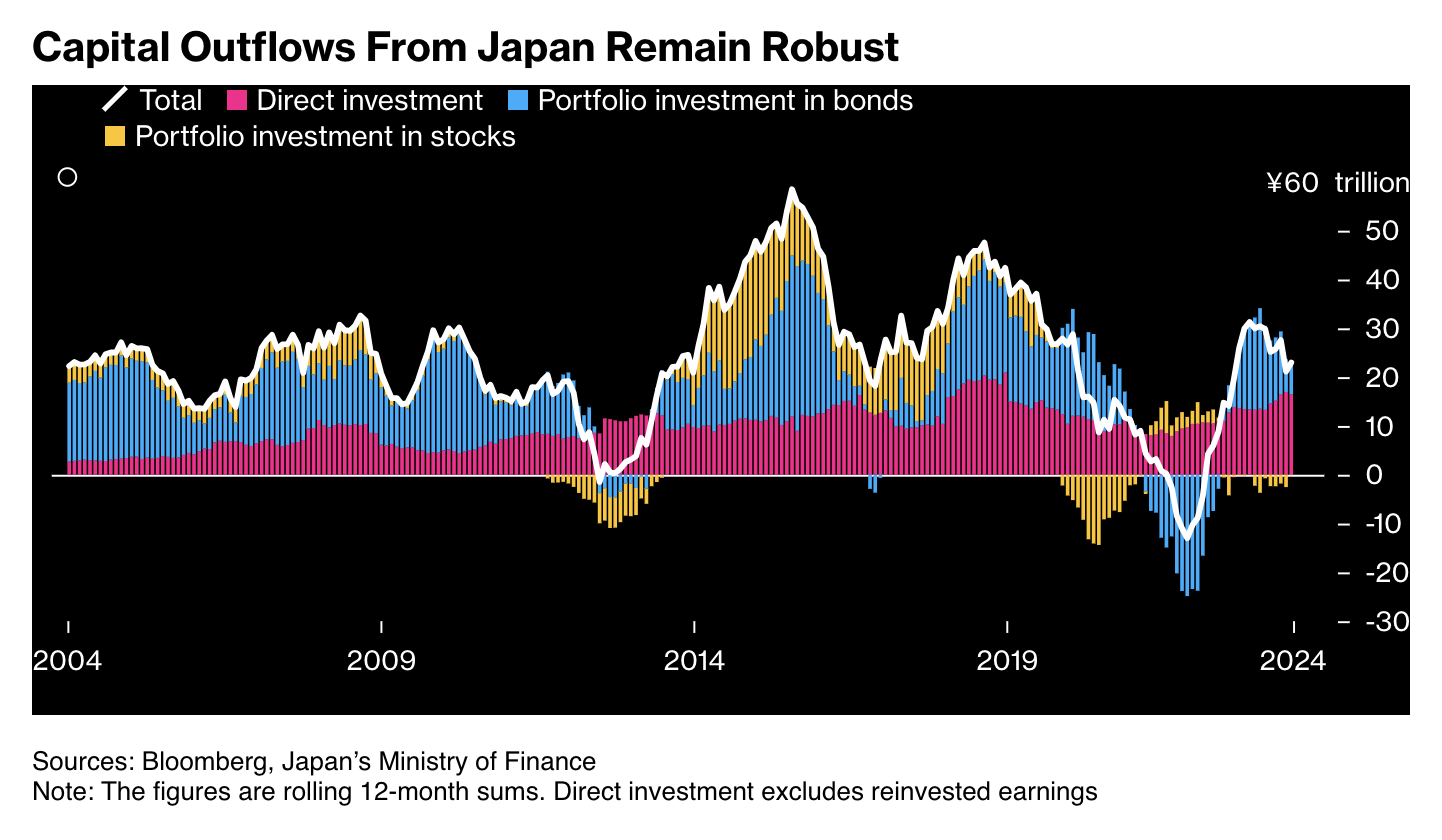

Dòng vốn chảy ra từ Nhật Bản

Triển vọng tăng trưởng kinh tế yếu và dân số già hóa của Nhật Bản đang khuyến khích các nhà quản lý và doanh nghiệp trong nước đầu tư ra nước ngoài, ngay cả sau khi BoJ chấm dứt chính sách lãi suất âm. Dù hoạt động mua trái phiếu nước ngoài đã chậm lại trong năm nay, nhưng đầu tư trực tiếp ra nước ngoài vẫn vượt qua sự suy giảm này, giữ tổng dòng vốn ra ở mức cao với 9.42 nghìn tỷ yên (tương đương 66 tỷ USD).

Cán cân thương mại của Nhật Bản

Cán cân thương mại của Nhật Bản

Tình hình tương tự cũng xảy ra với cán cân thương mại của Nhật Bản. Mặc dù thâm hụt đã giảm từ mức đỉnh năm 2022, nhưng vẫn duy trì ở mức âm trong ba năm liên tiếp.

Theo Kazushige Kaida, trưởng bộ phận kinh doanh ngoại hối tại chi nhánh Tokyo tại State Street Bank & Trust Company, xu hướng cơ bản vẫn là bán đồng JPY. Nhiều nhà đầu tư Nhật tin rằng lợi nhuận có thể kiếm được không phải ở trong nước mà là ở nước ngoài.

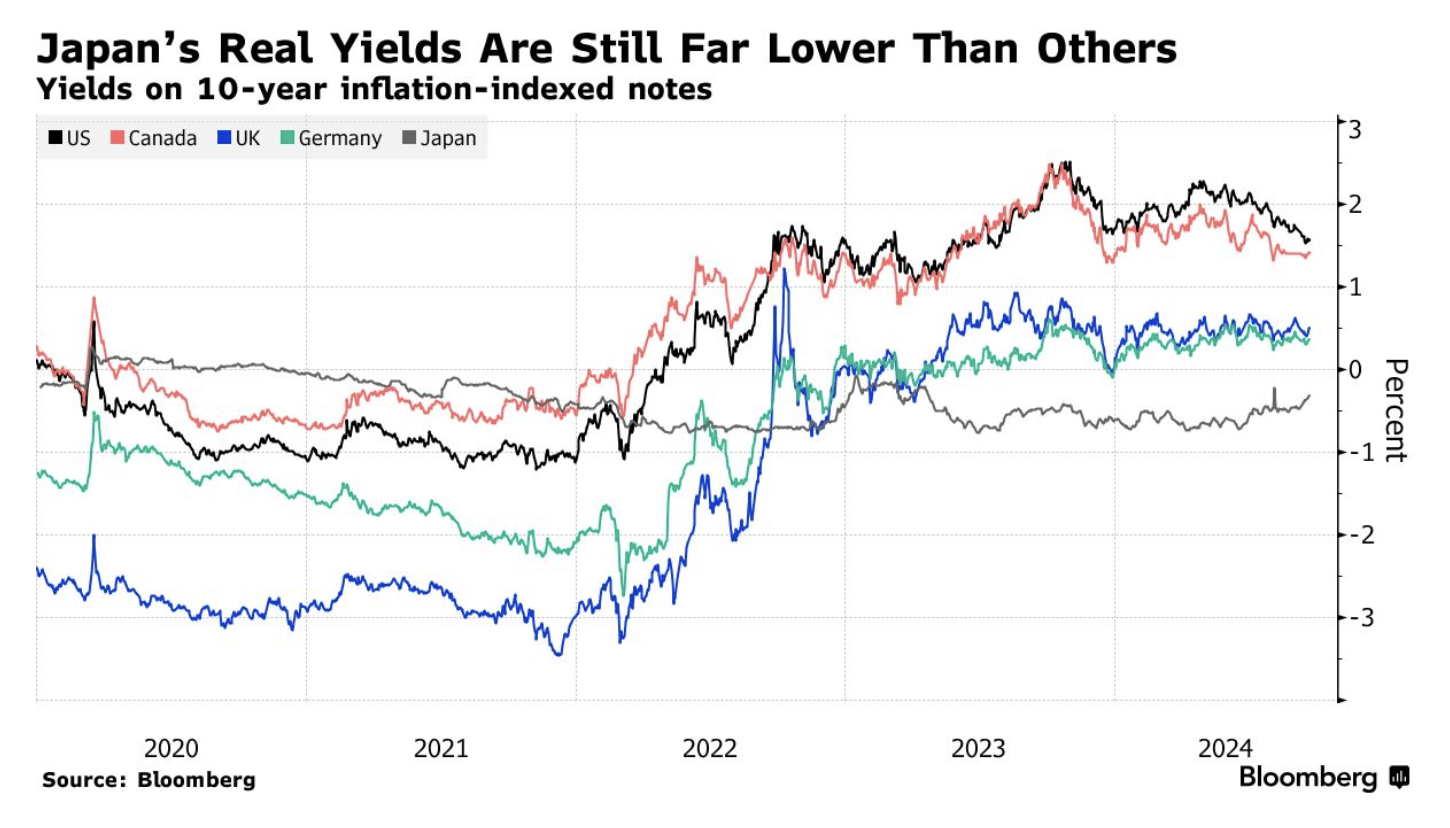

Lãi suất thực của Nhật Bản

Toàn bộ đường cong lợi suất của Nhật Bản vẫn nằm dưới mức lạm phát quốc gia ngay cả sau khi BOJ bắt đầu thắt chặt chính sách. Điều này hoàn toàn trái ngược với các nền kinh tế lớn khác như Mỹ, nơi lợi suất thực dương, khiến những thị trường này trở thành điểm đến hấp dẫn cho dòng vốn Nhật Bản.

Đợt cắt giảm lãi suất mạnh tay của Fed vào ngày 18 tháng 9 cũng được xem là nỗ lực của Powell nhằm đảm bảo một kịch bản “hạ cánh mềm” cho nền kinh tế Mỹ. Điều này có thể hạn chế sự sụt giảm thêm của lợi suất trái phiếu kho bạc Mỹ và kiềm chế đà tăng của đồng JPY.

Jun Kato, nhà phân tích thị trường trưởng tại Shinkin Asset Management Co. ở Tokyo cho biết, đồng yên vẫn có thể bị bán ra do lợi suất thực âm. Xét đến tình trạng của nền kinh tế Mỹ hiện nay, khả năng thu hẹp chênh lệch lợi suất thực giữa Mỹ và Nhật Bản có thể sắp dừng lại.

Sự nghi ngờ về đà tăng của JPY có thể khiến các nhà đầu tư xem xét lại vị thế mua đồng JPY của họ, vốn đã đạt mức cao nhất kể từ năm 2021 trong tháng này. Mức lãi suất thấp của Nhật Bản so với các nước khác đồng nghĩa với việc nhà đầu tư sẽ chịu lỗ nếu vị thế mua dài hạn không đủ bù đắp chênh lệch lợi suất.

Các nhà đầu tư có thể suy nghĩ lại vị thế đồng JPY

Hideki Shibata, chuyên gia chiến lược về lãi suất và ngoại hối tại Tokai Tokyo Intelligence Laboratory Co. ở Tokyo nhận định, khả năng các nhà đầu cơ tiếp tục mua thêm JPY từ thời điểm này là không cao. Thị trường đã phản ánh phần lớn kỳ vọng về các đợt cắt giảm lãi suất của Fed. Áp lực mua đồng JPY do chênh lệch lợi suất thực giữa Nhật Bản và Mỹ có thể đã đạt đỉnh.

BoJ đã giữ nguyên lãi suất chuẩn ở mức 0.25% vào thứ Sáu. Thống đốc Ueda cho biết các rủi ro lạm phát từ sự suy yếu của đồng JPY đang giảm dần, tạo điều kiện để BoJ xem xét lại chính sách.

Bloomberg