Giải thích về đợt tăng gía: Thu nhập, lãi suất và dòng tiền nhà đầu tư

Diệu Linh

Junior Editor

Hợp đồng tương lai E-mini Nasdaq 100 đã thiết lập mức đỉnh lịch sử mới tại 22,901.50 vào thứ Sáu và hiện vẫn đang giao dịch gần mức cao này. Trong khi đó, hợp đồng tương lai E-mini S&P 500 đang tiệm cận mức đỉnh lịch sử, còn hợp đồng tương lai Russell 2000 vẫn tụt hậu, ghi nhận mức giảm 3.73% tính từ đầu năm (YTD).

Nguồn: Finviz (Tính đến 03:45 AM CT)

Hiệu suất các tài sản từ đầu năm cho thấy sự phân hóa rõ rệt:

- Đồng USD giảm 9.93% YTD.

- Nhóm năng lượng cũng suy yếu, góp phần giúp lạm phát ổn định hơn, dù vẫn cao hơn mục tiêu 2% của Fed.

- Các kim loại quý và công nghiệp – bao gồm Bạch kim, Palladi, Đồng, Vàng và Bạc – nằm trong nhóm tài sản tăng mạnh nhất.

- Hợp đồng tương lai tiền tệ thuộc nhóm G10 nhìn chung vượt trội so với USD, dẫn đầu là EUR với mức tăng 12.06% YTD.

- Vốn hóa thị trường của chỉ số S&P 500 đã phục hồi về mức đỉnh 54.6 nghìn tỷ USD.

Các câu hỏi chính cho nửa cuối năm 2025

Những yếu tố nào đang được thị trường chú ý?

- Lãi Suất

- Lạm Phát

- GDP

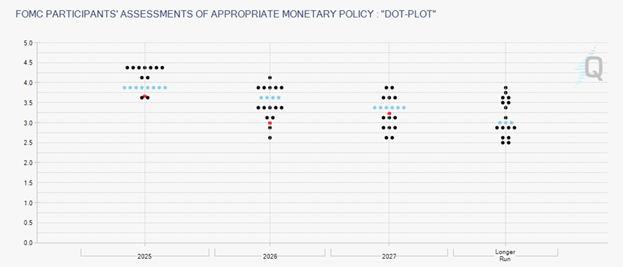

Biểu đồ Dự báo Lãi suất (Tháng 6/2025) của Fed

Nguồn: CME FedWatch

Các quan chức Cục Dự trữ Liên bang vẫn thận trọng trong việc cắt giảm lãi suất do lo ngại lạm phát có thể tăng trở lại khi các mức thuế mới được triển khai trong những tháng tới. Biểu đồ dự báo mới nhất cho thấy lãi suất quỹ liên bang có thể giảm xuống mức trung bình 3.9% vào cuối năm 2025 – tương đương với hai đợt cắt giảm 25 điểm cơ bản.

Tuy nhiên, quan điểm trong nội bộ Fed còn nhiều khác biệt:

- 7 thành viên kỳ vọng giữ nguyên lãi suất (tăng từ 4 người hồi tháng 3)

- 2 thành viên dự đoán chỉ có một lần cắt giảm

- 8 người cho rằng sẽ có hai lần cắt giảm

- 2 người dự báo ba lần cắt giảm

Kỳ vọng về chính sách lãi suất năm 2026 và 2027 vẫn còn mơ hồ.

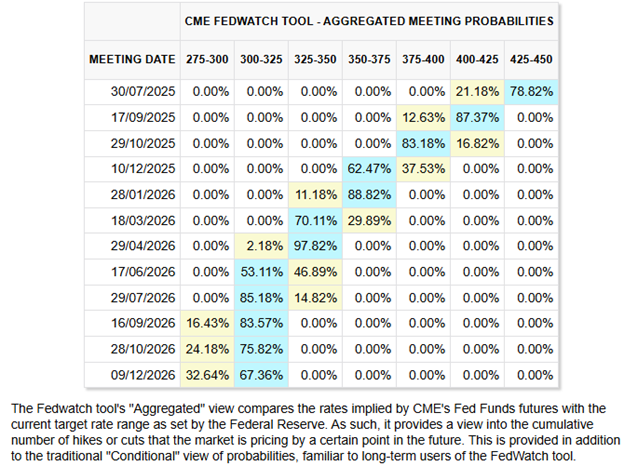

Thị trường và Fed: Kỳ vọng về lãi suất còn cách biệt

Nguồn: CME FedWatch

Công cụ CME FedWatch cho thấy thị trường đang định giá:

- Thị trường hiện đang định giá hai đợt cắt giảm 25 điểm cơ bản vào tháng 10/2025.

- Xác suất cho đợt cắt giảm thứ ba vào cuối năm là khoảng 65%.

- Đến cuối năm 2026, lãi suất được dự đoán sẽ ở mức 3.00–3.25%.

Đáng chú ý, ngoại trừ Thống đốc Waller, phần lớn các quan chức Fed đã thể hiện lập trường cứng rắn hơn trước cuộc họp tháng 7/2025. Thị trường bắt đầu kỳ vọng Tổng thống Trump có thể đề cử một Chủ tịch Fed với xu hướng ôn hòa hơn trong nhiệm kỳ tới.

Morgan Stanley nhận định có khả năng Fed sẽ không cắt giảm lãi suất trong năm 2025 mà sẽ thực hiện các đợt cắt giảm mạnh hơn vào năm 2026, khi tiêu dùng yếu đi và áp lực giá từ thuế quan dần hạ nhiệt. Trưởng chiến lược vĩ mô toàn cầu Matt Hornbach lưu ý rằng Fed nhiều khả năng sẽ phản ứng với lạm phát trước khi thị trường lao động có dấu hiệu suy yếu.

Nợ chính phủ và áp lực chính sách tiền tệ

Chi phí trả lãi nợ hiện đã trở thành khoản chi lớn thứ ba của chính phủ Mỹ, đạt 1.03 nghìn tỷ USD – vượt qua cả ngân sách quốc phòng. Với tổng nợ quốc gia vượt ngưỡng 37 nghìn tỷ USD (Nguồn: US Debt Clock), Tổng thống Trump đang kêu gọi giảm lãi suất để giúp chính phủ tái cấp vốn với chi phí thấp hơn.

Cập nhật dự báo kinh tế của Fed

- Dự báo tăng trưởng GDP thực tế năm 2025 bị hạ xuống 1.4% (so với 1.7% hồi tháng 3).

- Dự báo lạm phát PCE tăng lên 3.0% (từ 2.7%).

Những điều chỉnh này phản ánh rủi ro lạm phát kèm suy thoái – tức lạm phát vẫn cao trong khi tăng trưởng suy yếu.

Chính Sách tài khóa: Dự luật BBB và tác động nợ

Thượng viện sẽ tiến hành bỏ phiếu về dự luật cắt giảm thuế và tăng chi tiêu của Tổng thống Trump, sau khi thông qua bước tranh luận với tỷ lệ sít sao 51–49. Văn phòng Ngân sách Quốc hội (CBO) dự báo dự luật sẽ làm tăng thâm hụt ngân sách thêm 3.3 nghìn tỷ USD trong vòng 10 năm tới.

Dù các thỏa thuận thương mại đang mang lại sự lạc quan cho thị trường, nhiều người lại bỏ qua rằng mức thuế quan hiệu quả áp lên hàng hóa Trung Quốc đã chạm mốc 55%. Việc thông qua dự luật có thể tiếp tục làm tăng áp lực lạm phát và mở rộng nợ chính phủ.

Thời hạn áp thuế bổ sung (ngày 9/7) đang đến gần với nhiều quốc gia. Tuy nhiên, như đã đề cập, giai đoạn khó khăn nhất có thể đã qua. Nhiều khả năng Tổng thống Trump sẽ không lùi bước, mà sẽ tái định hình cách tiếp cận chính sách thương mại nhằm tạo ưu thế đàm phán.

Các câu hỏi quan trọng vẫn còn:

- Thuế quan cao hơn có thực sự giúp tăng thu ngân sách?

- Việc tái định vị sản xuất và tăng cường chính sách công nghiệp nội địa liệu có tạo cú hích cho GDP?

Nền kinh tế Mỹ có vẻ đang chuyển mình từ mô hình toàn cầu hóa sang một chiến lược “phi toàn cầu hóa có chọn lọc” – không tách rời hoàn toàn, nhưng hướng tới một trật tự thương mại mới, như thuật ngữ “Tân Thương Nhân” được Bridgewater Associates nhắc đến.

Bối cảnh địa chính trị

Trung Đông:

Một lệnh ngừng bắn mong manh giữa Iran và Israel vẫn đang được duy trì, tuy nhiên rủi ro leo thang vẫn hiện hữu. Giám đốc IAEA Rafael Grossi cho biết Iran có thể đạt đủ mức uranium làm giàu để sản xuất vũ khí trong vài tháng tới (Nguồn: BBC).

Đông Âu:

Xung đột Nga–Ukraine vẫn tiếp diễn, không có dấu hiệu sẽ chấm dứt sớm khi các yêu cầu từ hai phía còn cách biệt.

Hội nghị thượng đỉnh NATO

Các nước thành viên đã cam kết tăng chi tiêu quốc phòng lên 5% GDP, trong đó:

- 3,5% cho quốc phòng cốt lõi.

- 1.5% cho các khoản chi liên quan như viện trợ cho Ukraine.

Tiến độ này sẽ được đánh giá lại vào năm 2029.

Châu Á:

Trung Quốc vừa tổ chức Hội nghị Thượng đỉnh Tổ chức Hợp tác Thượng Hải (SCO) với sự tham dự của 10 nước, bao gồm Iran, Ấn Độ, Pakistan, Nga và các quốc gia Trung Á, nhằm thúc đẩy ổn định khu vực và hợp tác chống khủng bố.

Kết luận

Chúng ta rõ ràng đang bước vào một kỷ nguyên của sự thay đổi liên minh và phức tạp đa cực. Trật tự toàn cầu đang tiến hóa, và việc phân biệt sự thật với tuyên truyền ngày càng khó khăn. Đối với các bên tham gia thị trường, hành động giá vẫn là kim chỉ nam quan trọng vì thị trường thường định giá các diễn biến mới trước khi chúng đến với công chúng.

USD, hàng hóa, EUR, S&P 500, lạm phát, Fed, lãi suất, GDP, tăng trưởng, lạm phát kèm suy thoái, nợ công, chi phí công, chính sách tài khóa, dự luật ngân sách của Trump, NATO, Trung Đông, Đông Âu, địa chính trị