Chờ đợi gì vào tương lai của lạm phát?

Đức Nguyễn

FX Strategist

Nếu nhìn vào PPI, có thể thấy mục tiêu lạm phát 2% của Fed đang rất xa vời

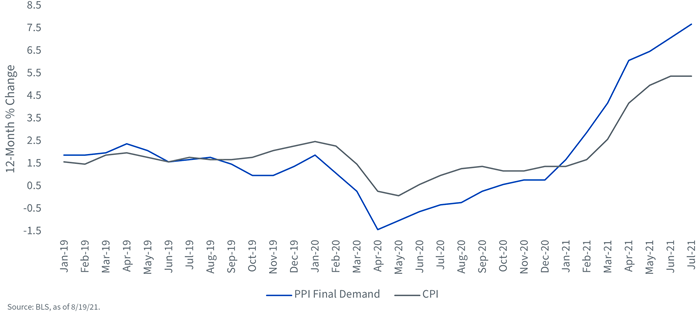

Hai tuần trước, dữ liệu CPI và PPI đều được công bố. Sự chú ý của thị trường đổ dồn hết vào CPI, nhưng điều này chỉ là hướng hết con mắt vào quá khứ. Muốn nhìn vào tương lai của lạm phát, hãy chú ý tới PPI.

Sau khi tăng đột biến trong bốn tháng trước, CPI tháng Bảy chỉ còn ở mức 0.5% MoM. Tuy nhiên, CPI YoY vẫn giữ nguyên ở 5.4%. Dù vậy, vẫn có thể nhận thấy rằng đà tăng đang bị khựng lại.

Đây là lúc ta nên nhìn vào PPI. Nhưng trước hết hãy hiểu PPI khác CPI ra sao. PPI quan tâm đến giá bán buôn, trong khi CPI quan tâm đến giá bán lẻ. Như vậy, trên lý thuyết, xu hướng của giá bán buôn có thể dần dần chuyển sang giá bán lẻ. Trên thực tế, sự chuyển giao không phải lúc nào cũng rõ ràng, nhưng có thể thấy ở đồ thị đầu tiên, hai đường xu hướng đều khá giống nhau.

Quay trở lại với PPI, Cục Thống kê Lao động công bố dữ liệu PPI YoY tăng lên 7.8%, mức cao nhất kể từ tháng 11/2010. Liệu đây có phải điềm báo cho tương lai? Ít nhất, đây là một lời cảnh tỉnh với “lạm phát tạm thời”.

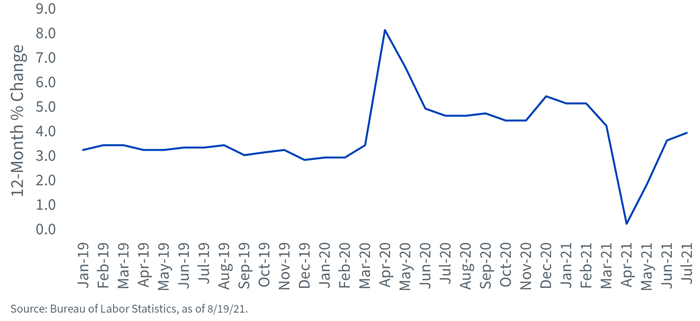

Một xu hướng đáng quan tâm khác là mức tăng lương. Biểu đồ dưới cho thấy mức tăng lương hàng năm có rất nhiều biến động trong khoảng 18 tháng trở lại đây. Trước dịch Covid, lương chủ yếu tăng trong khoảng 3-3.5% YoY. Khi lệnh phong tỏa được triển khai, mức tăng này lên tới 8.2% trong tháng 4/2020. Với việc những người thu nhập thấp chịu ảnh hưởng nhiều hơn từ lệnh phong tỏa và rơi vào cảnh thất nghiệp, dữ liệu này chỉ còn tập trung vào nhóm thu nhập cao hơn, nên mới tăng mạnh như vậy. Có thể thấy khi thị trường lao động bình thường trở lại, và những người thu nhập thấp tìm lại được công việc, mức tăng YoY rơi xuống còn 0.3% trong tháng Tư năm nay.

Bây giờ, khi thước đo này đã cân bằng hơn, có thể kết luận rằng: lương tăng ngay khi thị trường đã bao gồm cả những người thu nhập thấp. Thậm chí mức tăng trong tháng Tư là 4%.

Nhưng vấn đề chính là nếu xu hướng tăng của giá bán buôn (PPI) chuyển sang giá bán lẻ (CPI) và xu hướng tăng của lương trở nên rõ ràng hơn, mục tiêu lạm phát 2% của Fed sẽ ngày càng xa vời.

Seeking Alpha