Bất ổn kinh tế Mỹ: Thách thức chưa từng có cho trật tự tài chính toàn cầu

Ngọc Lan

Junior Editor

Thị trường chứng khoán toàn cầu vừa trải qua tuần tăng trưởng mạnh nhất kể từ tháng 11 năm ngoái, khi các nhà đầu tư gạt bỏ những lo ngại về suy thoái kinh tế và tỷ giá đồng Yên hồi đầu tháng 8. Thực tế, không có nhiều thay đổi đáng kể nào để tạo ra sự phục hồi này, cũng như không có lý do rõ ràng cho đợt sụt giảm đầu tháng, ngoài việc thị trường mùa hè thường khá ảm đạm. Điều này cho thấy sự bất ổn sâu sắc về nền kinh tế toàn cầu hậu đại dịch và triển vọng tương lai phía trước.

Trên khắp các nền kinh tế phát triển và mới nổi, tình hình lạm phát đã được cải thiện nhưng vẫn ở mức khá cao, tỷ lệ thất nghiệp nhìn chung ở mức thấp, tốc độ tăng trưởng không đồng đều, và nguồn tài chính công đang bị thắt chặt - ngay cả khi chưa tính đến các chi phí phát sinh từ căng thẳng địa chính trị và vấn đề già hóa dân số. Trong bối cảnh này, rất khó để tạo ra sự ổn định kinh tế. Chúng ta thiếu một "điểm tựa" rõ ràng để xác định mức lãi suất thực tế phù hợp - mức lãi suất có thể vừa giữ lạm phát ổn định, vừa duy trì tình trạng việc làm đầy đủ cho người lao động.

Trong hai thập kỷ đầu của thế kỷ 21, thị trường tài chính đã định giá lãi suất thực và danh nghĩa dài hạn ở mức ngày càng thấp. Điều này cần thiết để bù đắp cho tình trạng dư thừa tiết kiệm ở châu Á, cuộc khủng hoảng tài chính toàn cầu, tăng trưởng dân số và năng suất thấp, việc củng cố ngân sách, cũng như lạm phát thấp. Nhiều yếu tố cơ bản này của nền kinh tế toàn cầu vẫn còn tồn tại, nhưng chúng đã bị đối trọng bởi nỗi lo về các cú sốc lặp đi lặp lại, chuỗi cung ứng toàn cầu mong manh và đôi khi là nhu cầu quá mức. Tất cả những điều này dẫn đến một thế giới có tiềm năng lạm phát cao hơn và nhiều bất ổn.

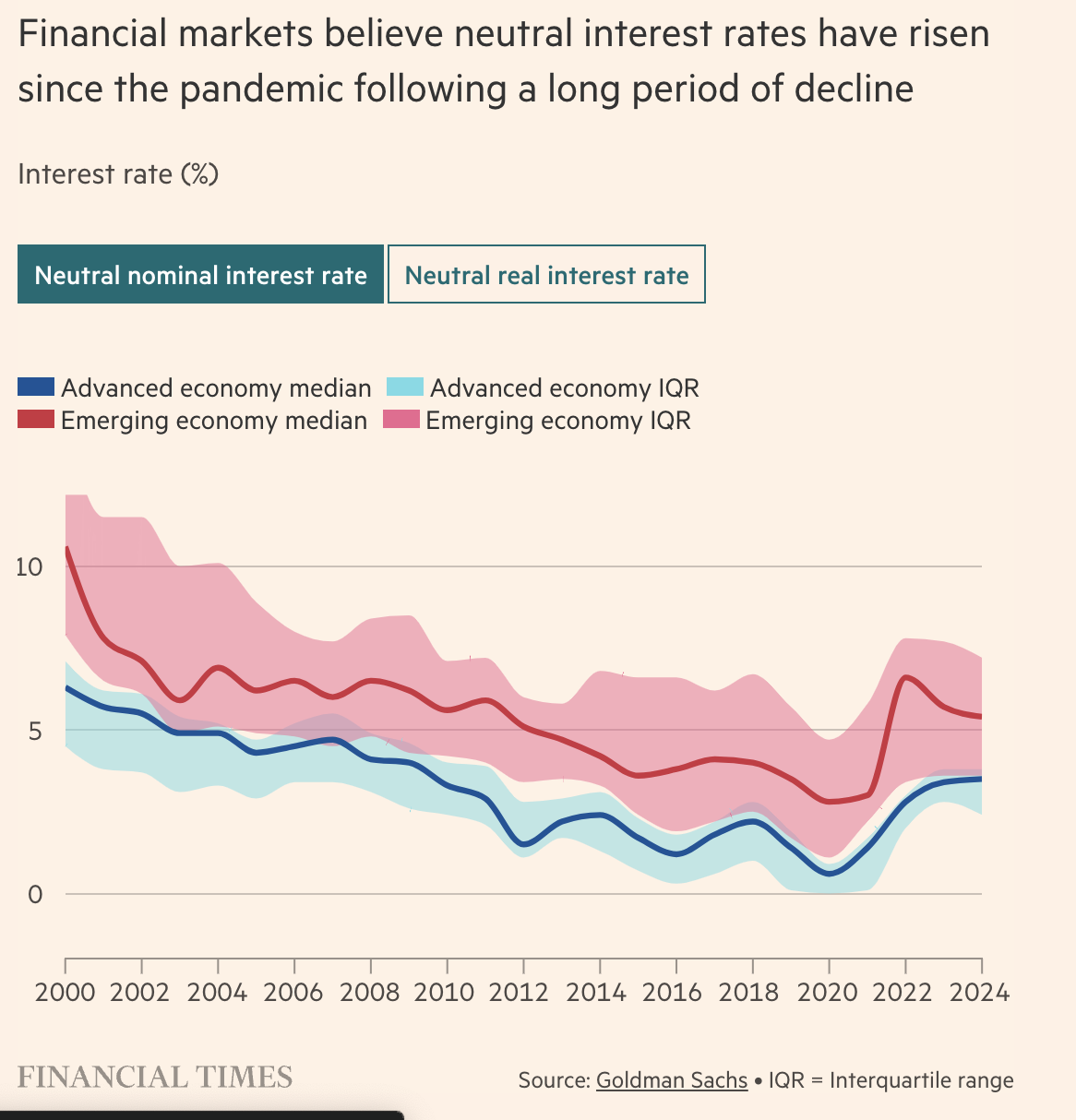

Một nghiên cứu của Goldman Sachs cho thấy thị trường tài chính hiện kỳ vọng cần có lãi suất dài hạn cao hơn để ổn định nền kinh tế. Tuy nhiên, nhận định này vẫn chưa chắc chắn. Điều chắc chắn hơn là kết quả thứ hai trong nghiên cứu - các quốc gia có thể cải thiện chi phí tài chính thực dài hạn của mình bằng cách theo đuổi các chính sách ổn định kinh tế hiệu quả. Duy trì lạm phát ở mức thấp và ổn định, đồng thời cải thiện thâm hụt tài khoản thanh toán, là con đường dẫn đến thành công kinh tế tương đối.

Thị trường tài chính cho rằng lãi suất trung tính đã tăng lên kể từ sau đại dịch, đánh dấu sự thay đổi sau một giai đoạn dài giảm sút

Mặc dù Goldman Sachs đạt được những kết quả này bằng cách so sánh lãi suất thực dài hạn tương đối của các quốc gia với Hoa Kỳ, không khó để nhận ra rằng điều gì tốt cho các nước khác cũng quan trọng đối với nước Mỹ và phần còn lại của nền kinh tế toàn cầu. Chính sách kinh tế tốt của Mỹ giúp giảm chi phí vay thực tế toàn cầu, duy trì tăng trưởng kinh tế nhanh hơn và cải thiện cuộc sống. Do đó, khó có thể đánh giá quá cao tầm quan trọng của cuộc bầu cử tổng thống Mỹ đối với cả nước Mỹ và các quốc gia khác.

Khi chuẩn bị chấp nhận đề cử của đảng Dân chủ trong tuần này, Kamala Harris đã bắt đầu trình bày kế hoạch kinh tế của mình. Bà đã ủng hộ mạnh mẽ sự độc lập của Fed trong việc thực hiện nhiệm vụ kép: tối đa hóa việc làm và ổn định giá cả. Bà cũng công bố tham vọng đáng hoan nghênh về việc phá bỏ rào cản trong xây dựng nhà ở.

Tuy nhiên, chính sách sau cùng không hoàn toàn như vẻ bề ngoài. Lời hứa đảm bảo xây dựng thêm 3 triệu ngôi nhà giá cả phải chăng cho tầng lớp trung lưu trong 4 năm tới được xem là quá dè dặt. Kể từ năm 2020, Mỹ đã thêm 6 triệu đơn vị nhà ở và hiện đang có tỷ lệ hoàn thành nhà ở hàng năm là 1.5 triệu căn/năm.

Tương tự như các ứng cử viên Đảng Dân chủ trong mọi cuộc bầu cử tổng thống, Harris muốn tăng thuế đối với người giàu, sử dụng số tiền thu được để giảm bớt gánh nặng cho các gia đình trung lưu, đặc biệt là những gia đình có con. Việc này có thực hiện được hay không sẽ phụ thuộc vào cân bằng quyền lực trong Quốc hội.

Đáng lo ngại hơn là việc Harris có vẻ đang nghiêng về chủ nghĩa dân túy kinh tế cánh tả. Những phát biểu mơ hồ của bà về các chính sách tương đương với kiểm soát giá thực phẩm và giá thuê nhà cho thấy một mối lo ngại, đặt hy vọng lên trên những bài học thất bại trong quá khứ. Mặc dù có thể hiểu lời nói của bà như một cam kết chống lại các hành vi phản cạnh tranh bằng các công cụ chính sách tiêu chuẩn, nhưng việc bà cố tình đưa ra những phát biểu mơ hồ vẫn là điều đáng quan ngại.

Tuy nhiên, những rủi ro từ một nhiệm kỳ tổng thống của Harris còn nhỏ nhặt so với những nguy cơ nếu Donald Trump được tái đắc cử. Cựu Tổng thống đã tuyên bố rõ ràng rằng ông muốn can thiệp vào các quyết định chính sách tiền tệ, cho rằng những quyết định này dựa trên "trực giác" và ông có đủ bản lĩnh để đưa ra quyết định đúng đắn. Vì Trump luôn ủng hộ lãi suất thấp khi cầm quyền và không muốn cắt giảm lãi suất trước cuộc bầu cử tháng 11, việc kiểm soát lạm phát ở Mỹ chắc chắn sẽ là một vấn đề then chốt trong cuộc bầu cử mùa thu này.

Hơn thế nữa, chủ nghĩa dân túy kinh tế của Trump còn mở rộng sang những khái niệm đã bị bác bỏ từ lâu, chẳng hạn như việc tăng thuế quan sẽ ảnh hưởng đến người tiêu dùng Mỹ và đẩy giá cả lên cao hơn nữa. Tuần trước, ông đã kêu gọi áp dụng "thuế quan 10 đến 20% đối với các nước ngoài đã bóc lột chúng ta trong nhiều năm" - một đề xuất nguy hiểm cho cả nền kinh tế Mỹ và toàn cầu.

Với việc đảng Cộng hòa thiên về cắt giảm thuế hơn là kiểm soát chi tiêu, không ai có thể chắc chắn về sự ổn định kinh tế của Mỹ dưới thời Trump, ngay cả khi nhiều đề xuất của ông có thể bị Quốc hội kiềm chế.

Khi phải lựa chọn giữa một ứng cử viên bản năng đổ lỗi cho sự thái quá của doanh nghiệp và bóc lột trong hệ thống thị trường gây ra lạm phát, với một người tin tưởng vào bản năng và lý thuyết cá nhân của mình hơn là kinh nghiệm nhiều thập kỷ, không có gì ngạc nhiên khi thị trường tài chính trở nên bất ổn.

Kết quả sau bầu cử còn rất khó đoán, không chỉ về việc ai sẽ thắng, mà còn về những gì họ sẽ thực hiện và liệu họ có đủ quyền lực lập pháp để làm điều đó hay không. Chắc chắn sẽ có nhiều biến động hơn trong những tháng tới.

Financial Times