Từ kỳ vọng đến thực tế: Kinh tế Anh còn nhiều thách thức

Huyền Trần

Junior Analyst

Dự báo kinh tế Anh tiếp tục lạc quan dù thực tế cho thấy tăng trưởng yếu, thuế cao và dịch vụ công kém. Trong bối cảnh bất ổn toàn cầu, khả năng phục hồi vẫn là một dấu hỏi lớn.

Khép lại Bản tuyên bố mùa xuân, Rachel Reeves tỏ ra mạnh mẽ khi đặt bài phát biểu của mình trong bối cảnh thế giới đang biến đổi từng ngày. Chính phủ không “né tránh thách thức” hay “lùi bước”, bà khẳng định. Thay vào đó, họ “dám đứng lên, đảm bảo tương lai của Anh và nắm bắt những cơ hội trước mắt.”

Những tuyên bố này gợi nhớ đến Ngân sách tháng 3/2020, khi Rishi Sunak đứng trước Hạ viện trong lúc đại dịch bắt đầu lan rộng. Khi đó, ông cam kết rằng chính phủ của Boris Johnson sẽ “vượt qua thách thức”, mang lại “sự ổn định hôm nay” và “thịnh vượng mai sau”.

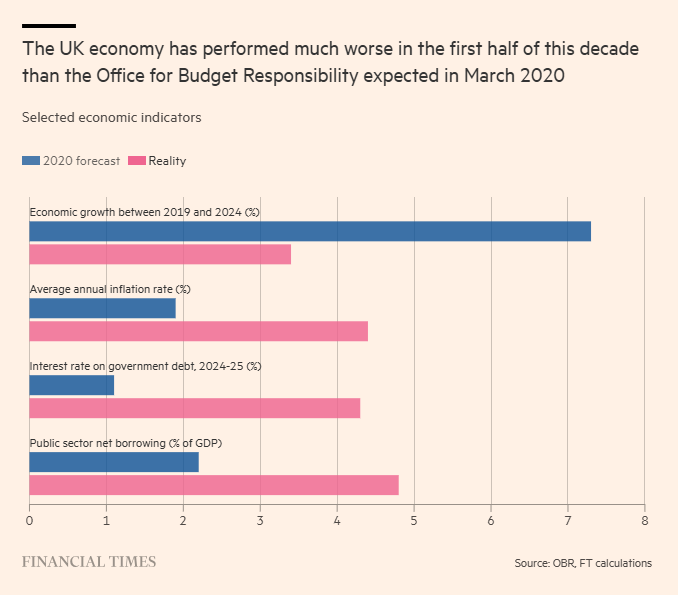

Tuy nhiên, thực tế sau năm năm lại cho thấy một bức tranh hoàn toàn khác. Khi đó, Văn phòng Trách nhiệm Ngân sách (OBR) chưa kịp đưa tác động của Covid-19 vào dự báo. Giờ đây, so sánh giữa kỳ vọng năm 2020 và kết quả thực tế nửa đầu thập kỷ mới cho thấy một viễn cảnh ảm đạm.

Dù nhiều quốc gia cũng phải chứng kiến sự chênh lệch đáng kể giữa dự báo trước đại dịch và kết quả thực tế, tình hình của Anh đặc biệt nghiêm trọng. Năm 2019, nền kinh tế được kỳ vọng sẽ tăng trưởng 7.3% trong giai đoạn 2019-2024. Thực tế chỉ đạt 3.4%.

Chiến tranh Nga-Ukraine, khủng hoảng năng lượng và lạm phát đã đẩy giá cả năm 2024 cao hơn 24% so với năm 2019, gấp hơn hai lần so với dự báo chỉ 10%. Dù kinh tế suy yếu, lãi suất vẫn tăng mạnh, khiến chi phí trả nợ chính phủ năm 2024-2025 lên tới 81.3 tỷ bảng, cao hơn gấp gần ba lần so với dự báo 28.5 tỷ bảng vào năm 2020.

Thâm hụt ngân sách sơ cấp năm 2024-2025 dự kiến ở mức 1.9% GDP, gần gấp đôi so với kỳ vọng trước đó. Quan trọng hơn, nếu tính cả chi phí vay mượn gia tăng, thâm hụt ngân sách hiện tại sẽ ở mức 2.1% GDP, thay vì thặng dư 0.8% như dự kiến năm 2020.

Kinh tế Anh 2024: Vỡ mộng so với dự báo 2020

Dù chi tiêu công và thuế tăng cao hơn kế hoạch, chất lượng dịch vụ công lại không được cải thiện, trong khi đầu tư công lại thấp hơn dự báo. Những số liệu này cho thấy kinh tế Anh trong nửa đầu thập kỷ 2020 có thể tóm gọn bằng một từ: thảm hại. Tăng trưởng yếu, mức sống trì trệ, thuế cao hơn, dịch vụ công kém hơn, đầu tư công giảm và gánh nặng nợ ngày càng lớn.

Nhìn về tương lai, dự báo mới nhất của OBR không cho thấy sự phục hồi trong nửa cuối thập kỷ này. Viễn cảnh còn ảm đạm hơn khi thế giới đang trượt vào các cuộc chiến thương mại, còn Mỹ ngày càng xa rời châu Âu về mặt an ninh.

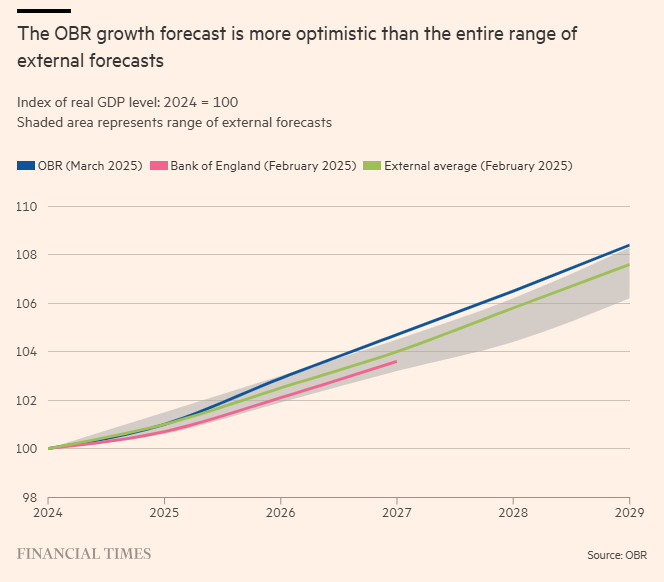

Thực tế, dự báo hiện tại của OBR có nhiều điểm tương đồng với những dự báo quá lạc quan của tháng 3/2020. Dù đã điều chỉnh giảm kỳ vọng tăng trưởng, OBR vẫn tin rằng GDP Anh sẽ tăng 8.5% trong giai đoạn 2024-2029. Họ cũng dự báo ngân sách chính phủ sẽ cân bằng trong vòng ba năm và nợ công sẽ giảm nhẹ trong vòng năm năm tới. Điều này có nghĩa là dù trong bối cảnh đầy biến động, tài chính công của Anh vẫn đáp ứng các tiêu chí cơ bản về tính bền vững.

Tuy nhiên, một lần nữa, mức độ lạc quan của OBR vượt xa dự báo của tất cả các nhà kinh tế mà họ tham vấn. Dự báo chưa tính đến tác động của thuế quan toàn cầu hay khả năng các biện pháp trả đũa làm suy giảm triển vọng kinh tế.

Chính phủ cũng chưa tính đến khả năng chi tiêu quốc phòng có thể phải tăng cao hơn nhiều so với mức 2.5% GDP đã cam kết.

OBR lạc quan hơn mọi dự báo bên ngoài

Dù Reeves nhấn mạnh rằng tốc độ tăng chi tiêu công hàng năm ở mức 1.2% tính theo giá thực tế là cao hơn đáng kể so với thời kỳ bảo thủ cầm quyền, điều này sẽ không có nhiều ý nghĩa nếu chất lượng dịch vụ công không được cải thiện. Hơn nữa, mức tăng này vẫn thua xa tốc độ chi tiêu đã giúp nâng cao chất lượng dịch vụ công nhanh chóng dưới thời Lao động giai đoạn 1997-2007.

Dĩ nhiên, Anh vẫn có thể gặp may. Dự báo vẫn chỉ là dự báo và thực tế đã chứng minh những ước tính năm 2020 sai lệch ra sao. Trong ngắn hạn, động lực lớn nhất có thể đến từ việc người tiêu dùng giảm tiết kiệm và tăng chi tiêu. Với thu nhập thực tế đang gia tăng, việc người Anh không chịu mở hầu bao là một điều khó hiểu.

Mối đe dọa thuế quan từ Mỹ có thể chỉ là hù dọa. Lãi suất và giá năng lượng có thể giảm, mang lại lợi ích bất ngờ. Chính phủ cũng có thể tạo ra vận may của riêng mình bằng cách cải thiện năng suất khu vực công sau một thập kỷ suy giảm. Nếu tài khóa có bất kỳ tin vui nào trong những năm tới, chắc chắn Reeves sẽ tận dụng tối đa không gian tài chính có được.

Tuy nhiên, lịch sử cho thấy không nên đặt cược vào những món quà bất ngờ. Và có lý do để lo ngại rằng OBR, một lần nữa, đang quá lạc quan trong bối cảnh thế giới đầy bất ổn.

Financial Times