Trước thềm phiên họp BOE: Khi thắt chặt tiền tệ chưa phải là mối bận tâm trước mắt

Tú Đỗ

Senior Economic Analyst

Đa số thành viên điều hành BOE vẫn chưa nghĩ tới việc thu hẹp chính sách nới lỏng trong tương lai gần

Đa số thành viên trong Hội đồng chính sách tiền tệ NHTW Anh được dự báo sẽ đồng thuận giữ nguyên chính sách điều hành trong phiên họp sắp tới trong tuần này và cho rằng áp lực tăng của lạm phát sẽ dần phai nhạt vào cuối năm nay. Tuy nhiên, đối với nhà kinh tế trưởng Andy Haldane, phiên họp cuối cùng dưới cương vị thành viên BOE sắp tới cũng sẽ là cơ hội để ông một lần nữa bày tỏ mối lo ngại đối với lạm phát và bỏ phiếu cho việc thu hẹp quy mô mua tài sản của BOE.

Thị trường đang kỳ vọng điều gì?

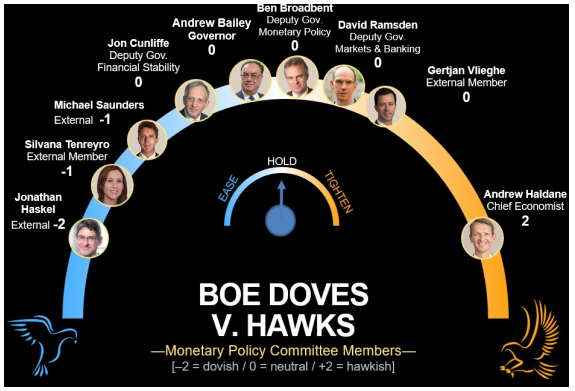

- Lãi suất điều hành được dự báo sẽ giữ nguyên ở mức 0.1%. Đồng thời việc duy trì mục tiêu mua tài sản ở mức 895 tỷ GBP cũng sẽ được tán thành bởi đa số các thành viên BOE. Thành viên duy nhất có thể không đồng thuận sẽ là ông Haldane khi ông đã đề xuất cắt giảm mục tiêu mua tài sản xuống 50 tỷ GBP trong phiên họp Tháng 5.

- Biên bản cuộc họp dự kiến sẽ duy trì giọng điệu lạc quan bất chấp xu hướng tăng của số ca nhiễm mới và việc trì hoãn mở cửa hoàn toàn nền kinh tế.

- Đà tăng của lạm phát gần đây ít khả năng khiến BOE thay đổi quan điểm sang thắt chặt trong ngắn hạn.

- Kịch bản cơ sở hiện tại đó là lần tăng lãi suất đầu tiên sẽ vào khoảng giữa năm 2023. Tuy nhiên, nếu tình hình của nền kinh tế và thị trường lao động tích cực hơn kỳ vọng có thể khiến thời điểm trên được đẩy lên sớm hơn vào nửa sau năm 2022.

Lập trường quan điểm điều hành của các thành viên BOE

Dự báo các biến số kinh tế

Các dữ liệu kinh tế vừa qua cho thấy nền kinh tế Anh đang ở trong tính trạng tích cực hơn so với dự báo của BOE trước đó:

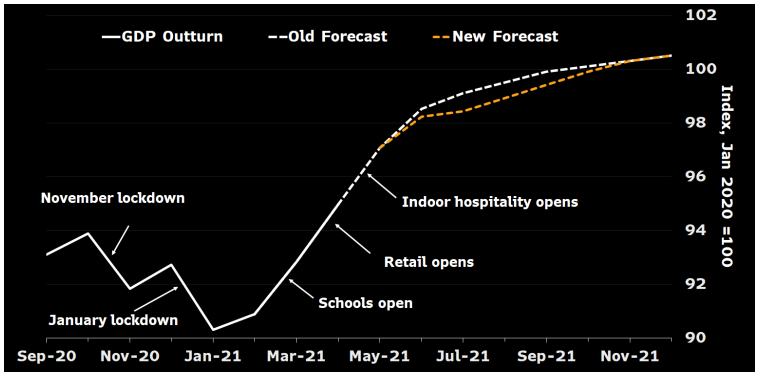

- GDP chỉ giảm khoảng 1.5% trong Quý I, thấp hơn đôi chút so với mức dự báo của BOE. Mức tăng trưởng trong Quý II dự kiến ở mức 5-6%, cao hơn so với mức dự kiến là 4.3%. Tuy vậy, tốc độ có thể sẽ chậm lại trong Quý III dưới sự tác động của tình hình leo thang số ca nhiễm mới và việc trì hoãn mở cửa hoàn toàn nền kinh tế thêm 4 tuần.

Dự báo tăng trưởng GDP của Anh

- Tỷ lệ thất nghiệp đã giảm trong 3 tháng liên tiếp xuống mức 4.7% trong Tháng 4, thấp hơn so với dự kiến là 4.9%. Tình hình dự kiến sẽ tiếp tục được cải thiện trong vài tháng tới khi nhu cầu tuyển dụng tăng trở lại và các nhà sử dụng lao động vẫn đang được hỗ trợ bởi các chương trình của chính phủ.

- Cuối cùng, tỷ lệ lạm phát trong tháng 5 đã tăng vượt mức dự báo 1.8% và mục tiêu điều hành 2% của BOE. Đà tăng này được dẫn dắt bởi xu hướng mở cửa nền kinh tế nhanh chóng trở lại và BOE nhiều khả năng sẽ phát đi tín hiệu dự báo lạm phát sẽ duy trì ở mức cao trong ngắn hạn.

Triển vọng chính sách điều hành

Bất chấp diễn biến của dịch bệnh và quá trình mở cửa nền kinh tế bị trì hoãn, các số liệu tích cực của nền kinh tế sẽ là tiền đề để BOE giữ giọng điệu lạc quan và phát đi tín hiệu rằng việc thu hẹp nới lỏng cần được xem xét trong tương lai.

Đối với thành viên Haldane, diễn biến của lạm phát trong Tháng 5 tiếp tục củng cố cho quan điểm của ông rằng các động thái can thiệp cần được thực hiện ngay lập tức bằng cách hạ muc tiêu mua tài sản xuống 50 tỷ GBP. Đối với các thành viên còn lại, có lẽ sẽ cần thêm bằng chứng xác thực hơn trước khi rút lại các chính sách nới lỏng. Chúng tôi cho rằng sẽ phải đợi sớm nhất là đầu năm 2022 để các bằng chứng trở nên rõ ràng hơn bởi chương trình hỗ trợ tuyển dụng của chính phủ sẽ hết hạn vào cuối tháng 9 và sẽ cần thời gian để đánh giá tác động cụ thể đối với nền kinh tế.

Chúng tôi đồng tình với quan điểm của BOE rằng tỷ lệ thất nghiệp có thể sẽ gia tăng khi các chương trình hỗ trợ của chính phủ kết thúc. Trong kịch bản cơ sở, các điều kiện đối với việc thắt chặt chính sách tiền tệ sẽ chưa xuất hiện cho tới giữa năm 2023. Tuy nhiên, quá trình này hoàn toàn có thể được đẩy nhanh sang năm 2022 nếu tình hình việc làm lạc quan hơn dự kiến.

Dựa vào số liệu kinh tế tích cực và lạm phát ở mức cao hiện tại, thị trường hiện đang kỳ vọng lãi suất điều hành sẽ tăng lên mức 0.25% vào giữa năm 2022, sớm hơn 6 tháng so với thời điểm Tháng 5.

Bloomberg