Trump đe dọa áp thuế quan lên các nước mua dầu từ Venezuela: Đòn bẩy kinh tế mới trong chiến tranh thương mại

Trà Giang

Junior Editor

Tổng thống Mỹ Donald Trump vừa công bố một công cụ mới trong chiến lược kinh tế đối ngoại của mình, khi tuyên bố áp dụng “thuế quan thứ cấp” đối với các quốc gia mua dầu từ Venezuela.

Đây là một động thái chưa từng có, kết hợp giữa biện pháp thuế quan truyền thống và cơ chế trừng phạt thứ cấp, nhằm siết chặt hoạt động xuất khẩu dầu của Venezuela cũng như gia tăng áp lực ngoại giao đối với chính quyền Caracas.

Biện pháp này được Trump công bố qua nền tảng Truth Social, sau đó được xác nhận chính thức bằng một sắc lệnh hành pháp. Theo đó, Mỹ có thể áp mức thuế 25% lên tất cả các hoạt động thương mại của các quốc gia với Mỹ nếu họ tiếp tục mua dầu từ Venezuela. Động thái này được lý giải là nhằm đáp trả việc “hàng chục nghìn tội phạm cấp cao và các tội phạm khác” từ Venezuela đã thâm nhập vào Mỹ, theo cáo buộc của Trump.

Động thái lần này của Trump không chỉ nhắm đến Venezuela mà còn có tác động sâu rộng đến nhiều quốc gia nhập khẩu dầu từ quốc gia Nam Mỹ này. Hiện tại, dầu của Venezuela đang được xuất khẩu sang các thị trường lớn như Mỹ, Tây Ban Nha, Ấn Độ, cùng với một hệ thống giao dịch chợ đen, trong đó Trung Quốc đóng vai trò chủ chốt.

Theo Francisco Monaldi, Giám đốc Chương trình Chính sách Năng lượng Mỹ Latinh tại Viện Baker (Đại học Rice, Mỹ), đây là một khái niệm mới trong chiến tranh kinh tế. Ông nhận định rằng cách thức thực thi vẫn chưa rõ ràng, nhưng động thái này chắc chắn sẽ làm gia tăng căng thẳng trong lĩnh vực năng lượng và chính sách đối ngoại. Điểm đặc biệt của “thuế quan thứ cấp” so với các biện pháp trừng phạt truyền thống là khả năng áp dụng linh hoạt. Trước đây, Mỹ thường sử dụng trừng phạt tài chính thứ cấp, tức là cấm các tổ chức tài chính và doanh nghiệp có giao dịch với đối tượng bị cấm vận tiếp cận hệ thống tài chính Mỹ. Tuy nhiên, Trump dường như đang thay thế cơ chế này bằng thuế quan, một công cụ mà ông cho là hiệu quả hơn và không đẩy nhanh quá trình phi USD hóa. Theo Monaldi, Trung Quốc là mục tiêu chính của biện pháp này, vì nước này thực chất là thị trường tiêu thụ chính của dầu Venezuela trên chợ đen. Nếu không có Trung Quốc, Mỹ đã không cần áp dụng biện pháp này.

Theo sắc lệnh hành pháp của Trump, quyết định cuối cùng về việc áp dụng mức thuế 25% sẽ do Ngoại trưởng Marco Rubio đưa ra, bắt đầu từ ngày 2/4/2025. Điều này đồng nghĩa với việc chính quyền Mỹ có quyền linh hoạt trong việc nhắm đến các quốc gia cụ thể, tùy vào mức độ vi phạm chính sách của họ đối với Venezuela. Một điểm đáng chú ý trong sắc lệnh là nếu Trung Quốc bị áp thuế, thì các đặc khu hành chính Hong Kong và Macau cũng sẽ chịu chung số phận. Điều này phản ánh chiến lược cứng rắn hơn của Trump trong việc đối phó với Trung Quốc không chỉ trong lĩnh vực năng lượng mà còn cả về thương mại và địa chính trị.

Trong các phát biểu gần đây, Trump nhiều lần bày tỏ sự hoài nghi về tính hiệu quả của các lệnh trừng phạt tài chính truyền thống. Ông cảnh báo rằng trừng phạt có thể làm suy yếu vị thế toàn cầu của đồng USD, thúc đẩy các nước tìm kiếm phương án thay thế như giao dịch bằng đồng Nhân dân tệ (CNY) hoặc sử dụng hệ thống tài chính phi Mỹ. Ngược lại, thuế quan mang lại ba lợi ích chính.

Trước hết, đây là một công cụ đàm phán mạnh mẽ, khi các nước bị ảnh hưởng có thể buộc phải thay đổi chính sách theo hướng có lợi cho Mỹ nếu muốn tránh mức thuế cao. Thứ hai, thuế quan mang lại nguồn thu ngân sách đáng kể, khác với trừng phạt tài chính – vốn chỉ có tác dụng hạn chế khả năng tiếp cận thị trường, thuế quan có thể giúp Mỹ thu về hàng tỷ USD. Cuối cùng, đây là một công cụ linh hoạt, cho phép Trump dễ dàng điều chỉnh mức thuế từ 25% lên 30% hoặc cao hơn để gia tăng áp lực, hoặc giảm dần nếu đối phương nhượng bộ. Theo Josh Lipsky, Giám đốc cấp cao tại Trung tâm Địa kinh tế của Hội đồng Đại Tây Dương, Trump luôn coi thuế quan là một dạng trừng phạt, nhưng có lợi thế lớn hơn vì nó tạo ra doanh thu. Ông ấy tin rằng các lệnh trừng phạt tài chính có thể đẩy nhanh xu hướng phi USD hóa, trong khi thuế quan thì không.

Câu hỏi lớn nhất hiện nay là liệu các quốc gia bị ảnh hưởng có sẵn sàng nhượng bộ trước sức ép từ Mỹ hay không. Trong quá khứ, Trump từng thành công với các biện pháp thuế quan để đạt được nhượng bộ chính trị. Một ví dụ điển hình là Colombia, nước đã nhanh chóng rút lui sau khi Trump đe dọa áp đặt các biện pháp trừng phạt, thuế quan và hạn chế thị thực nếu họ không tiếp nhận người di cư bị Mỹ trục xuất.

Tuy nhiên, tình huống của Trung Quốc và các quốc gia nhập khẩu dầu Venezuela có thể phức tạp hơn. Bắc Kinh từ lâu đã có cơ chế né tránh trừng phạt tài chính của Mỹ thông qua hệ thống thanh toán phi USD và giao dịch dầu thô bằng Nhân dân tệ. Nếu chính quyền Trump leo thang mức thuế lên 30% hoặc cao hơn, điều này có thể kéo theo căng thẳng thương mại Mỹ - Trung, ảnh hưởng đến chuỗi cung ứng toàn cầu và làm gia tăng rủi ro đối với thị trường năng lượng.

Trong bối cảnh Mỹ đang đối mặt với áp lực kiểm soát lạm phát và thị trường dầu mỏ toàn cầu biến động, một cuộc chiến thương mại mới có thể đẩy giá năng lượng lên cao, ảnh hưởng trực tiếp đến kinh tế Mỹ và các đồng minh châu Âu.

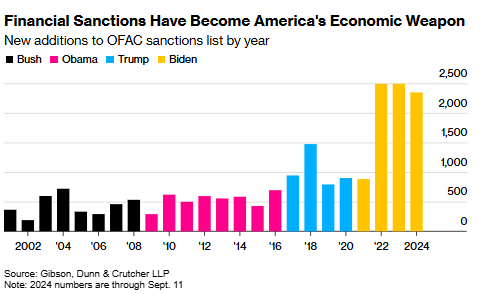

Chiến tranh kinh tế: Mỹ gia tăng trừng phạt tài chính qua các thập kỷ

Peter Harrell, cựu cố vấn Nhà Trắng dưới thời Biden, đánh giá rằng Trump đang tạo ra một công cụ hoàn toàn mới trong chính sách kinh tế đối ngoại. Theo ông, với Trump, thuế quan không chỉ là công cụ bảo hộ mà còn là vũ khí địa chính trị. Đây là bước đi có thể tái định hình hoàn toàn chính sách thương mại và quan hệ quốc tế trong nhiệm kỳ thứ hai của ông.

Việc Trump triển khai “thuế quan thứ cấp” với Venezuela cho thấy xu hướng cứng rắn hơn trong chính sách kinh tế đối ngoại của ông. Tuy nhiên, biện pháp này cũng đặt ra nhiều câu hỏi về hiệu quả thực tế và rủi ro tiềm ẩn đối với nền kinh tế toàn cầu. Nếu được thực thi một cách quyết liệt, đây có thể trở thành tiền lệ cho các biện pháp trừng phạt kinh tế kiểu mới, với ảnh hưởng sâu rộng không chỉ trong lĩnh vực năng lượng mà còn cả trong cấu trúc thương mại và tài chính quốc tế.

Bloomberg