Trong khi nhà đầu tư khao khát một tầm nhìn dài hạn, Fed vẫn đang chạy theo dữ liệu?

Quỳnh Chi

Junior Editor

Chủ tịch Fed Powell khẳng định rằng quyết định lãi suất sẽ được đưa ra tại từng cuộc họp. Bên cạnh đó, giới phê bình đang cảnh báo về biến động do phụ thuộc quá mức vào dữ liệu.

Trong những tháng gần đây, Chủ tịch Fed Jerome Powell đã liên tục nhấn mạnh quan điểm rằng các quyết định về lãi suất sẽ được đưa ra tại từng cuộc họp, dựa trên những dữ liệu kinh tế mới nhất. Mặc dù Fed công bố bản tóm tắt dự báo kinh tế hàng quý của mỗi nhà hoạch định chính sách, Powell chỉ xem đó như một bức tranh tạm thời về quan điểm tại thời điểm đó.

"Những hành động cụ thể của chúng tôi sẽ phụ thuộc vào diễn biến thực tế của nền kinh tế," ông tuyên bố tại cuộc họp báo gần đây nhất vào ngày 18 tháng 9.

Cách tiếp cận này tưởng chừng hợp lý, nhưng trong lĩnh vực chính sách tiền tệ, đây được xem là khá bất thường. Dù các ngân hàng trung ương luôn chú trọng đến thông tin kinh tế mới và trong những giai đoạn ngắn có độ bất định cao, họ thường để điều đó định hướng từng bước, việc duy trì cách tiếp cận này trong thời gian dài đang khiến một số nhà đầu tư và nhà kinh tế học bắt đầu bày tỏ sự không hài lòng. Họ cho rằng đã đến lúc Powell nên thể hiện sự tự tin hơn về kỳ vọng đối với nền kinh tế trong năm tới, giúp công chúng hiểu rõ hơn về hướng đi của chính sách Fed.

Drew Matus, chiến lược gia tại MetLife Investment Management, nhận định: "Sự phụ thuộc quá mức vào dữ liệu của họ đang tạo ra nhiều biến động hơn trên thị trường." Ông cho rằng chất lượng dữ liệu kinh tế đã suy giảm. Thêm vào đó, các điều chỉnh dữ liệu có thể đảo ngược các giả định trước đó về sức khỏe và xu hướng của nền kinh tế. "Đây thực sự không phải là phương pháp tối ưu để hoạch định chính sách," ông nhấn mạnh.

Trong bối cảnh lạm phát đang dần ổn định, các nhà phê bình mong muốn Powell đưa ra một kịch bản tốt hơn, hướng tới tương lai, và sau đó thảo luận về các rủi ro cũng như những vấn đề lớn xung quanh triển vọng đó.

Nền kinh tế hậu đại dịch: Một "con thú hoang" khó lường

Nền kinh tế hậu đại dịch được ví như một con thú hoang khó đoán. Mỗi khi các nhà kinh tế học cố gắng đưa ra một dự báo, thì lại vượt qua mọi ước tính, thường theo những hướng bất ngờ. Năm 2021, các quan chức và chuyên gia cấp cao tin rằng đợt tăng lạm phát chỉ mang tính "tạm thời". Tuy nhiên, lạm phát chỉ giảm xuống dưới 3% vào tháng 11 năm 2023. Tương tự, sau những biến động trong lĩnh vực ngân hàng đầu năm 2023, nhiều chuyên gia dự báo sẽ xảy ra suy thoái, nhưng thực tế nền kinh tế lại tăng trưởng gần 3%.

John Roberts, cố vấn của Evercore ISI và là người có nhiều thập kỷ kinh nghiệm tại Hội đồng Thống đốc Fed trong việc xây dựng và hoàn thiện các mô hình cấu trúc của nền kinh tế Mỹ, bày tỏ: "Tôi đồng cảm với Chủ tịch Powell. Chẳng phải đây chính là biểu hiện của sự linh hoạt mà chúng ta vẫn thường đề cao sao?"

Tuy nhiên, hàng thập kỷ nghiên cứu đã chỉ ra rằng chính sách tiền tệ không chỉ tác động thông qua mức lãi suất hiện tại, mà còn thông qua kỳ vọng của thị trường và công chúng về xu hướng lãi suất trong năm tới. Một dự báo rõ ràng là cần thiết để tạo nên sự hiểu biết này. Ngược lại, việc tập trung quá mức vào các báo cáo dữ liệu ngắn hạn có thể khiến các nhà đầu tư bị gò bó trong một chu kỳ chính sách sáu tuần.

Andrew Levin, giáo sư Đại học Dartmouth và cựu nhà kinh tế Fed, nhấn mạnh: "Mọi chuyên gia kinh tế học tiền tệ đều hiểu rằng chính sách tiền tệ tác động thông qua toàn bộ cấu trúc kỳ hạn, không chỉ đơn thuần qua mức lãi suất quỹ liên bang hiện tại." Do đó, ông cho rằng "ngân hàng trung ương cần giải thích rõ ràng cách họ sẽ điều chỉnh lộ trình lãi suất quỹ liên bang nếu dự báo cơ sở của họ không chính xác."

Biến động dữ liệu: Thách thức trong hoạch định chính sách tiền tệ

Các báo cáo gần đây về thị trường lao động đã minh họa rõ nét những rủi ro tiềm ẩn khi phụ thuộc quá chặt chẽ vào dữ liệu. Khi số liệu tháng 7 và tháng 8 cho thấy dấu hiệu suy yếu rõ rệt, Fed đã phản ứng bằng cách khởi động chiến dịch nới lỏng tiền tệ, với một đợt cắt giảm lãi suất mạnh 50 điểm cơ bản.

Tuy nhiên, tình hình đã đảo chiều khi tăng trưởng việc làm phục hồi vào tháng 9, kèm theo đó là sự điều chỉnh tăng đối với số liệu tháng 7 và tháng 8. Điều này khiến cho tình trạng yếu kém được ghi nhận trong mùa hè dường như tan biến, dẫn đến việc các nhà giao dịch giảm bớt kỳ vọng về một đợt cắt giảm lãi suất lớn tiếp theo. Nhiều nhà kinh tế học đã đặt câu hỏi liệu Fed có đang hành động quá vội vàng do hoảng sợ hay không.

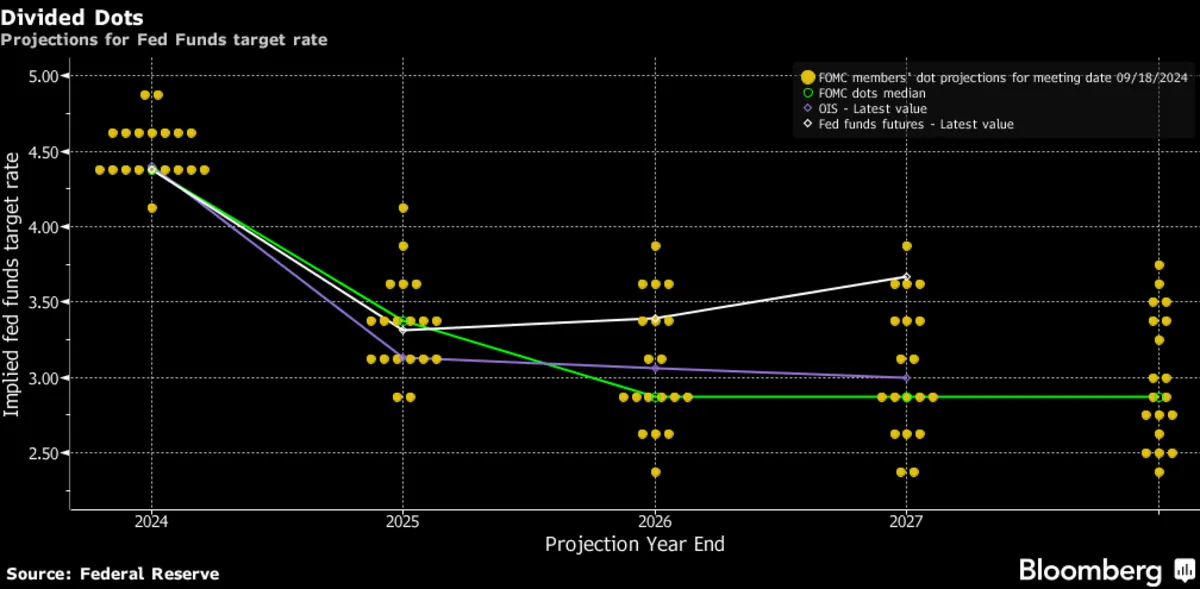

Một phần của vấn đề nằm ở việc Fed không có một dự báo đồng thuận, mà thay vào đó là 19 dự báo cá nhân được công bố hàng quý. Qua thời gian, các chủ tịch Fed đã có cách tiếp cận khác nhau đối với Tóm tắt Dự báo Kinh tế (SEP), hoặc chấp nhận hoặc giữ khoảng cách, tùy thuộc vào mức độ hữu ích của nó đối với chiến lược truyền thông của họ.

Adam Posen, Chủ tịch Viện Kinh tế Quốc tế Peterson và cựu thành viên Ủy ban Chính sách Ngân hàng Anh, nhấn mạnh: "Việc có một dự báo luôn tốt hơn là không có, bởi đây sẽ tạo ra kỷ luật trong các cuộc thảo luận. Không có dự báo, các cuộc thảo luận có nguy cơ trở thành tập hợp những cảm nhận chủ quan về tương lai."

Các chủ tịch Fed thường có cái nhìn sâu sắc về cách Ủy ban nhìn nhận triển vọng kinh tế. Họ trao đổi với từng thành viên FOMC trước mỗi cuộc họp chính sách. Trong các cuộc họp, các quan chức thường đưa ra những phân tích chi tiết và hướng tới tương lai, như Powell đã từng làm khi còn là thống đốc, theo các biên bản cuộc họp. Tuy nhiên, những biên bản này chỉ được công bố sau năm năm.

Trong tuyên bố mở đầu sau cuộc họp tháng 9, Powell đã tập trung vào việc phân tích các điều kiện kinh tế hiện tại và mô tả cách Fed sẽ ứng phó với một số rủi ro cụ thể. Tuy nhiên, ông đã không đi sâu vào triển vọng trung hạn của nền kinh tế.

Gregory Daco, Chuyên gia kinh tế trưởng tại EY, nhận định rằng phong cách của Powell nghiêng về "cởi mở với tính linh hoạt" hơn là thể hiện sự hoài nghi về dự báo, một cách tiếp cận khá độc đáo. "Ông ấy thực sự rất thẳng thắn về diễn biến của nền kinh tế," Daco nói. Tuy nhiên, ông cũng cho rằng "một góc nhìn hướng tới tương lai sẽ mang lại giá trị lớn hơn."

Các học giả chuyên về mục tiêu lạm phát như Posen và cựu Chủ tịch Fed Ben Bernanke xem dự báo là yếu tố then chốt trong việc giáo dục công chúng và thị trường tài chính về lý do đằng sau các phản ứng chính sách của ngân hàng trung ương đối với các bộ dữ liệu mới.

Bernanke, chuyên gia tại Viện Brookings, đã viết trong đánh giá của ông về phương pháp dự báo của Ngân hàng Anh năm nay: "Việc công bố thường xuyên dự báo kinh tế của ngân hàng trung ương có nhiều chức năng truyền thông quan trọng." Ông nhấn mạnh rằng báo cáo này sẽ "cung cấp cho công chúng một cơ sở lý luận toàn diện cho các quyết định chính sách," và "giúp điều chỉnh các quyết định kinh tế tư nhân và điều kiện tài chính chung phù hợp hơn với quan điểm của ngân hàng trung ương, từ đó nâng cao hiệu quả của chính sách trong việc định hướng nền kinh tế theo hướng mong muốn."

Claudia Sahm, chuyên gia tại New Century Advisors, cho rằng một kịch bản kinh tế vững chắc, có cấu trúc rõ ràng cũng sẽ hỗ trợ các nhà hoạch định chính sách trong việc thảo luận về các rủi ro đối với triển vọng. "Đây là lúc mà một cách tiếp cận chặt chẽ hơn trong việc xây dựng kịch bản có thể mang lại lợi ích," Sahm nói. "Nếu kịch bản cơ sở không được phát triển kỹ lưỡng, việc đánh giá các rủi ro cũng sẽ kém hiệu quả."

Bloomberg