Trái phiếu châu Âu chịu áp lực bán mạnh trước kịch bản tăng nợ công, cổ phiếu ngành quốc phòng bứt phá

Trà Giang

Junior Editor

Thị trường trái phiếu châu Âu chịu áp lực bán mạnh khi giới đầu tư lo ngại về đợt phát hành trái phiếu ồ ạt nhằm tài trợ cho kế hoạch tăng chi tiêu quốc phòng. Trong khi lợi suất trái phiếu chính phủ đồng loạt tăng vọt, cổ phiếu quốc phòng trở thành tâm điểm thu hút dòng tiền. Ở chiều ngược lại, thị trường chứng khoán châu Á tiếp tục khởi sắc nhờ kỳ vọng phục hồi kinh tế và làn sóng đổi mới công nghệ, đặc biệt tại Trung Quốc và Nhật Bản.

Thị trường trái phiếu châu Âu đang đối mặt với làn sóng bán tháo khi giới đầu tư lo ngại rằng các chính phủ khu vực này sẽ phải đẩy mạnh phát hành trái phiếu để tài trợ cho các kế hoạch mở rộng ngân sách quốc phòng. Áp lực tài khóa gia tăng trong bối cảnh châu Âu cần nâng cao năng lực phòng thủ và hỗ trợ Ukraine trong các cuộc đàm phán hòa bình, khiến lợi suất trái phiếu chính phủ đồng loạt tăng vọt.

Diễn biến trên thị trường cho thấy mức chi tiêu quốc phòng có thể mở rộng đáng kể trong thời gian tới, làm gia tăng gánh nặng nợ công đối với các nền kinh tế lớn của khu vực. Trái ngược với xu hướng đi xuống của trái phiếu, cổ phiếu quốc phòng lại trở thành tâm điểm thu hút dòng tiền khi triển vọng chi tiêu quân sự được nâng cao.

Lợi suất trái phiếu chính phủ Đức, Pháp và Ý đều ghi nhận mức tăng mạnh. Trên thị trường ngoại hối, EUR/USD giảm khi các nhà đầu tư điều chỉnh danh mục trước những biến động địa chính trị. Trong khi đó, chỉ số Stoxx 600 tăng nhẹ 0.2%, với điểm sáng thuộc về tập đoàn quốc phòng Rheinmetall AG của Đức, khi cổ phiếu công ty này bật tăng gần 7%.

Tuy nhiên, thanh khoản thị trường phần nào bị thu hẹp do thị trường tài chính Mỹ đóng cửa vào thứ Hai nhân dịp kỳ nghỉ lễ Ngày Tổng thống (Presidents’ Day). Điều này khiến các giao dịch trên thị trường châu Âu trở nên nổi bật hơn trong phiên đầu tuần, với tâm điểm là diễn biến quanh cuộc họp của các nhà lãnh đạo châu Âu tại Paris.

Giới đầu tư đang theo dõi sát sao hội nghị này, nơi các nhà hoạch định chính sách sẽ thảo luận về lộ trình tăng chi tiêu quân sự của châu Âu trong dài hạn. Theo ước tính của Bloomberg Economics, để củng cố năng lực phòng thủ và đảm bảo an ninh cho Ukraine, các nền kinh tế chủ chốt của châu Âu có thể phải chi thêm khoảng 3.1 nghìn tỷ USD trong vòng một thập kỷ tới. Quy mô này đặt ra thách thức lớn đối với ngân sách tài khóa, đồng thời gia tăng áp lực lên thị trường nợ công của khu vực.

Bất chấp triển vọng ngừng bắn giữa Nga và Ukraine, thị trường tiền tệ không đánh giá cao khả năng đồng euro tiếp tục hưởng lợi từ diễn biến này. “Dư địa để đồng euro duy trì đà tăng nhờ một thỏa thuận ngừng bắn là khá hạn chế,” nhóm phân tích của Barclays Plc do Sheryl Dong đứng đầu nhận định. “Những thông tin sơ bộ về thỏa thuận này cho thấy nhiều rủi ro đối với an ninh châu Âu, trong khi mức định giá rủi ro chiến tranh trên thị trường hiện nay đã ở mức thấp.”

Sự thận trọng này phản ánh tâm lý lo ngại của giới đầu tư rằng dù chiến sự có thể giảm nhiệt, châu Âu vẫn phải đối mặt với một cuộc chạy đua tái thiết quốc phòng, kéo theo các hệ lụy tài khóa và tác động lâu dài đến nền kinh tế khu vực.

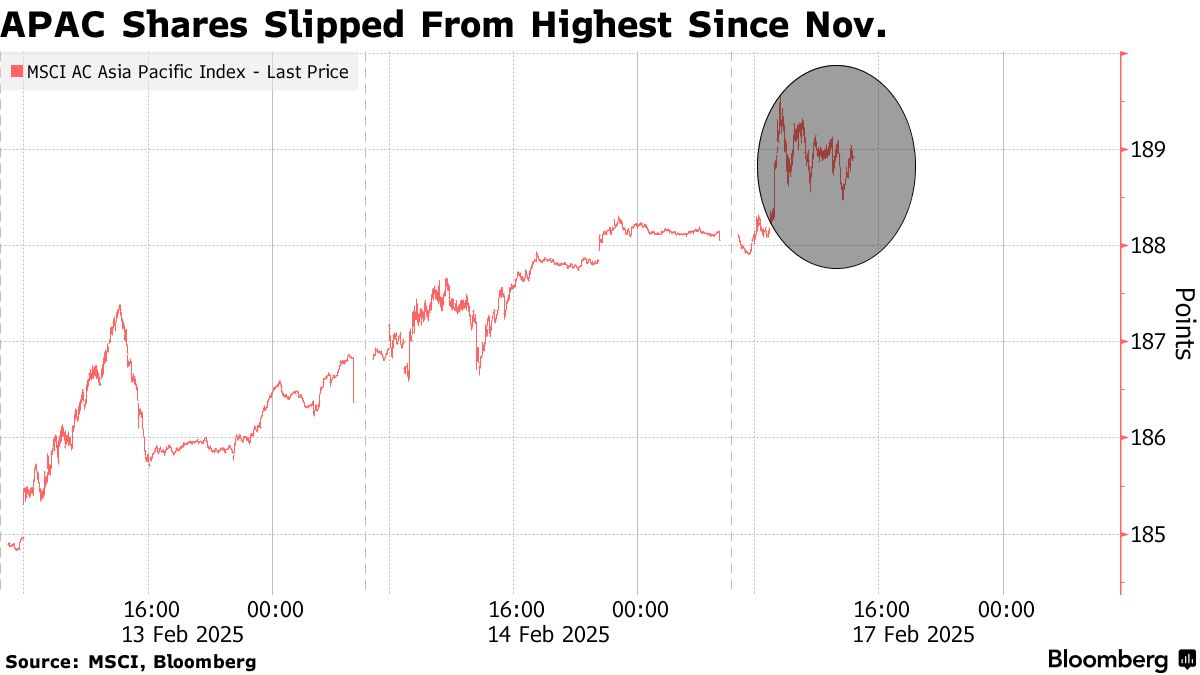

Thị trường chứng khoán châu Á mở rộng đà tăng, với chỉ số MSCI Asia Pacific – thước đo biến động của cổ phiếu khu vực châu Á - Thái Bình Dương – tăng 0.4%, có thời điểm chạm mức cao nhất kể từ tháng 11 năm ngoái. Đà tăng này phản ánh tâm lý tích cực của nhà đầu tư trước triển vọng phục hồi của khu vực, đặc biệt là trong lĩnh vực công nghệ.

Tại Trung Quốc, nhóm cổ phiếu công nghệ dẫn dắt thị trường nhờ làn sóng lạc quan xoay quanh ứng dụng trí tuệ nhân tạo (AI) DeepSeek. Giới đầu tư đặt kỳ vọng lớn vào tiềm năng của AI trong việc thúc đẩy tăng trưởng lợi nhuận doanh nghiệp và định hình lại bức tranh kinh tế dài hạn của Trung Quốc. Bên cạnh đó, một yếu tố quan trọng khác hỗ trợ thị trường là cuộc gặp giữa Chủ tịch Trung Quốc Tập Cận Bình và các doanh nhân hàng đầu, trong đó có tỷ phú thương mại điện tử Jack Ma. Cuộc gặp này được xem là tín hiệu cho thấy chính phủ Trung Quốc có thể đang hướng tới một lập trường chính sách cởi mở hơn đối với khu vực kinh tế tư nhân, đặc biệt là lĩnh vực công nghệ vốn đã chịu nhiều áp lực từ các biện pháp siết chặt quản lý trong những năm gần đây.

Trong bối cảnh tâm lý thị trường được cải thiện, các chiến lược gia của Goldman Sachs Group Inc. đã nâng dự báo cho chỉ số MSCI China, nhấn mạnh triển vọng tích cực của nền kinh tế nước này nhờ sự phát triển mạnh mẽ trong lĩnh vực công nghệ và đổi mới sáng tạo. Các chuyên gia nhận định, với sự hỗ trợ chính sách đúng đắn, ngành công nghệ Trung Quốc có thể trở thành động lực tăng trưởng chính cho thị trường chứng khoán khu vực trong thời gian tới.

Trong khi đó, tại Nhật Bản, nền kinh tế tiếp tục ghi nhận quý tăng trưởng thứ ba liên tiếp, nhờ hoạt động đầu tư doanh nghiệp gia tăng và xuất khẩu ròng cải thiện. Dữ liệu GDP của Nhật Bản công bố cao hơn dự báo đã không chỉ củng cố niềm tin vào sự phục hồi của nền kinh tế lớn thứ ba thế giới mà còn có tác động đáng kể đến thị trường tiền tệ. Đồng yên Nhật tăng giá so với tất cả các đồng tiền thuộc nhóm G10, khi giới đầu tư đặt cược rằng Ngân hàng Trung ương Nhật Bản (BoJ) có thể sớm điều chỉnh chính sách tiền tệ theo hướng thắt chặt hơn.

Dữ liệu kinh tế vững chắc làm gia tăng đồn đoán rằng BoJ sẽ dần rút khỏi chính sách tiền tệ siêu nới lỏng, mở đường cho khả năng tăng lãi suất trong năm nay. Điều này không chỉ tác động đến đồng yên mà còn có thể ảnh hưởng đến dòng vốn đầu tư toàn cầu, khi chênh lệch lãi suất giữa Nhật Bản và các nền kinh tế lớn khác bắt đầu thu hẹp. Nếu BoJ thay đổi lập trường chính sách, đây có thể trở thành yếu tố chi phối lớn đối với thị trường tài chính châu Á trong thời gian tới.

Trên thị trường hàng hóa, giá dầu thô ổn định sau nhiều phiên giảm liên tiếp, khi nhà đầu tư cân nhắc tác động của việc gia tăng nguồn cung từ Iraq và Nga đối với triển vọng thị trường năng lượng toàn cầu. Áp lực nguồn cung mới có thể làm chậm đà phục hồi của giá dầu trong thời gian tới, bất chấp những tín hiệu tích cực từ nhu cầu tiêu thụ.

Diễn Biến Chỉ Số MSCI Châu Á - Thái Bình Dương

Bloomberg