Tổng quan thị trường ngoại hối hôm nay

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Nếu không có những bất ổn do chính sách thuế quan thương mại từ chính quyền Trump gây ra, FOMC có thể đã cắt giảm lãi suất hoặc ít nhất cũng đã bắt đầu chuẩn bị thị trường tài chính cho một đợt cắt giảm vào tuần tới. Tuy nhiên, hiện tại không có dấu hiệu nào cho thấy khả năng cắt giảm lãi suất trong tuần tới, và chỉ có mức cắt giảm 5 điểm cơ bản được dự báo cho cuộc họp FOMC vào tháng 7. Đến tháng 9, thị trường đã định giá khả năng cắt giảm lãi suất ở mức hơn 80%, đặc biệt sau báo cáo CPI công bố hôm qua cho thấy lạm phát yếu hơn nhiều so với dự kiến.

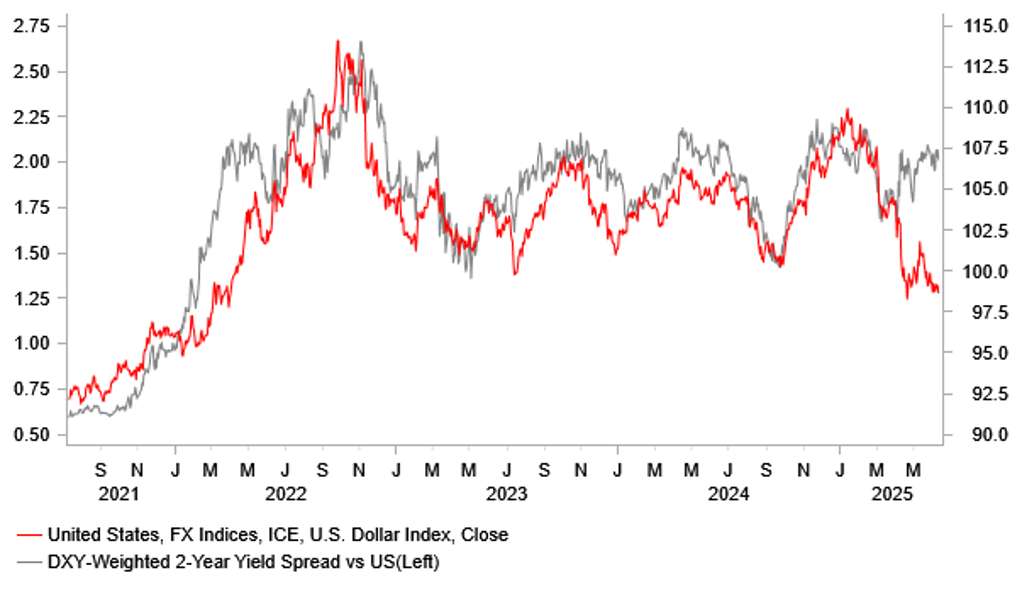

Chỉ số đồng USD (DXY) vừa chạm mức thấp nhất kể từ ngày 22 tháng 4, phần nào do dữ liệu lạm phát yếu, nhưng quan trọng hơn là xuất phát từ mối lo ngại ngày càng tăng về sự bất ổn trong chính sách thương mại. Trong khi lợi suất trái phiếu kỳ hạn 2 năm đã giảm trong phiên hôm qua, nó vẫn cao hơn đáng kể so với các mức đáy ghi nhận hồi tháng 4 (sau “Ngày Giải phóng”) và đầu tháng 5. Đồng USD rõ ràng bị tác động tiêu cực trong đêm qua sau tuyên bố của Tổng thống Trump, được đưa ra ngay trước nửa đêm theo giờ BST, rằng các thư thông báo sẽ được gửi đến các đối tác thương mại trong vòng hai tuần tới để báo về việc áp dụng các mức thuế đối ứng có hiệu lực từ ngày 9 tháng 7.

Tuyên bố này đã góp phần gia tăng sự mơ hồ và bất ổn, do các mức thuế đối ứng về cơ bản đã được xác lập, khiến nội dung chính xác của các thư này trở nên khó đoán. Tuy nhiên, thông điệp từ tuyên bố rõ ràng cho thấy một vòng leo thang mới trong căng thẳng thương mại, trước thời hạn chính thức được đưa ra vào tháng 4. Điều này hoàn toàn dễ hiểu khi các nhà đầu tư trở nên lo ngại hơn do thiếu tiến triển trong các cuộc đàm phán thương mại. Cho đến nay, “thỏa thuận” duy nhất đạt được là với Vương quốc Anh, trong khi thỏa thuận mới đây với Trung Quốc — được cho là nhằm khôi phục một thỏa thuận trước đó để giảm leo thang vào ngày 12 tháng 5 — vẫn rất mơ hồ và có nguy cơ sụp đổ nhanh chóng.

Hôm nay, Trung Quốc xác nhận rằng việc nới lỏng kiểm soát xuất khẩu đất hiếm sẽ chỉ có hiệu lực tạm thời, với các giấy phép được cấp tối đa trong sáu tháng. Thủ tướng Nhật Bản, ông Ishiba, khẳng định rằng ông sẽ không đánh đổi lợi ích quốc gia để đạt được một thỏa thuận vội vàng. Đồng thời, một lãnh đạo đảng đối lập Nhật cho biết còn nhiều khoảng cách lớn trong các chi tiết để đạt được thỏa thuận, cho thấy một hiệp định thương mại giữa Nhật Bản và Mỹ vẫn còn xa vời.

Ông Howard Lutnick phát biểu ngày hôm qua rằng Liên minh châu Âu có thể là một trong những bên cuối cùng đạt được thỏa thuận, làm nổi bật nguy cơ các loại thuế đối ứng sẽ được triển khai. Tuy nhiên, Bộ trưởng Tài chính Bessent cho biết chính quyền có thể sẽ trì hoãn việc áp dụng các mức thuế đối ứng đối với các đối tác thương mại lớn nhằm tạo không gian cho việc đạt được các thỏa thuận.

Tình trạng thiếu minh bạch tiếp tục gây bất lợi, đặc biệt trong bối cảnh rủi ro gia tăng rằng các hành động cụ thể có thể được triển khai trong vòng hai tuần tới để chính thức hóa các mức thuế đối ứng. Tâm lý rủi ro của nhà đầu tư đã chịu ảnh hưởng rõ rệt, khi JPY, CHF và EUR là ba đồng tiền G10 có hiệu suất tốt nhất trong ngày, trong khi USD suy yếu mạnh so với một số đồng tiền châu Á, phản ánh sự suy giảm mới trong khẩu vị với đồng bạc xanh.

Dù mức giảm của USD hiện vẫn còn khiêm tốn, chúng tôi kỳ vọng xu hướng này sẽ gia tăng nếu chỉ số DXY phá vỡ mức hỗ trợ quan trọng 97.921 – mức đáy xác lập vào ngày 21 tháng 4. Nếu mức này bị xuyên thủng, đồng USD có thể tiếp tục trượt về các vùng giá chưa từng có kể từ tháng 3 năm 2022.

USD sắp hình thành đáy mới khi lợi suất vẫn ở mức cao

Phản ứng im ắng của thị trường tài chính đối với Bản Đánh giá Chi tiêu do Bộ trưởng Tài chính Rachel Reeves công bố hôm qua là điều dễ hiểu. Như tên gọi, Đánh giá Chi tiêu tập trung vào cách thức phân bổ chi tiêu trong phần còn lại của nhiệm kỳ quốc hội Vương quốc Anh – cụ thể là đến năm tài chính 2028–29 đối với chi tiêu thường xuyên của các bộ, và đến năm 2029–30 đối với chi tiêu vốn. Vấn đề then chốt đối với giới đầu tư là cách chính phủ dự kiến tài trợ cho các kế hoạch này.

Tuyên bố Ngân sách Mùa xuân trước đó đã dành một khoản đệm tài khóa trị giá 9.9 tỷ GBP. Tuy nhiên, các điều chỉnh chính sách gần đây – bao gồm thay đổi trong hỗ trợ nhiên liệu mùa đông cho người nghỉ hưu và việc nới lỏng giới hạn trợ cấp trẻ em – đã làm hao hụt phần lớn khoản dự phòng này. Trong bối cảnh đó, khả năng tăng thuế – một động thái có thể vi phạm cam kết then chốt trong cương lĩnh tranh cử của đảng cầm quyền – dường như là lựa chọn duy nhất còn lại. Do vậy, dù bản Đánh giá Chi tiêu đã làm rõ định hướng phân bổ ngân sách, nó không giải quyết được những lo ngại đang hiện hữu về tính bền vững của tài khóa.

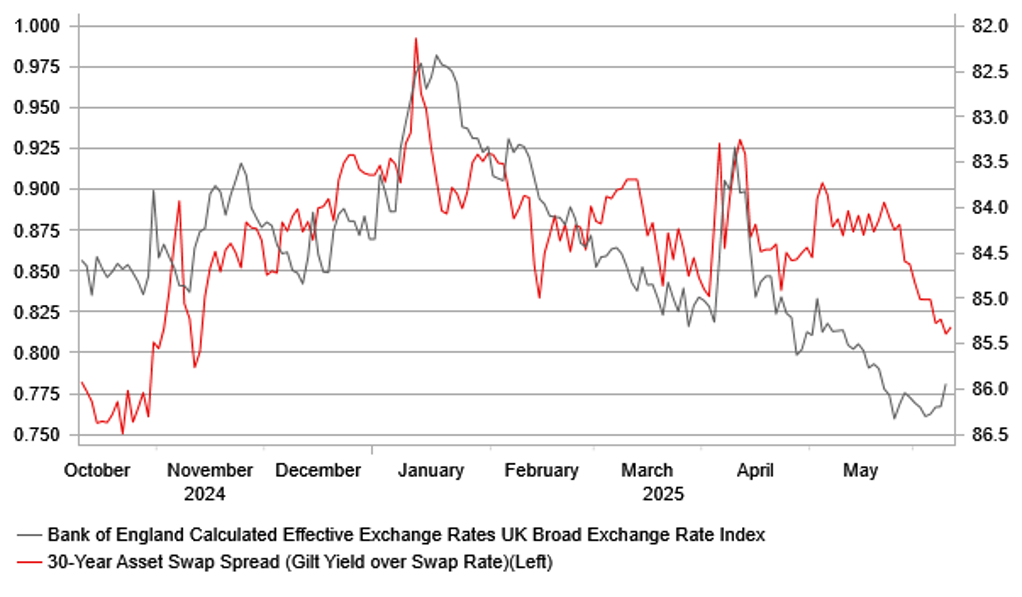

Yếu tố chính chi phối lợi suất trái phiếu chính phủ Anh hôm qua không đến từ nội dung bản đánh giá mà là phản ứng trước dữ liệu lạm phát yếu hơn dự kiến từ Mỹ. Lợi suất trái phiếu chính phủ Anh kỳ hạn 30 năm đã giảm khoảng 4 điểm cơ bản, trong khi bản thân Đánh giá Chi tiêu không gây ra biến động đáng kể nào trên thị trường.

Trong nội dung công bố, Bộ Khoa học, Đổi mới và Công nghệ được xác định là bên hưởng lợi lớn nhất, với chi tiêu dự kiến tăng 7,4% từ năm tài chính 2025/26 đến 2028/29. Kế đến là lĩnh vực Y tế và Chăm sóc Xã hội, với mức tăng 2,8%. Bộ trưởng Reeves cũng đặc biệt nhấn mạnh kế hoạch tăng đầu tư vốn thêm 113 tỷ GBP so với chính sách trước đây – khoản chi nằm ngoài các quy tắc tài khóa, cho phép vay để đầu tư trong khi chi tiêu thường xuyên phải được bù đắp từ nguồn thu.

Về chi tiêu vốn, Quốc phòng là lĩnh vực được ưu tiên hàng đầu, tiếp theo là Giao thông vận tải. Tuy nhiên, quy mô lớn của các kế hoạch chi tiêu vốn cũng phản ánh mức độ dễ tổn thương của tình hình tài khóa. Mặc dù không bị ràng buộc bởi quy tắc chi tiêu thường xuyên, đây vẫn là khoản vay cần được tài trợ và phục vụ. Nếu chi phí vay – thể hiện qua lãi suất trái phiếu – tăng cao hơn dự kiến, điều đó sẽ càng làm suy yếu triển vọng tài khóa vốn đã mong manh. Nguy cơ này càng trở nên rõ ràng hơn nếu tăng trưởng kinh tế thấp hơn dự báo, đặc biệt trong bối cảnh Văn phòng Trách nhiệm Ngân sách (OBR) bị cho là đã quá lạc quan với dự báo năng suất. Những sai số trong hoạch định tài khóa vì thế là hoàn toàn có thể xảy ra.

Trong bối cảnh rủi ro nợ công toàn cầu gia tăng, triển vọng của đồng GBP cũng đang chịu nhiều sức ép giảm giá trong thời gian tới.

Cùng ngày, các dữ liệu kinh tế tháng 4 của Vương quốc Anh được công bố, bao gồm GDP, sản xuất công nghiệp, dịch vụ và thương mại, ghi nhận những tác động ban đầu từ sự leo thang bất ổn thương mại sau thông báo về các mức thuế đối ứng từ phía Mỹ. GDP tháng 4 giảm 0.3% so với tháng trước – mức sụt giảm vượt dự đoán, do hoạt động sản xuất và dịch vụ yếu hơn kỳ vọng.

Đáng lưu ý, thâm hụt thương mại của Vương quốc Anh (loại trừ kim loại quý) đã mở rộng đáng kể. Xuất khẩu hàng hóa sang EU giảm 4.3% so với tháng trước, trong khi xuất khẩu sang các nước ngoài EU giảm mạnh tới 12.6%, phản ánh rõ rệt tác động tức thời của các mức thuế mới.

Mặc dù thị trường ngoại hối phản ứng tương đối hạn chế, dữ liệu GDP yếu hơn kỳ vọng có thể củng cố lo ngại về triển vọng tài khóa và gia tăng khả năng Ngân hàng Trung ương Anh (BoE) sẽ đẩy nhanh tốc độ cắt giảm lãi suất. Trong bối cảnh đó, đồng GBP nhiều khả năng sẽ tiếp tục hoạt động kém hơn so với đồng EUR.

Lợi suất trái phiếu chính phủ anh 30 năm trên tỷ giá Swap so với BoE GBP TWI

MUFG