Tổng quan thị trường hàng hóa tuần này: Bạc, dầu, đường và ngô

XTB Vietnam

Forex & CFD Broker

Nhận định của XTB về thị trường hàng hóa tuần này

Bạc

● Bạc gần đây đã thể hiện vượt trội so với vàng, nhờ hành động short squeeze trước đó cũng như triển vọng tốt hơn cho ngành công nghiệp toàn cầu.

● Mặt khác, vàng đang tiếp tục phục hồi trong khi giá bạc đã phá vỡ xuống dưới ngưỡng hỗ trợ quan trọng ở mức 25.50 USD.

● Tính chu kỳ cho thấy bạc cũng như các kim loại quý khác sẽ tạm suy yếu tại thời điểm hiện tại.

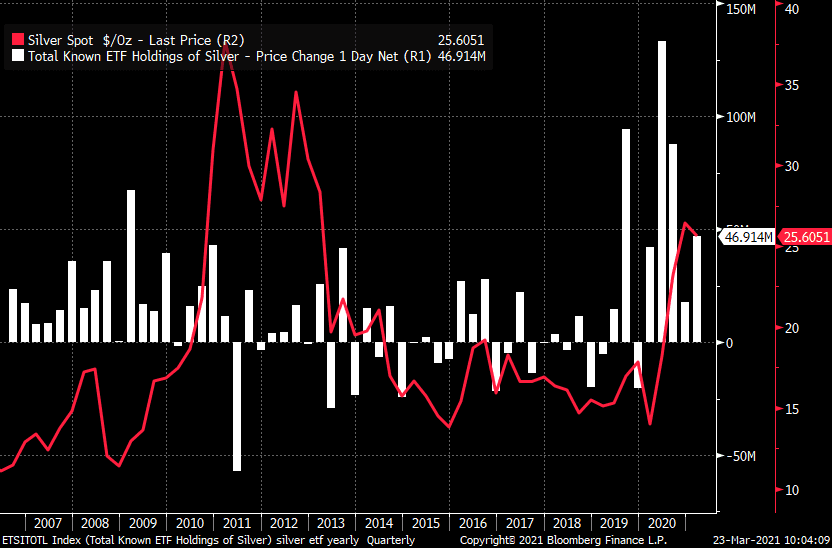

● Các quỹ ETF đã mua nhiều bạc hơn trong quý 1 năm 2021 so với quý 1 năm 2020 nhưng đã bán bạc kể từ giữa tháng 2.

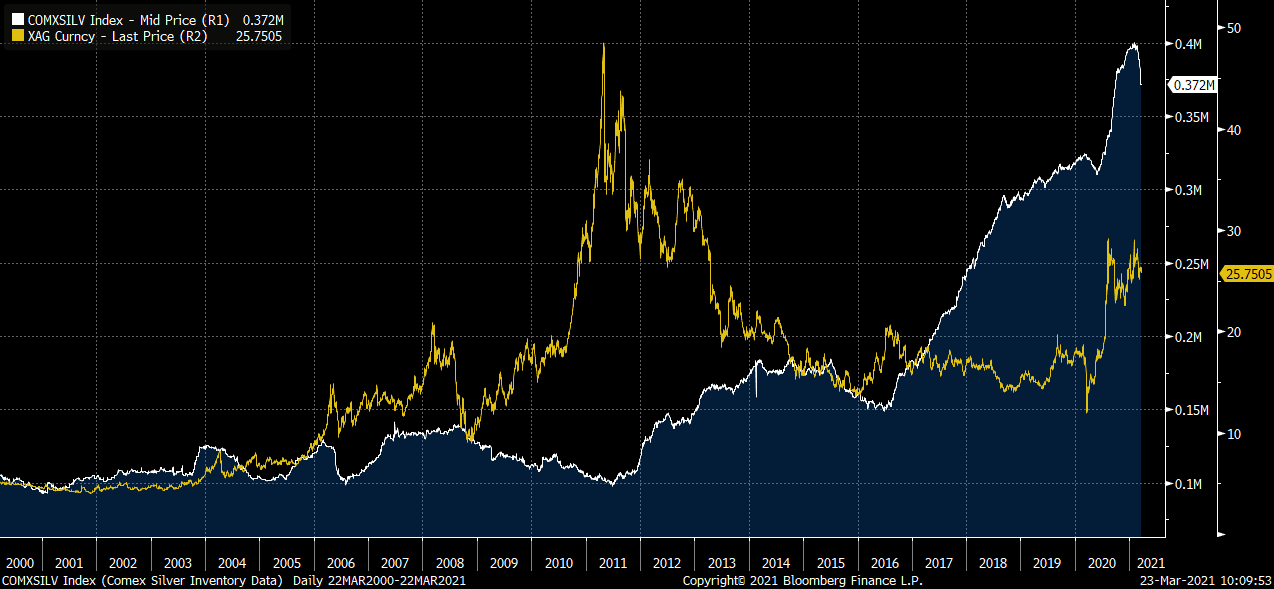

● Điều thú vị là lượng bạc dự trữ trên sàn giao dịch COMEX vẫn ở mức tương đối cao nhưng đã trải qua đợt sụt giảm lớn nhất trong nhiều năm, điều này có thể do một đợt giao hàng vật chất lớn.

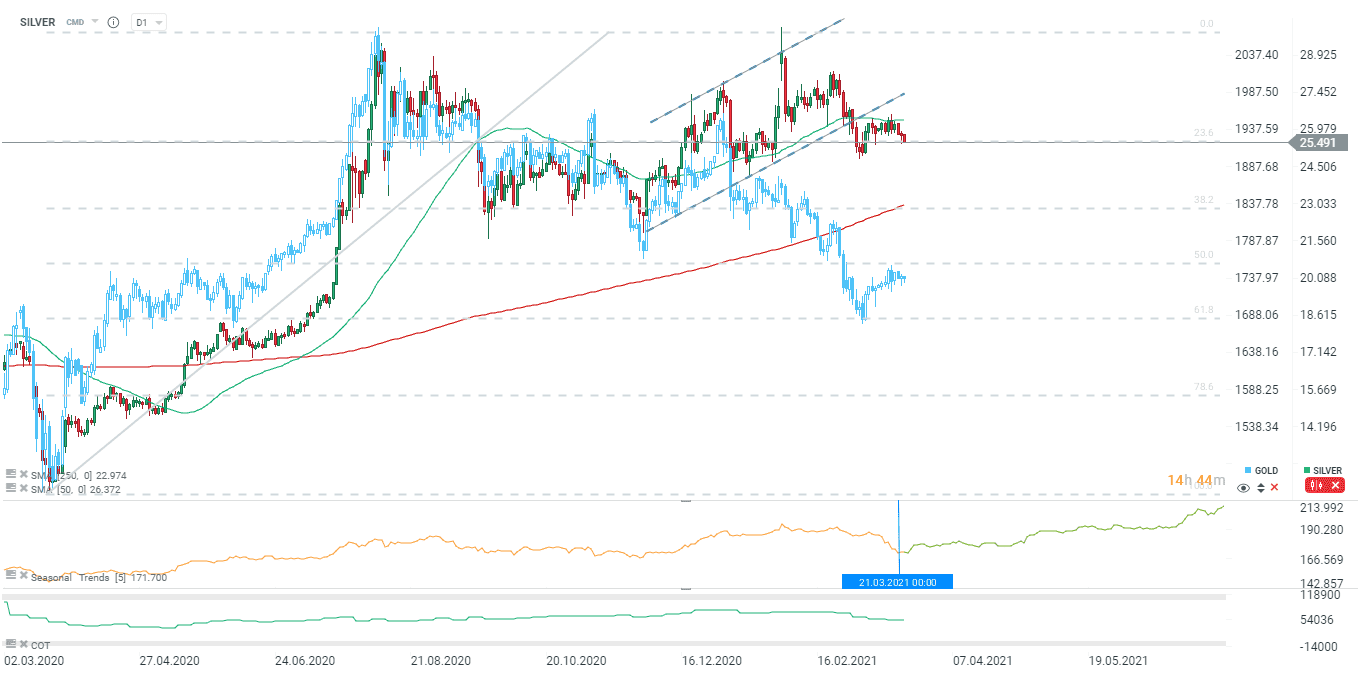

Bạc đã vượt trội hơn vàng vào đầu năm 2021. Hỗ trợ chính cho bạc có thể được tìm thấy ở mức 23 USD/ounce. Tính chu kỳ theo mùa gợi ý về khả năng phục hồi giá. Nguồn: xStation5

Các quỹ ETF đã mua nhiều bạc hơn vào đầu năm 2021 so với đầu năm 2020. Tuy nhiên, tháng trước đã được đánh dấu bằng việc bán tháo và khiến nhu cầu đầu tư trong quý 2 năm 2021 bị đặt dấu hỏi. Nguồn: Bloomberg

Các kho dự trữ bạc trên sàn giao dịch COMEX gần đây đã giảm đáng kể, điều này có thể gợi ý về việc giao hàng thực tế nhiều hơn. Trong trường hợp kho dự trữ tiếp tục giảm, đó có thể là một tín hiệu quan trọng cho người mua. Nguồn: Bloomberg

Dầu

● Báo cáo mới nhất từ EIA và OECD cho thấy nhu cầu phục hồi trong nửa cuối năm 2021.

● Trung Quốc ngừng mua dầu thô của Iran trong bối cảnh Mỹ đe dọa trừng phạt (theo thông báo là vậy).

● Vẫn còn một chặng đường dài phía trước cho đến khi dầu Iran quay trở lại thị trường.

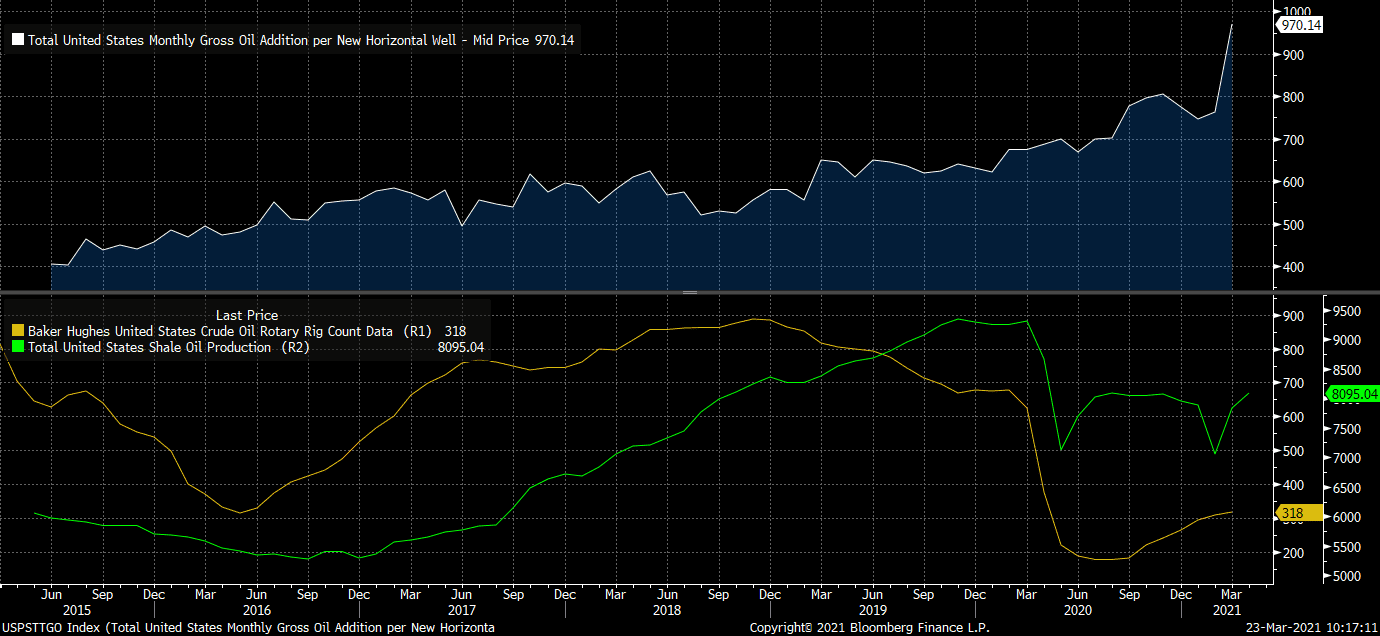

● Các giàn khoan dầu của Mỹ phục hồi nhưng hoạt động sản xuất vẫn bị đình trệ.

● OPEC và Nga vẫn là những người đóng vai trò quan trọng trên thị trường dầu vào lúc này.

● OPEC + phải thận trọng không để thâm hụt lớn xảy ra vì có thể đẩy giá lên quá cao.

● Ấn Độ đối phó với giá dầu cao từ các nước Ả Rập bằng cách tăng nhập khẩu từ Hoa Kỳ.

Số lượng giàn khoan dầu đang hoạt động ở Mỹ đang phục hồi trong khi sản lượng dầu đá phiến trở lại mức đỉnh sau đại dịch. Tuy nhiên, sản lượng vẫn thấp hơn khoảng 1.5 mbpd so với mức đỉnh trước đại dịch. Một điểm cần lưu ý là trong khi số lượng giàn khoan dầu đang phục hồi, thì sản lượng giếng khoan mới đang tăng mạnh nhất. Sản lượng dầu đá phiến sẽ ở mức khoảng 8.5 mbpd. Nguồn: Bloomberg

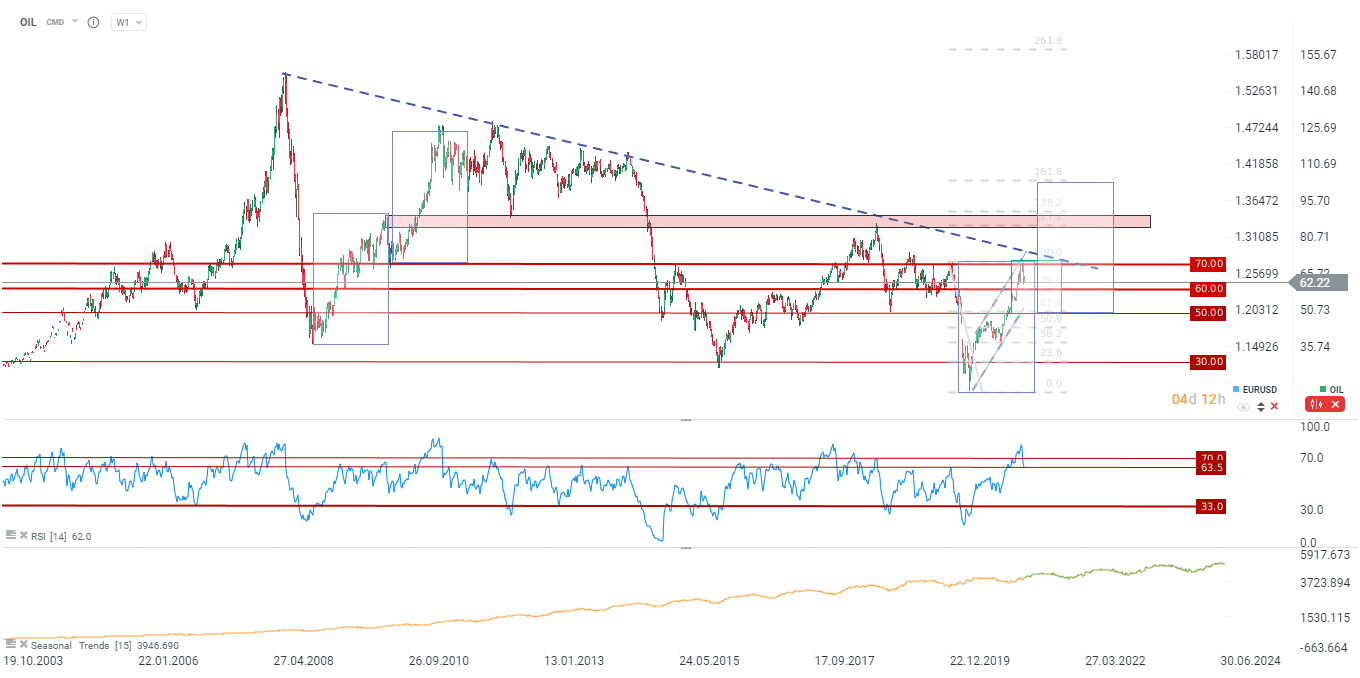

Dầu Brent đã tìm thấy hỗ trợ ở mức Fibo truy hồi 78.6% của đà tăng bắt đầu vào mùa xuân năm ngoái. So sánh tình hình hiện tại với tình hình năm 2010, chúng ta có thể giả định rằng sóng tăng đầu tiên đã kết thúc và dầu có thể đang ở giữa đợt điều chỉnh sâu hơn. Hỗ trợ chính sẽ là đường xu hướng giảm dài hạn. Nguồn: xStation5

Bối cảnh cơ bản bắt đầu có vẻ tương tự như giai đoạn 2006-2008. Tuy nhiên, nhu cầu cao là nguyên nhân chính dẫn đến thâm hụt thị trường dầu vào thời điểm đó. Lần này, sự thâm hụt liên quan đến nguồn cung hạn chế. Theo Bloomberg, mức thâm hụt hiện tại có thể lên tới 4 triệu thùng/ngày. Nguồn: Bloomberg

Đường

● Các vấn đề hậu cần ở Brazil và Ấn Độ đã được giải quyết.

● Các đợt giao hàng đậu nành lớn của Brazil sẽ diễn ra vào tháng 5. Tính chu kỳ đối với đường cũng cho thấy sự phục hồi vào thời điểm đó.

● Lượng vận chuyển đậu nành sẽ lớn trong bối cảnh nhu cầu rất cao từ Trung Quốc. Đậu tương Brazil rẻ hơn đậu tương Mỹ.

● Mô hình 3 đỉnh đã hình thành trên USD/BRL - đồng real đang mạnh lên một chút nhưng không hỗ trợ được giá đậu nành và giá đường.

● Dầu là động lực quan trọng hơn đối với giá đường so với đồng real - giá dầu càng cao, nhu cầu về nhiên liệu sinh học càng cao (và ít đường sẵn có để tiêu thụ).

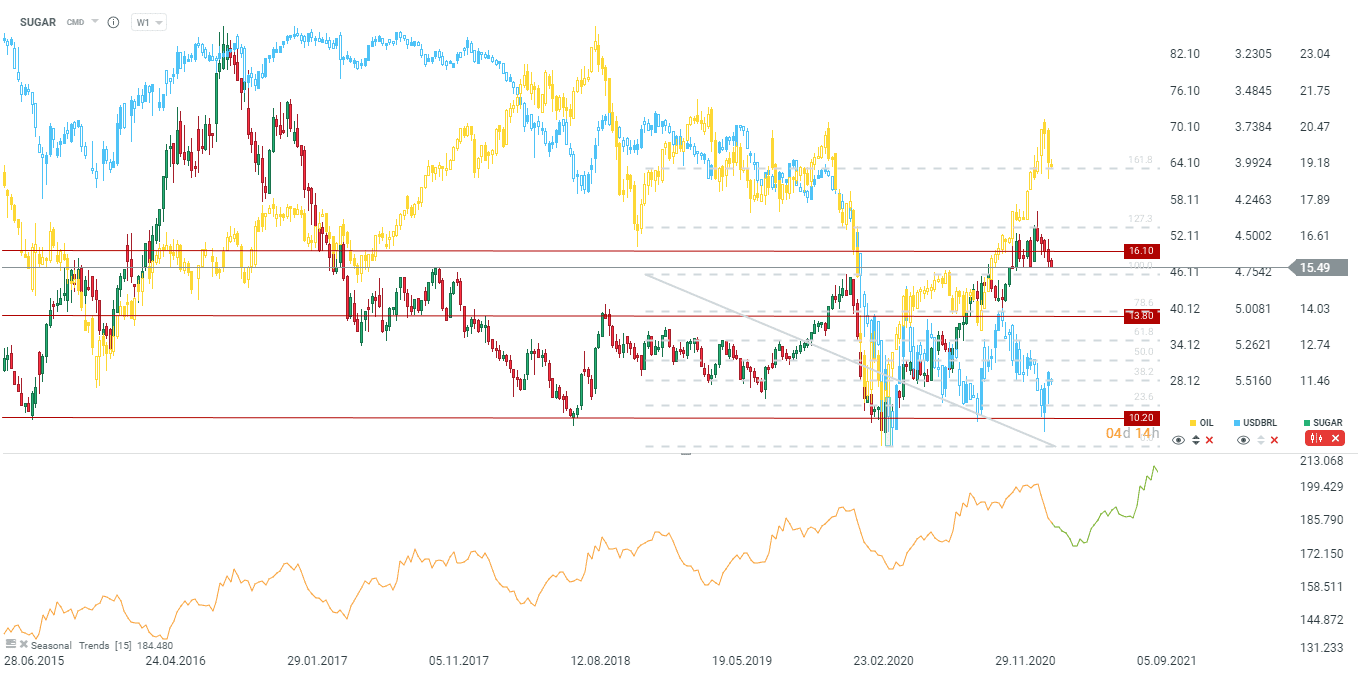

Đồng real phục hồi nhưng vẫn đang suy yếu trong khoảng thời gian hơn 10 tháng qua. Dầu không thể hỗ trợ đường do giá đang giảm. Tuy nhiên, dữ liệu hàng tồn kho mang lại một số hy vọng cho đà tăng giá, đặc biệt là khi xuất khẩu đậu tương từ Brazil sang Trung Quốc sẽ hạn chế khả năng xuất khẩu đường. Nguồn: xStation5

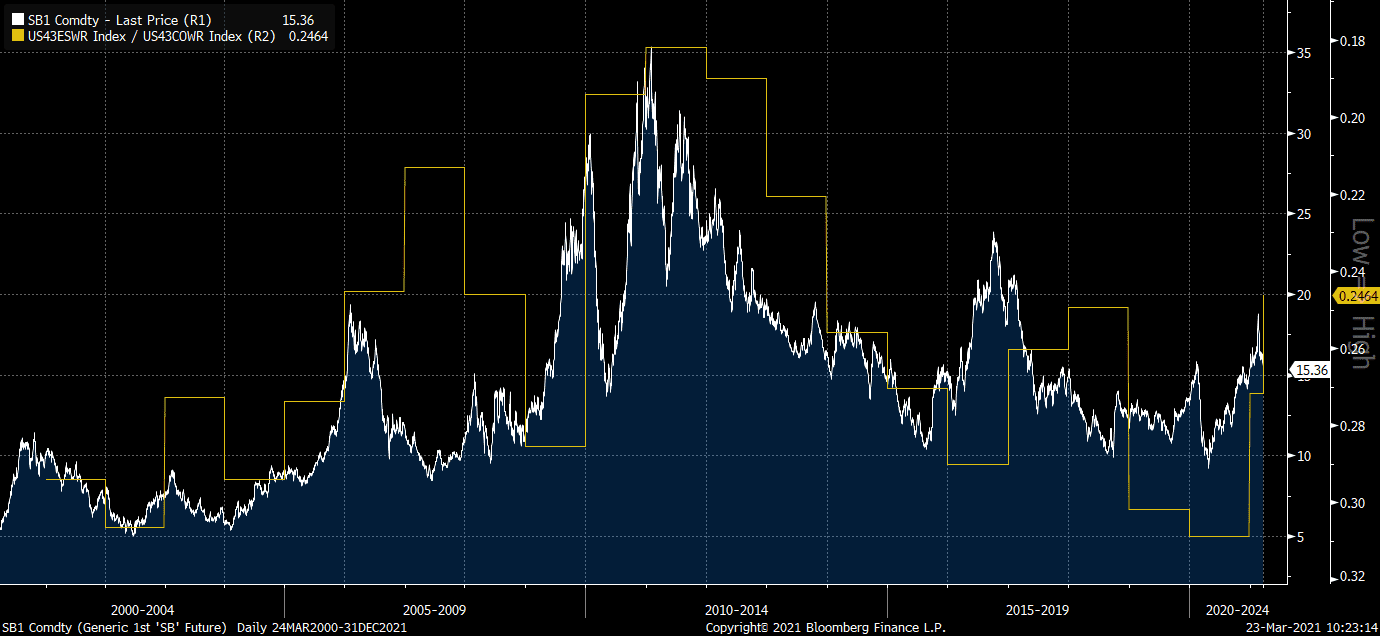

Lượng đường dự trữ sẵn sàng tiêu thụ giảm đáng kể. Điều thú vị là, sự sụt giảm được thúc đẩy bởi nhu cầu quay trở lại. Nguồn: Bloomberg

Ngô

● Giá ngô vẫn nằm trong biên độ tiềm năng của xu hướng tăng (dựa trên giai đoạn 2007-2008 và 2010-2011).

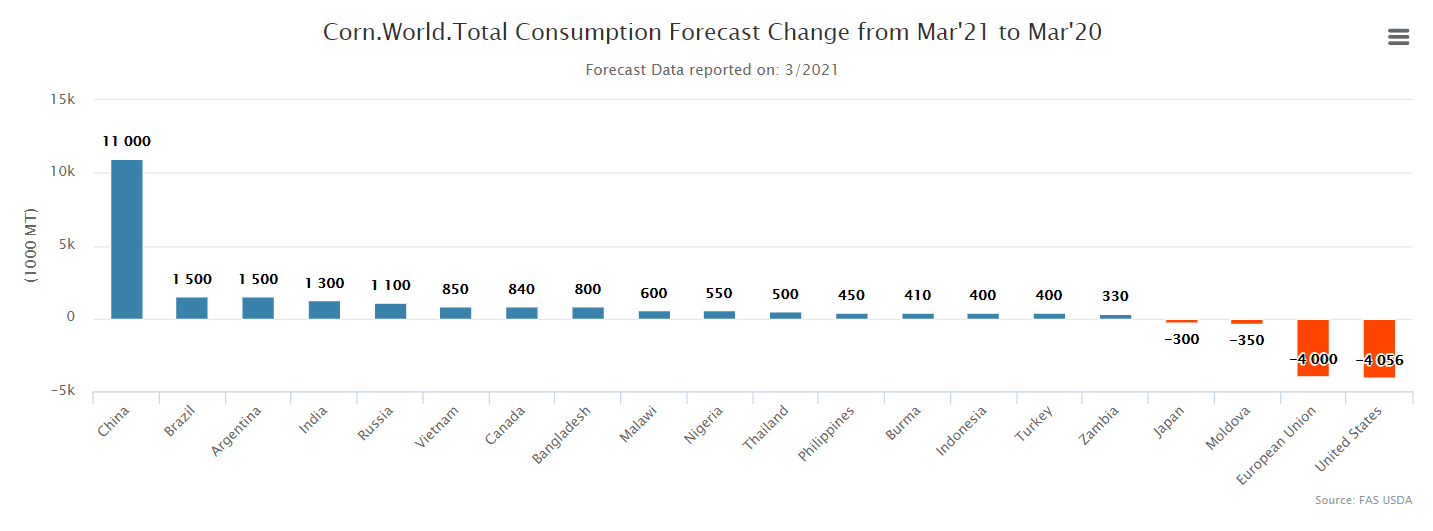

● Lượng dự trữ ngô trên khắp thế giới, ngoại trừ Trung Quốc, đang ở mức rất thấp. Bất chấp nhu cầu lớn từ Trung Quốc và nhập khẩu tăng vọt, dự trữ ngô của Trung Quốc vẫn thấp hơn năm ngoái.

● Trung Quốc tăng nhập khẩu ngô từ Mỹ, điều có thể làm cạn kiệt kho dự trữ vốn đã thấp của nước này.

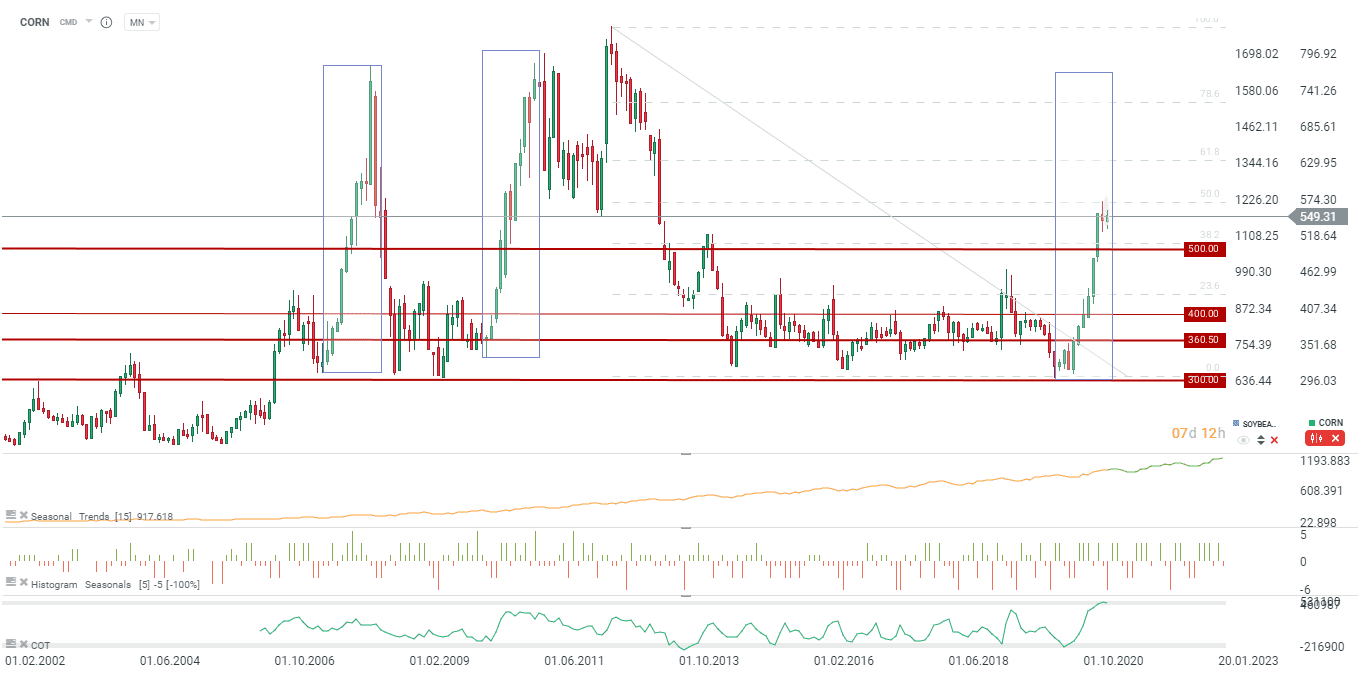

Giá ngô đang ở giữa xu hướng tăng tiềm năng. Các yếu tố cơ bản cho thị trường hàng hóa nông nghiệp vẫn vững chắc nhưng sẽ phụ thuộc rất nhiều vào Trung Quốc. Nguồn: xStation5

Nhu cầu từ Trung Quốc đã tăng đáng kể so với năm ngoái. Do Trung Quốc đã trải qua sự sụt giảm lớn trong kho dự trữ trong nước, nhập khẩu từ Hoa Kỳ tăng lên không phải là điều ngạc nhiên. Nguồn: USDA

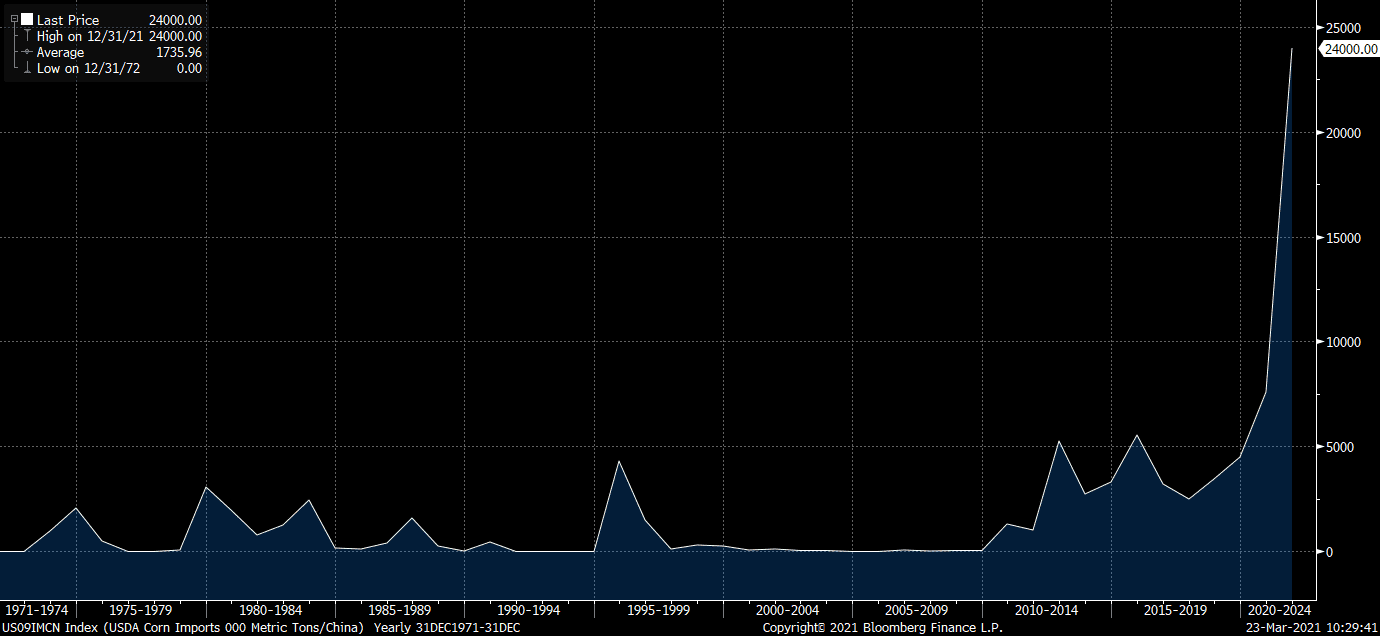

Nếu Trung Quốc tiếp tục nhập khẩu một lượng lớn ngô của Mỹ, lượng tồn kho dự trữ ngô của Mỹ sẽ cạn kiệt. Nguồn: Bloomberg

XTB