Tốc độ hạ nhiệt của dữ liệu PPI không đủ nhanh để làm thay đổi lập trường của Fed

Nguyễn Vũ Phương Nam

Junior Analyst

Sự sụt giảm bất ngờ của chỉ số PPI tháng 3 cho thấy áp lực giá tiếp tục hạ nhiệt trong bối cảnh giá hàng hóa không đổi và có các dấu hiệu cho thấy chuỗi cung ứng đang được cải thiện.

Tuy nhiên, các thành phần phụ đóng góp vào dữ liệu PCE “siêu lõi” của Chủ tịch Fed Jerome Powell đã cao hơn trong tháng 3, cho thấy lạm phát gia tăng trong lĩnh vực dịch vụ không bao gồm nhà ở.

Cùng với chỉ số CPI lõi tháng 3 vẫn dai dẳng, điều này sẽ gây áp lực buộc Fed phải tăng lãi suất 25 điểm cơ bản vào cuộc họp tháng 5.

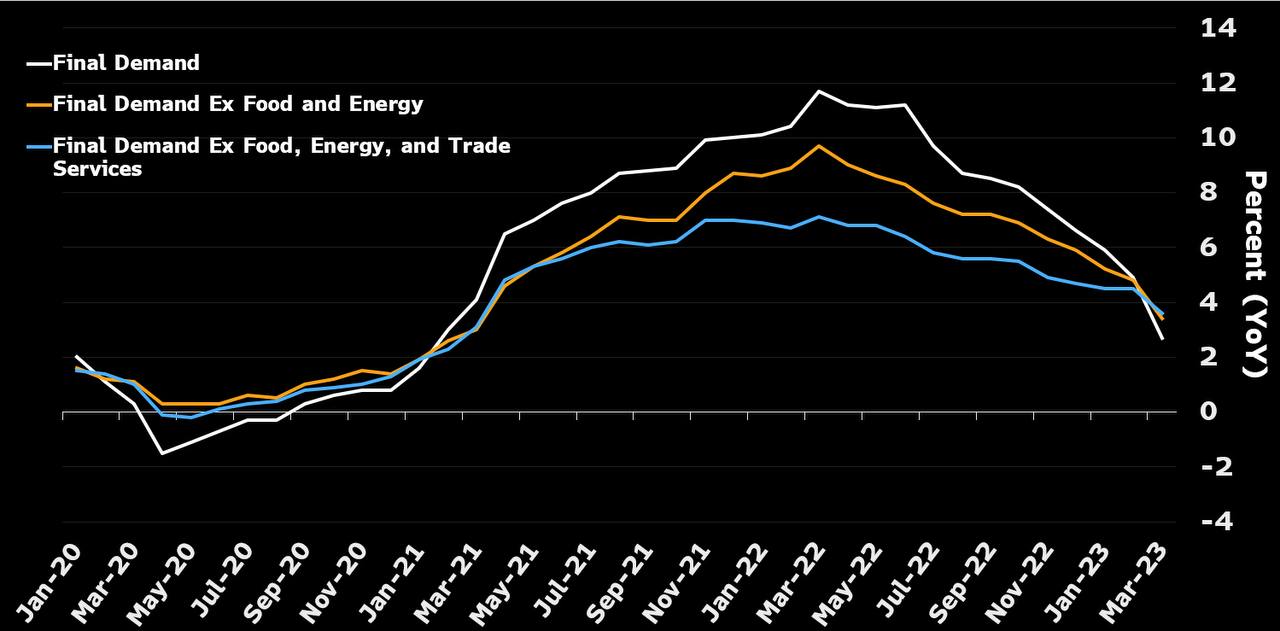

- Chỉ số PPI toàn phần giảm 0.5% (so với mức 0% đã điều chỉnh trước đó), thấp hơn dự báo của Bloomberg (0.1%) và kỳ vọng (0.0%). Trên cơ sở hàng năm, PPI toàn phần đã tăng 2.7% (so với 4.9% đã sửa đổi trước đó).

- Mức tăng hàng tháng là do hàng hóa cuối cùng giảm 1.0%. Các dịch vụ cuối cùng, chiếm 70% lĩnh vực dịch vụ, đã giảm 0.3%.

- Chỉ số PPI lõi, không bao gồm giá lương thực và năng lượng, đã giảm 0.1% trong tháng 3 (so với mức 0.2% đã điều chỉnh trước đó), thấp hơn dự đoán của Bloomberg và kỳ vọng là tăng 0.2%. Dữ liệu này tăng 3.4% YoY (so với mức 4.8% đã điều chỉnh trước đó).

- Chỉ số PPI không bao gồm các dịch vụ thương mại đã tăng 0.1% trong tháng 3 (so với 0.2% trước đó). So với cùng kỳ năm trước, dữ liệu này đã tăng 3.6% (so với mức 4.5% đã sửa đổi trước đó).

- Giá cả đã giảm trên toàn chuỗi cung ứng do chỉ số PPI cho giai đoạn từ 1 đến 4 của nhu cầu trung gian giảm lần lượt 0.7%, 2.7%, 1.0% và 0.5%.

- Một số thành phần PPI được đưa vào thước đo PCE siêu lõi của Powell đã tăng trong tháng Ba. Cụ thể, các chỉ số PPI chăm sóc bởi bác sĩ (+0.2%), chăm sóc sức khỏe tại nhà và chăm sóc cuối đời (+0.1%), chăm sóc ngoại trú tại bệnh viện (+0.5%), chăm sóc nội trú tại bệnh viện (0.7%), và chăm sóc tại viện dưỡng lão (+0.7%) đều tăng.

- Một thành phần khác đối với PCE, chỉ số PPI dịch vụ hành khách của hãng hàng không, tăng 1.3%. Những dữ liệu này chỉ ra rằng lạm phát trong các ngành dịch vụ sử dụng nhiều lao động vẫn dai dẳng.

- Mặc dù PPI đã hạ nhiệt vào tháng 3, nhưng việc dữ được được điều chỉnh cao hơn trong tháng 2 và sự gia tăng các thành phần phụ đóng góp vào dữ liệu PCE siêu lõi có nghĩa là Fed không thể tạm dừng cuộc chiến chống lạm phát.

Bloomberg