Thị trường trái phiếu chính phủ Mỹ đang ngày càng "bất thường"?

Trà Giang

Junior Editor

Trong khi thị trường trái phiếu chính phủ đang đối mặt với những thách thức, các thị trường tài chính khác lại cho thấy sự vững vàng bất ngờ.

Thị trường tài chính đang trải qua những diễn biến khác thường trong thời gian gần đây. Thông thường, khi đối mặt với rủi ro lớn như cuộc bầu cử tổng thống Mỹ sắp tới vào tháng 11, các nhà đầu tư thường tìm đến những kênh đầu tư an toàn. Tuy nhiên, xu hướng hiện tại lại hoàn toàn ngược lại.

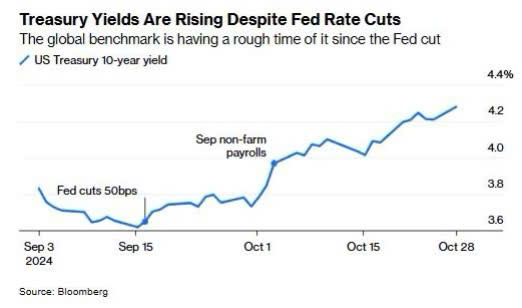

Điều này thể hiện rõ nhất qua thị trường trái phiếu kho bạc Mỹ. Dù Fed đã cắt giảm lãi suất mạnh 0.5% vào ngày 17/9, lợi suất trái phiếu 10 năm vẫn tăng gần 70 điểm cơ bản. Điều đáng chú ý là sự suy yếu của trái phiếu Mỹ không ảnh hưởng đến các công cụ tài chính khác, ngoại trừ trái phiếu Anh do cùng chung mối lo về tài khóa.

Lãi suất trái phiếu kho bạc Mỹ tăng bất chấp việc Fed cắt giảm lãi suất

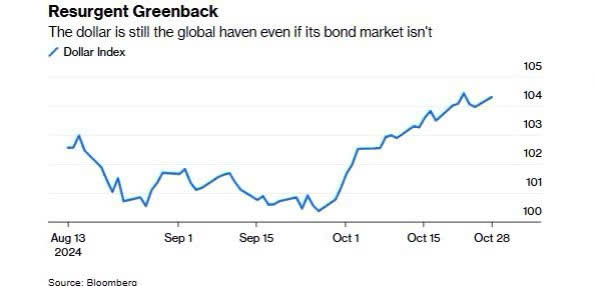

Sự phân kỳ giữa hiệu suất của trái phiếu chính phủ Mỹ và các tài sản khác, đặc biệt là đồng USD, đang gây chú ý trên thị trường. Trong khi đồng USD tăng giá mạnh, cho thấy dòng vốn vẫn chảy vào Mỹ, thì trái phiếu kho bạc lại gặp khó khăn. Điều này cho thấy sự thay đổi trong khẩu vị rủi ro của nhà đầu tư và sự mất đi vị thế trú ẩn an toàn truyền thống của trái phiếu kho bạc.

Đồ thị này thể hiện sự tăng giá của USD

Trong khi đó, dòng vốn đầu tư vẫn đổ mạnh vào thị trường Mỹ, đặc biệt là cổ phiếu công nghệ. Tuy nhiên, tình hình không đơn giản khi xét theo phương pháp định giá truyền thống. Với mức lợi suất trái phiếu hiện tại, nhiều cổ phiếu, kể cả nhóm "Magnificent 7", đang được định giá cao bất thường. Điều này buộc các nhà đầu tư phải đối mặt với hai lựa chọn khó khăn: hoặc là bỏ qua cách định giá truyền thống, hoặc chuẩn bị tinh thần cho một đợt điều chỉnh mạnh.

Thêm vào đó, thị trường còn phải đối mặt với áp lực từ sự suy yếu của đồng yên Nhật sau khi đảng cầm quyền mất đa số ghế trong quốc hội. Nguy cơ chính phủ Nhật can thiệp để hỗ trợ đồng yên là rất cao, có thể gây bất ổn toàn cầu như sự kiện đầu tháng 8, khi nhiều nhà đầu tư phải đóng vội các giao dịch carry trade.

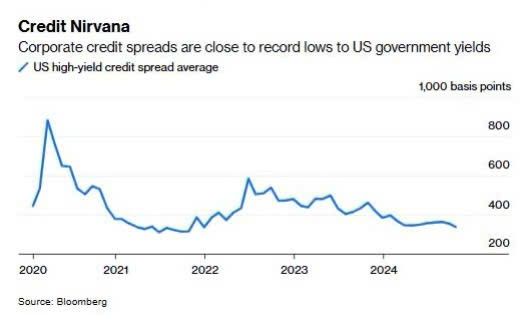

Điều đáng chú ý là, trong khi trái phiếu chính phủ Mỹ đang mất đi sức hút, thì thị trường trái phiếu doanh nghiệp lại đang phát triển rất mạnh. Mặc dù rủi ro vỡ nợ của các doanh nghiệp thường cao hơn, nhưng các nhà đầu tư vẫn đang đổ tiền vào đây với một tốc độ kỷ lục. Điều này cho thấy sự thay đổi lớn trong tâm lý của nhà đầu tư, họ đang sẵn sàng chấp nhận rủi ro cao hơn để tìm kiếm lợi nhuận.

Đồ thị trên cho thấy xu hướng giảm mạnh của mức chênh lệch tín dụng của các trái phiếu doanh nghiệp so với trái phiếu chính phủ Mỹ

Tuy nhiên, những dấu hiệu gần đây cho thấy tình trạng bất thường này có thể chỉ là tạm thời. Nền kinh tế Mỹ vẫn vận hành tốt, dù một số lĩnh vực như nhà ở và đơn hàng lâu bền đã chậm lại. Fed tiếp tục khẳng định xu hướng giảm lãi suất, và lạm phát đã gần chạm mục tiêu 2% theo chỉ số PCEcơ bản.

Sau cuộc bầu cử, thị trường nhiều khả năng sẽ dần ổn định. Chính quyền mới, dù là ai, cũng sẽ bị ràng buộc chặt chẽ về chi tiêu tài khóa, cả về mặt pháp lý lẫn áp lực từ thị trường trái phiếu. Khi đó, mối quan hệ giữa các tài sản có thể sẽ quay về trạng thái cân bằng hơn.

Bloomberg