Thị trường "phớt lờ" Fed: Lợi suất trái phiếu chính phủ vẫn tăng cao

Trà Giang

Junior Editor

Kể từ khi Fed thực hiện đợt cắt giảm lãi suất mạnh tay vào giữa tháng 9, thị trường trái phiếu đã có những diễn biến trái ngược với kỳ vọng

Lợi suất trái phiếu chính phủ kỳ hạn 10 năm và 30 năm của Mỹ đã tăng vọt thay vì giảm xuống như mong đợi. Điều này cho thấy một sự thật rằng Fed có thể điều khiển lãi suất ngắn hạn, nhưng họ không thể kiểm soát hoàn toàn lãi suất dài hạn.

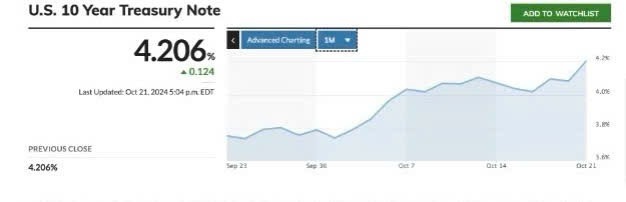

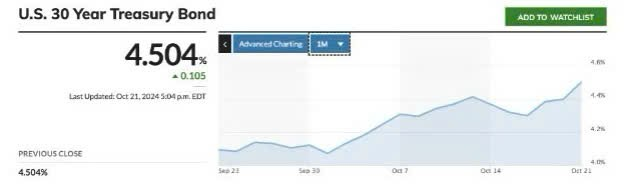

Con số thống kê đang gây lo ngại: Lợi suất trái phiếu chính phủ kỳ hạn 10 năm đã tăng từ 3.7% lên 4.2%, trong khi lợi suất trái phiếu chính phủ kỳ hạn 30 năm nhảy vọt từ 4% lên 4.5% chỉ trong vòng một tháng. Điều đáng chú ý là giá vàng vẫn liên tục thiết lập mức đỉnh mới bất chấp xu hướng này - một hiện tượng khá hiếm gặp trong lịch sử, khi thông thường lãi suất tăng sẽ tạo áp lực giảm giá vàng.

Biến động của lãi suất trái phiếu chính phủ kỳ hạn 10 năm của Mỹ

Biến động của lãi suất trái phiếu chính phủ kỳ hạn 30 năm của Mỹ

Vậy điều gì đang xảy ra với thị trường trái phiếu?

Các chuyên gia đưa ra ba khả năng.Thứ nhất, nhà đầu tư đang kỳ vọng nền kinh tế sẽ khởi sắc hơn, buộc Fed phải thận trọng trong việc giảm lãi suất. Thứ hai, lợi suất tăng có thể phản ánh lo ngại về lạm phát dài hạn, buộc nhà đầu tư đòi hỏi lợi suất cao hơn để bù đắp cho đồng USD mất giá. Và thứ ba, nhu cầu đối với trái phiếu Mỹ có thể đang suy giảm.

Một vấn đề lớn đối với Fed

Bất kể nguyên nhân là gì, lợi suất trái phiếu tăng đang là một vấn đề lớn đối với chính phủ Mỹ. Lần đầu tiên trong lịch sử, chi phí trả lãi của Kho bạc Mỹ đã vượt ngưỡng 1,000 tỷ USD trong năm tài khóa 2023, đạt 1.13 nghìn tỷ USD - tăng 28.6% so với năm trước.

Con số này thậm chí còn cao hơn cả ngân sách quốc phòng (882 tỷ USD) và chương trình Bảo hiểm Sức khỏe (874 tỷ USD), chỉ đứng sau chi tiêu cho An sinh xã hội (1.46 nghìn tỷ USD).

Nhiều chuyên gia cho rằng Fed có thể sẽ phải quay trở lại chương trình nới lỏng định lượng (QE) - tức là mua trái phiếu chính phủ trên thị trường. Nhu cầu tăng lên sẽ đẩy giá trái phiếu lên cao hơn và kéo lợi suất xuống. Tuy nhiên, việc này đồng nghĩa với việc bơm thêm tiền mới vào hệ thống, có thể làm bùng phát lạm phát trở lại.

Jim Grant, một nhà phân tích có tiếng, thậm chí còn dự đoán chúng ta đang bước vào một chu kỳ tăng lãi suất dài hạn và thị trường trái phiếu có thể rơi vào thị trường gấu kéo dài. Nhìn lại lịch sử, lãi suất thường biến động theo các chu kỳ dài hàng thập kỷ, và những dấu hiệu hiện tại cho thấy chúng ta có thể đang ở điểm khởi đầu của một chu kỳ tăng mới.

Dù kịch bản nào xảy ra, rõ ràng việc lợi suất trái phiếu tăng bất chấp mọi nỗ lực của Fed đang gióng lên hồi chuông cảnh báo về những thách thức chưa từng có đối với chính sách tài khóa và tiền tệ của Mỹ trong thời gian tới. Điều này không chỉ ảnh hưởng đến nước Mỹ mà còn có thể tác động sâu rộng đến nền kinh tế toàn cầu.

investing