Tâm điểm của thị trường trái phiếu sẽ không phải là cuộc họp Fed

Trần Minh Đức

Junior Analyst

Kế hoạch vay vốn của Bộ Tài chính vào thứ Tư tuần này sẽ là tâm điểm chú ý của thị trường trái phiếu, được công bố ngay trước cuộc họp FOMC.

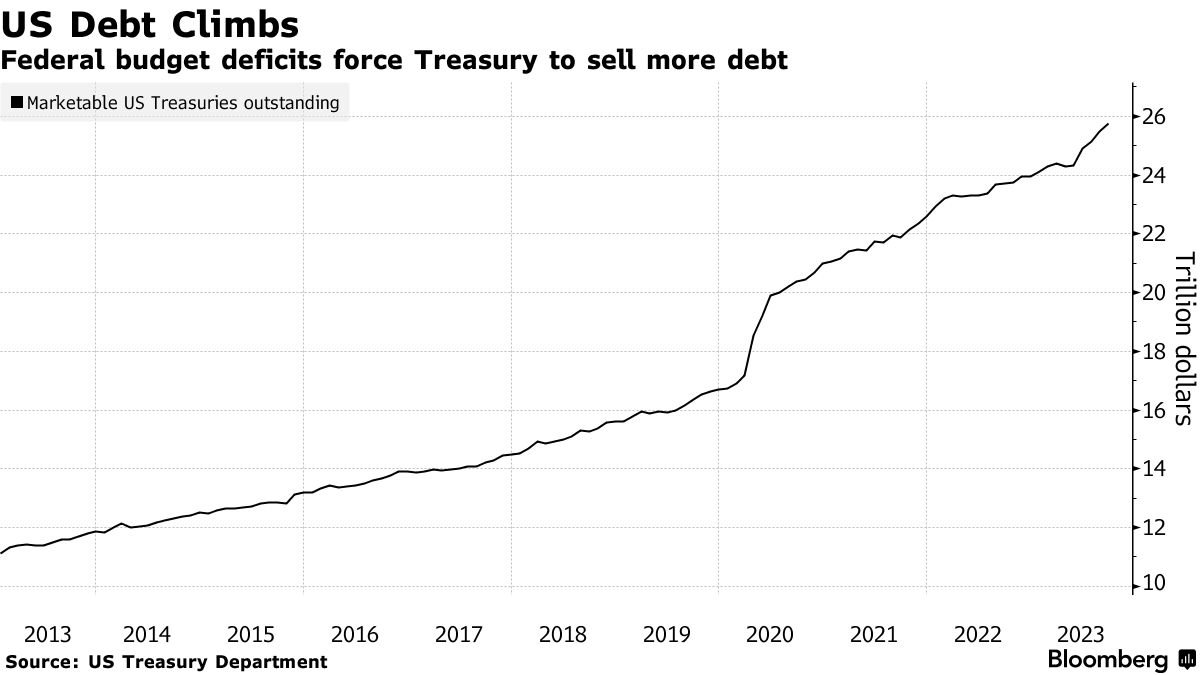

Việc phát hành trái phiếu hàng quý sẽ tiết lộ mức độ mà Bộ Tài chính bán trái phiếu dài hạn để cấp vốn cho thâm hụt ngân sách ngày càng gia tăng. Giá trái phiếu đã giảm trong nhiều tuần, ngay cả khi có tín hiệu từ các quan chức Fed rằng họ sắp kết thúc chu kỳ tăng lãi suất.

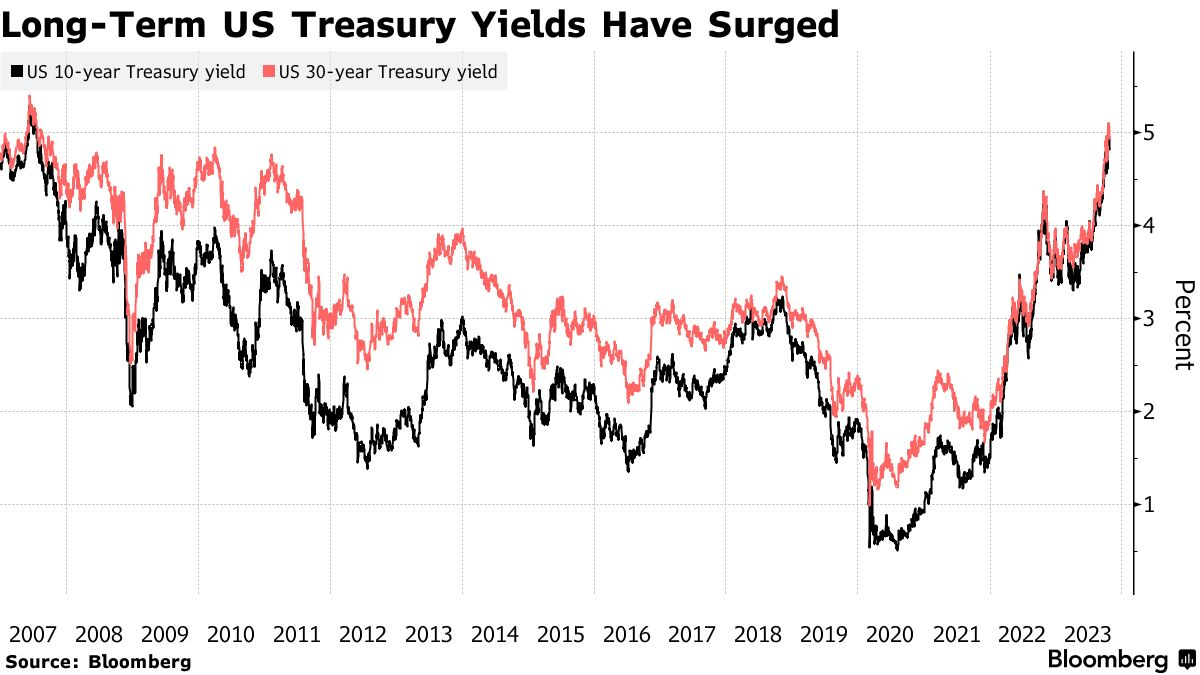

Động thái bán tháo trái phiếu đã đưa lợi suất lên mức cao nhất kể từ trước cuộc khủng hoảng tài chính toàn cầu – khiến chào bán trái phiếu dài hạn trở nên tốn kém hơn đối với chính phủ. Các nhà đầu tư đang chờ xem liệu các quan chức có duy trì được tốc độ tăng doanh số bán trái phiếu dài hạn mà họ đã công bố trong kế hoạch tháng 8 hay không. Các cuộc đấu thầu bấp bênh những tuần gần đây chỉ làm tăng thêm sự sốt sắng của nhà đầu tư.

Angelo Manolatos, chiến lược gia tại Wells Fargo Securities, cho biết trong một cuộc phỏng vấn qua điện thoại: “Những người tham gia thị trường hiện đang rất tập trung vào nguồn cung trái phiếu và ta biết rằng Fed sẽ tạm dừng tăng lãi suất rồi. Vì vậy, phát hành trái phiếu hiện là sự kiện lớn hơn FOMC. Nó cũng liên quan nhiều đến những biến động của lợi suất kể từ đợt phát hành vào tháng 8.”

Nhiều dealer trái phiếu dự báo quy mô phát hành là 114 tỷ USD, tăng so với kế hoạch 103 tỷ USD tháng 8, đánh dấu bước đầu tiên trong việc phát hành trong hơn hai năm.

Các dealer khác lại dự báo trái phiếu dài hạn sẽ được phát hành nhiều hơn một chút do lợi suất tăng đột biến và phần còn lại chủ yếu là tín phiếu ngắn hạn. Một số người cho rằng nếu điều này kết hợp với tín hiệu cho thấy doanh số bán trái phiếu dài hạn sẽ tăng thêm đang không chắc chắn cho lần huy động vốn tiếp theo vào tháng 2.

Subadra Rajappa, trưởng bộ phận chiến lược lãi suất Hoa Kỳ tại Societe Generale SA, cho biết: “Nhìn vào việc huy động vốn, cơ cấu phát hành của Bộ Tài chính có thể khá phù hợp” với thị trường. Bà nói thêm rằng, “cuộc họp FOMC chỉ giống như một sự kiện hình thức."

Thật vậy, Chủ tịch Fed Jerome Powell - bản thân cũng từng là quan chức Bộ Tài chính - và các đồng nghiệp của ông có thể quan tâm đến phản ứng của nhà đầu tư đối với việc phát hành trái phiếu. Ông và những người khác, bao gồm Chủ tịch Fed Dallas Lorie Logan, người trước đây giám sát hoạt động thị trường của Fed, cho biết lợi suất dài hạn tăng đột biến có thể đồng nghĩa với việc ít cần phải tăng lãi suất cơ bản hơn.

Bộ trưởng nói gì?

Lợi suất trái phiếu kỳ hạn 10 năm ở mức khoảng 4.8% vào cuối tuần trước, cao hơn hơn 0.75% so với thời điểm trước đợt huy động vốn vào tháng 8. Lợi suất vẫn cao ngay cả sau khi cuộc chiến Israel-Hamas bùng nổ ba tuần trước - một điểm nóng địa chính trị có thể thúc đẩy nhu cầu trú ẩn với trái phiếu.

Trong khi Bộ trưởng Tài chính Janet Yellen hôm thứ Năm bác bỏ ý kiến cho rằng lợi suất đang tăng do nợ chính phủ ngày càng tăng, thì ông Powell trong tháng này đã liệt kê việc tập trung vào thâm hụt là một yếu tố gây ảnh hưởng tiềm năng.

Đầu tháng này, dữ liệu của Bộ Tài chính cho thấy thâm hụt ngân sách đã tăng gần gấp đôi trong năm tài chính tính đến tháng 9 so với năm trước, đạt mức 2.02 nghìn tỷ USD. Thâm hụt ngày càng lớn đã khiến Fitch Ratings loại bỏ xếp hạng tín nhiệm AAA của Mỹ trước đợt huy động vốn tháng 8.

Vào thứ Hai, Bộ Tài chính sẽ chuẩn bị cho kế hoạch phát hành của mình với bản cập nhật ước tính khoản vay hàng quý và số dư tiền mặt. Vào tháng 8, các quan chức đã đưa ra khoản vay ròng 852 tỷ USD từ tháng 10 đến tháng 12. Chuyên gia Lou Crandall tại Wrightson ICAP LLC cho biết ông không mong đợi bất kỳ sự điều chỉnh giảm nào trong bản cập nhật hôm thứ Hai.

Các nhà quản lý nợ của Hoa Kỳ vào tháng 8 đã tăng mức huy động vốn, bao gồm trái phiếu kỳ hạn 3, 10 và 30 năm, thêm lần lượt 2 tỷ USD, 3 tỷ USD và 2 tỷ USD so với mỗi phiên đấu thầu trước đó. Họ cũng tăng cường phát hành tất cả các kỳ hạn trái phiếu, điều mà các dealer dự báo điều này sẽ xảy ra một lần nữa.

Kế hoạch trị giá 114 tỷ USD vào thứ Tư có quy mô phát hành trái phiếu trong quý tới như sau:

- 48 tỷ USD trái phiếu kỳ hạn 3 năm vào ngày 7 tháng 11

- 41 tỷ USD trái phiếu kỳ hạn 10 năm vào ngày 8 tháng 11

- 25 tỷ USD trái phiếu kỳ hạn 30 năm vào ngày 9 tháng 11

Nhóm đánh giá của JPMorgan mong đợi điều tương tự xảy ra trong tháng 8. Họ nói rằng điều đó cũng đã được Josh Frost, trợ lý thư ký phụ trách thị trường tài chính của Bộ Tài chính, đề cập trong một cuộc thảo luận vào tháng trước.

Tuy nhiên, Wells Fargo, Goldman Sachs, Barclays và Morgan Stanley là những ngân hàng kỳ vọng lần này Bộ Tài chính sẽ tập trung hơn vào chứng khoán ngắn hạn, một phần do lãi suất dài hạn tăng.

Nhu cầu về tín phiếu, có lợi suất trên 5%, khá lớn, nhưng tín phiếu hiện chiếm hơn 20% tổng số Trái phiếu Kho bạc có thể bán được trên thị trường. Tỷ trọng này cao hơn một chút so với mức khuyến nghị từ 15% đến 20% do Ủy ban Tư vấn Trái phiếu (TBAC) đưa ra. Mặc dù vậy, vào tháng 8, TBAC cho biết họ cảm thấy phù hợp nếu lượng tín phiếu chiếm tỷ trọng lớn hơn.

Trong khi chính phủ từ lâu đã cam kết thực hiện các kế hoạch phát hành nợ “thường xuyên và có thể dự đoán được”, thì các dealers dự báo một sự thay đổi trong tốc độ mở rộng các cuộc đấu giá trái phiếu và và uy tín của Kho bạc sẽ vẫn được đảm bảo. Điều đó diễn ra trong tuyên bố TBAC tháng 8 về tín phiếu và sự gia tăng dự kiến trong các cuộc đấu giá đối với tất cả các trái phiếu coupon.

Bên cạnh kế hoạch phát hành, các nhà đầu tư cũng sẽ chờ đợi thông tin cập nhật từ Bộ Tài chính về tiến độ xây dựng chương trình mua lại trái phiếu hiện có. Bộ đã cho biết điều này sẽ bắt đầu vào năm 2024.

Thâm hụt không phải là động lực duy nhất buộc chính phủ phải vay thêm từ công chúng. Fed đang thu hẹp nắm giữ trái phiếu với tốc độ 60 tỷ USD mỗi tháng. Chủ tịch Powell cho rằng quá trình này là một yếu tố tiềm năng khác góp phần làm lợi suất dài hạn tăng.

Bloomberg