Tại sao rủi ro tăng trưởng kinh tế Anh đang khiến các nhà đầu tư trái phiếu phải thận trọng?

Ngọc Lan

Junior Editor

Tài chính công của Anh đang đối mặt với thách thức quan trọng trong tháng này. Gánh nặng nợ đang tăng và tăng trưởng kinh tế yếu khiến các nhà đầu tư lo ngại về một cú sốc thị trường mới cho nền kinh tế vốn ngày càng phụ thuộc vào dòng vốn nước ngoài không ổn định này.

Vào ngày 26/3, Bộ trưởng Tài chính Rachel Reeves sẽ công bố cập nhật về tình hình tài chính công, dựa trên đánh giá từ Văn phòng Trách nhiệm Ngân sách - cơ quan giám sát tài khóa của Anh. Bà Reeves khẳng định sẽ không thỏa hiệp với các nguyên tắc tài khóa của mình, bao gồm việc cân bằng chi tiêu hàng ngày với doanh thu và giảm nợ công theo tỷ lệ kinh tế trong tương lai.

Tuy nhiên, giới đầu tư lo ngại Anh Quốc có thể rơi vào tình thế khó xử khi mà nếu áp dụng nghiêm ngặt các quy tắc này - thông qua cắt giảm chi tiêu hoặc tăng thuế - có thể làm tổn hại đến đầu tư cần thiết cho tăng trưởng dài hạn.

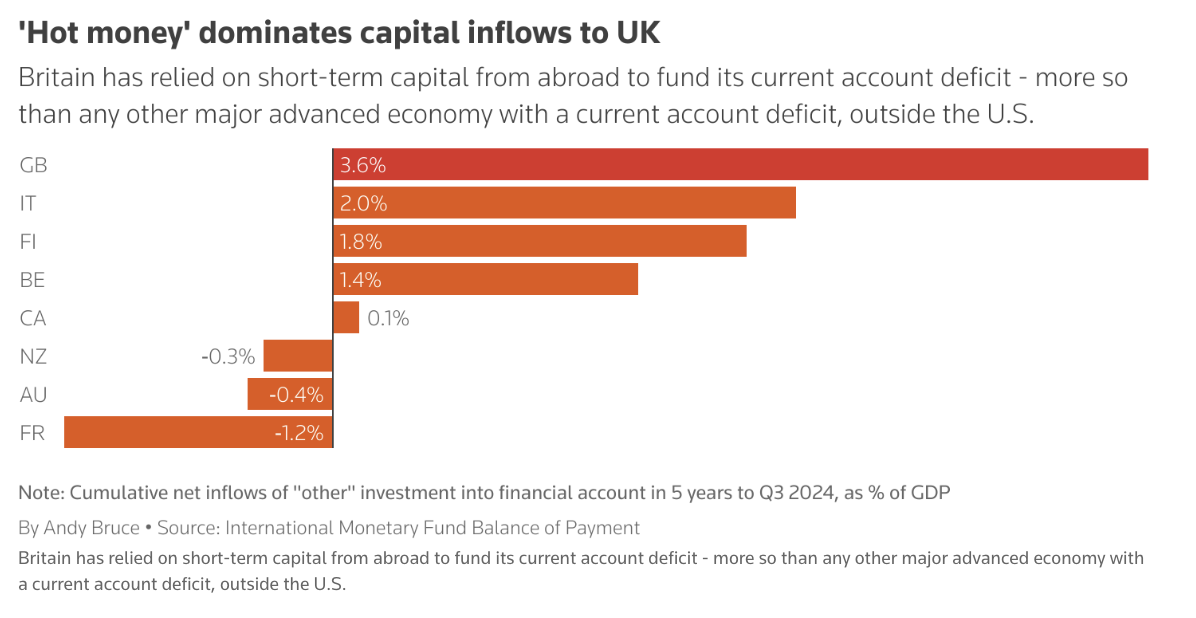

Anh Quốc hiện có mức thâm hụt tài khoản thanh toán lớn thứ hai trong các nền kinh tế phát triển, chỉ sau Hoa Kỳ. Đáng lo ngại hơn, nguồn vốn từ nước ngoài ngày càng mang tính ngắn hạn thay vì các hình thức đầu tư bền vững như đầu tư trực tiếp. So với các nền kinh tế phát triển khác cũng đang thâm hụt tài khoản thanh toán, Anh Quốc phụ thuộc nhiều hơn vào dòng vốn ngắn hạn - vốn có thể rút đi nhanh chóng khi thị trường bất ổn.

Dòng vốn "nóng" chiếm ưu thế trong nguồn vốn đầu tư vào Anh Quốc

Kamal Sharma, chiến lược gia của BofA, cảnh báo rằng các quy tắc tài khóa của Reeves có thể trở thành mục tiêu tấn công của các nhà giao dịch, tương tự như tỷ giá hối đoái cố định trong cuộc khủng hoảng châu Á cuối thập niên 1990: "Câu hỏi lớn mà nhiều quốc gia đang đối mặt là làm thế nào để phát triển kinh tế đủ mạnh để giảm nợ? Anh Quốc đang đứng ở tuyến đầu của vấn đề này."

Felipe Villarroel, đối tác quản lý đầu tư tại TwentyFour, đồng ý rằng có những điểm tương đồng giữa quy tắc tài khóa của Anh và cơ chế tỷ giá cố định, dù việc so sánh với các thị trường mới nổi có phần cường điệu: "Anh Quốc vẫn là một quốc gia có chủ quyền được xếp hạng cao." Tuy nhiên, ông cũng lưu ý rằng thị trường vẫn có thể thách thức quy tắc này: "Điểm tương đồng là cả hai đều là quy tắc cứng nhắc mà bạn cam kết tuân thủ bất kể hoàn cảnh. Khi tình hình thay đổi và bạn buộc phải phá vỡ quy tắc, hậu quả có thể là biến động mạnh trên thị trường."

Nền kinh tế Anh chỉ tăng trưởng 0.1% trong quý cuối năm 2024 và bất ngờ suy giảm vào tháng 1. BoE đã hạ dự báo tăng trưởng năm 2025 từ 1.5% xuống còn 0.75%. Cựu chuyên gia hoạch định chính sách của BoE, Willem Buiter, nhận xét: "Đây là một nền kinh tế dường như đã mất khả năng tăng trưởng. Điều khiến mọi người lo lắng về ngân sách Anh là triển vọng tạo thêm doanh thu, với mức thuế hiện tại, cực kỳ ảm đạm."

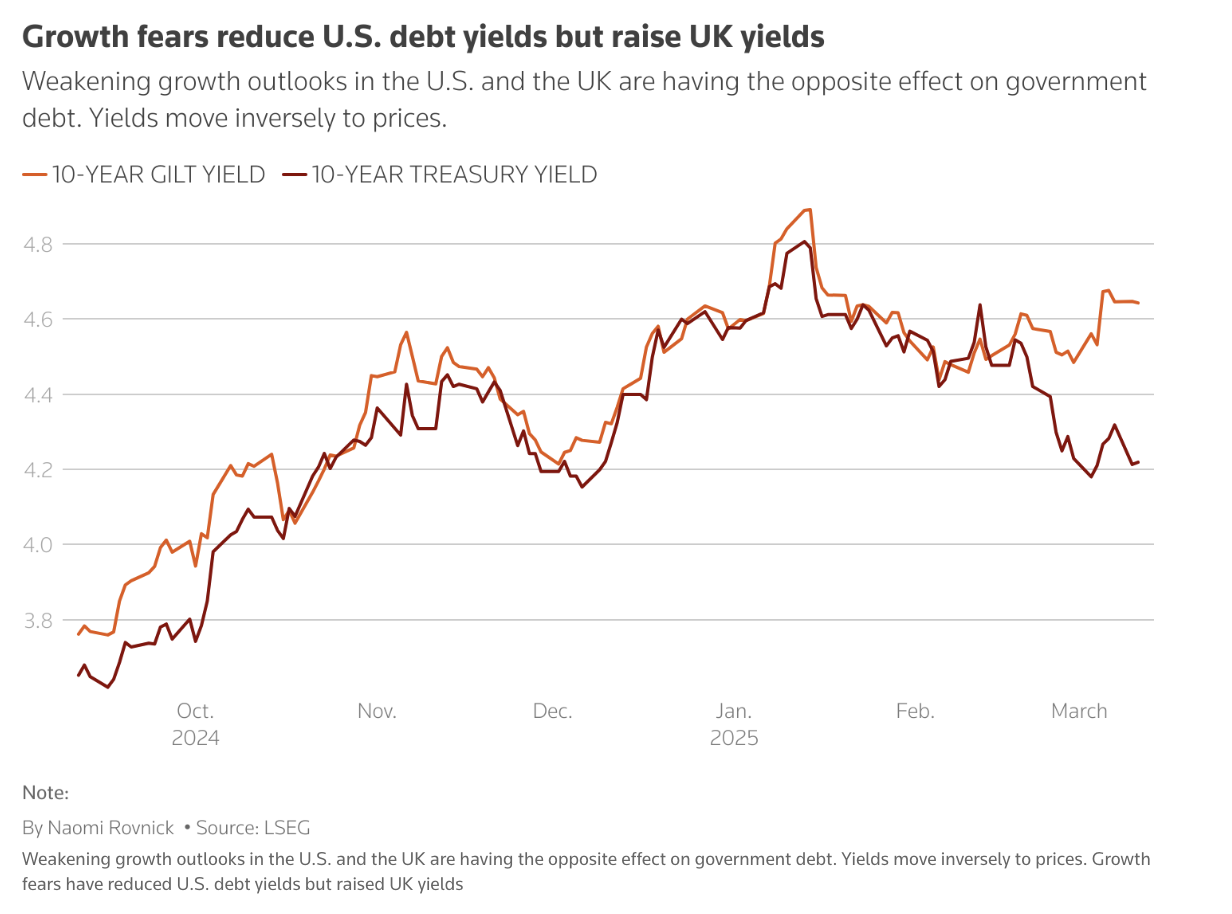

Đợt bán tháo mạnh trái phiếu và đồng bảng Anh vào tháng 1 - khi thị trường toàn cầu lo ngại về chính sách của Tổng thống Mỹ Donald Trump - đã cho thấy rõ điểm yếu của thị trường Anh. Gần đây, việc lợi suất TPCP Đức tăng vọt cũng kéo theo lợi suất TPCP Anh tăng cao.

Theo dữ liệu Lipper, dòng vốn rút khỏi các quỹ cổ phiếu Anh đạt mức cao nhất trong 8 tháng vào tháng Hai. Chỉ số cổ phiếu FTSE 250 - tập trung vào thị trường nội địa - đã giảm khoảng 5% kể từ cuối tháng 1. Đáng chú ý là trong khi giá TPCP Mỹ đã tăng so với một tháng trước (do lo ngại về tăng trưởng từ chính sách của Trump), trái phiếu Anh - vốn thường diễn biến tương đồng - lại bị bán tháo.

Lo ngại về tăng trưởng làm giảm lợi suất TPCP Mỹ nhưng lại tăng lợi suất TPCP Anh

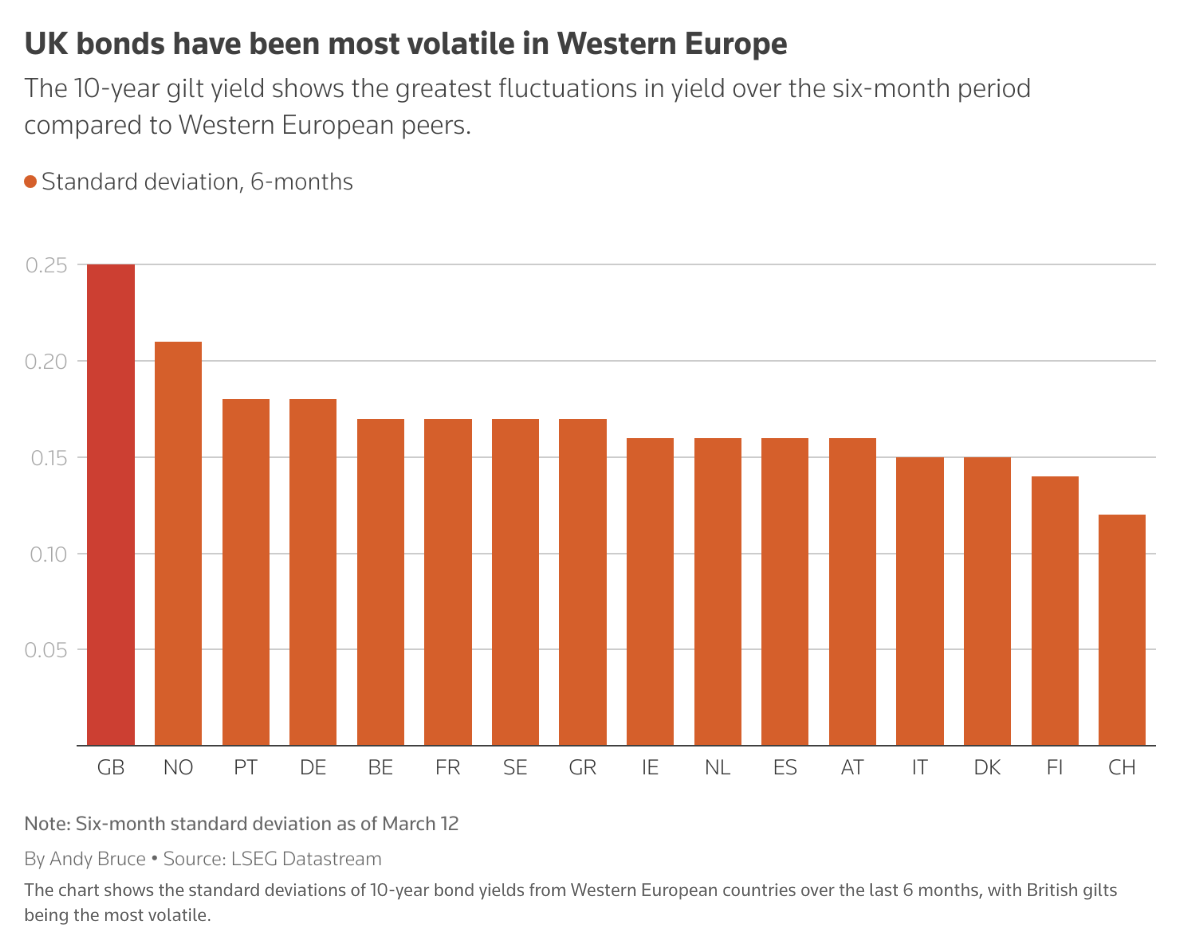

Bất ổn từ Brexit và sự kiện "tiểu ngân sách" (mini-budget) năm 2022 dưới thời cựu Thủ tướng Liz Truss đã khiến một số nhà đầu tư đặt lên bàn cân so sánh Anh Quốc với các thị trường mới nổi. Thủ tướng Keir Starmer và Bộ trưởng Tài chính Reeves đã hứa hẹn trước cuộc bầu cử tháng 7/2024 rằng họ sẽ mang lại sự ổn định.

Tuy nhiên, lợi suất TPCP Anh kỳ hạn 10 năm vẫn cho thấy mức độ biến động cao hơn bất kỳ quốc gia Tây Âu nào khác trong 6 tháng qua khi đo lường bằng độ lệch chuẩn.

TPCP Anh có độ biến động cao nhất tại Tây Âu

Khi được hỏi về khả năng thị trường phản ứng tiêu cực với tuyên bố ngày 26/3, Reeves từ chối bình luận chi tiết về quá trình chuẩn bị. "Chúng tôi đã thực hiện những hành động cần thiết vào tháng 10 để đảm bảo tài chính công," bà cho biết bên lề hội nghị G20 tại Nam Phi, đề cập đến ngân sách đầu tiên của chính phủ Công đảng. Reeves khẳng định sẽ hành động nếu cần để đáp ứng các mục tiêu ngân sách.

BNP Paribas nhận định thị trường có thể xem các biện pháp quá mạnh vào ngày 26/3 là dấu hiệu hoảng loạn. Thay vào đó, Reeves có thể cam kết cắt giảm chi tiêu trong tương lai gần và áp dụng các biện pháp thuế trong giai đoạn sau của nhiệm kỳ quốc hội. "Cuối cùng, chúng tôi cho rằng chính phủ sẽ áp dụng chiến lược kết hợp, không phản ứng quá nhanh trước áp lực thị trường, cũng không đặt cược tất cả vào một giải pháp duy nhất," nhà kinh tế Dani Stoilova của BNP Paribas nhận định.

Van Luu, người đứng đầu chiến lược tiền tệ và trái phiếu tại Russell Investments, cho rằng đồng Bảng và trái phiếu chính phủ Anh sẽ phản ứng tích cực hơn với việc cắt giảm chi tiêu so với tăng thuế: "Đây là lựa chọn chính trị của chính phủ, nhưng các nhà đầu tư chắc chắn ưa thích cắt giảm chi tiêu hơn."

Liam O'Donnell, nhà quản lý trái phiếu của Artemis, nhận xét rằng trái phiếu Anh không phải là không hấp dẫn ở mức lợi suất hiện tại. Tuy nhiên, theo ông, yếu tố then chốt vẫn là khoảng trống tài khóa rất hạn hẹp mà chính phủ Công đảng đang phải đối mặt.

Reuters