Sức mạnh đồng USD: Liệu thị trường có đang quá tự mãn?

Trà Giang

Junior Editor

Khi nhìn vào các báo cáo triển vọng năm 2025 từ các tổ chức tài chính hàng đầu, một điểm đáng chú ý là sự đồng thuận rộng rãi về triển vọng tăng giá của đồng USD. Tuy nhiên, tình hình thực tế phức tạp hơn nhiều, đặc biệt khi xem xét những tín hiệu trái chiều từ chính quyền Trump mới về chính sách tiền tệ.

Về phía Tổng thống đắc cử Donald Trump và nhóm cố vấn thương mại của ông, họ đã nhiều lần bày tỏ quan ngại về tác động tiêu cực của đồng USD mạnh đối với nền kinh tế Mỹ. Theo quan điểm của họ, một đồng USD mạnh sẽ khiến hàng hóa xuất khẩu của Mỹ trở nên đắt đỏ hơn trên thị trường quốc tế, trong khi làm cho hàng nhập khẩu trở nên hấp dẫn hơn với người tiêu dùng Mỹ. Điều này có thể gây tổn hại nghiêm trọng cho ngành sản xuất trong nước - một lĩnh vực then chốt trong chiến lược phát triển kinh tế của Trump.

Tuy nhiên, một luồng ý kiến khác lại xuất phát từ các nhân vật được đề cử vào nội các mới, đặc biệt là Scott Bessent - ứng viên cho vị trí Bộ trưởng Tài chính. Bessent và những người ủng hộ ông kiên định với quan điểm truyền thống về tầm quan trọng của một đồng USD mạnh đối với vị thế kinh tế của Mỹ. Quan điểm này đã được duy trì trong chính sách tài chính của Mỹ trong nhiều thập kỷ qua.

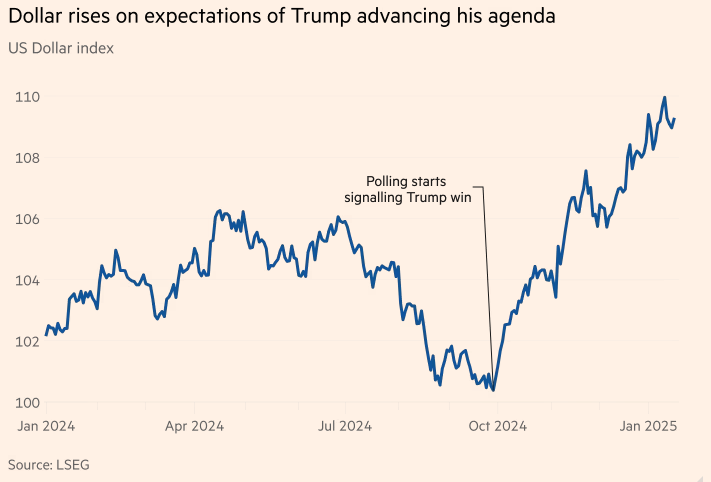

Điều thú vị là bất chấp những mâu thuẫn trong định hướng chính sách này, thị trường tài chính vẫn thể hiện niềm tin mạnh mẽ vào xu hướng tăng giá của đồng USD. Kể từ cuối tháng 9, khi khả năng chiến thắng của Trump trở nên rõ ràng hơn, đồng USD đã tăng giá ấn tượng khoảng 8%. Hiện tượng này được giới phân tích gọi là hiệu ứng "Trump trade", phản ánh kỳ vọng của thị trường rằng tân Tổng thống sẽ triển khai các chính sách kích thích tăng trưởng kinh tế. Đồng thời, các nhà đầu tư cũng tin rằng sẽ có đủ cơ chế kiểm soát để ngăn chặn việc thực thi những chính sách có thể gây bất ổn cho thị trường.

Hiệu ứng "Trump trade" được củng cố mạnh mẽ bởi những kỳ vọng tích cực về các chính sách kinh tế sắp tới của chính quyền mới. Các nhà đầu tư tin rằng việc cắt giảm thuế và nới lỏng các quy định sẽ tạo động lực cho lợi nhuận doanh nghiệp tăng trưởng, từ đó thúc đẩy thị trường chứng khoán. Dù những chính sách này có thể làm tăng thâm hụt ngân sách, thị trường vẫn lạc quan cho rằng tác động đến trái phiếu chính phủ sẽ nằm trong tầm kiểm soát, với mức tăng lợi suất vừa phải và không gây ra biến động lớn. Theo lý thuyết "Trump trade", khoảng cách lãi suất giữa Mỹ và các nền kinh tế phát triển khác sẽ tạo ra lực đẩy giá USD đi lên. Thêm vào đó, khả năng áp dụng thuế nhập khẩu cao hơn cũng sẽ hạn chế dòng USD chảy ra nước ngoài, góp phần củng cố sức mạnh của đồng bạc xanh.

Sự biến động của chỉ số DXY trong năm 2024 và đầu năm 2025

Tuy nhiên, bên cạnh những dự báo lạc quan, có ít nhất ba yếu tố đáng quan ngại có thể ảnh hưởng tiêu cực đến sức mạnh của đồng USD trong trung và dài hạn. Trong đó, tác động lâu dài của chính sách thuế quan là một mối lo ngại lớn. Theo lý thuyết kinh tế, việc áp dụng thuế quan mới thường khiến đồng tiền của nước áp thuế tăng giá trong ngắn hạn - điều này đã được minh chứng qua trường hợp của đồng nhân dân tệ trong giai đoạn 2018-2019, khi Trung Quốc phải điều chỉnh giảm giá đồng tiền để đối phó với các mức thuế từ phía Mỹ. Tuy nhiên, xét về dài hạn, thuế quan thường tạo ra tác động kép, làm suy giảm cả hoạt động xuất khẩu và nhập khẩu, từ đó kìm hãm tăng trưởng kinh tế. Khi nền kinh tế suy yếu, xu hướng giảm lãi suất sẽ xuất hiện và kéo theo sự mất giá của đồng tiền quốc gia.

Một yếu tố quan trọng khác cần xem xét là mục tiêu thực sự của chính quyền Trump. Khi Tổng thống đắc cử công khai bày tỏ mong muốn về một đồng USD yếu hơn, thị trường không nên xem nhẹ tuyên bố này. Có khả năng việc đe dọa tăng thuế đối với các đối tác thương mại chính chỉ là một phần trong chiến lược đàm phán, nhằm thúc đẩy các nước này tham gia vào một thỏa thuận đa phương để điều chỉnh giảm giá trị đồng USD. Điều này gợi nhớ đến Thỏa thuận Plaza năm 1985, khi các cường quốc kinh tế hàng đầu cùng phối hợp để làm yếu đồng USD. Tuy nhiên, bối cảnh kinh tế hiện nay phức tạp hơn nhiều, khi tỷ trọng GDP của các nước tham gia Thỏa thuận Plaza đã giảm từ 45% xuống còn khoảng 25% GDP toàn cầu (tính theo PPP), khiến việc đạt được sự đồng thuận trở nên khó khăn hơn đáng kể.

Yếu tố thứ ba có tác động sâu sắc đến triển vọng của đồng USD chính là những biến động trong bối cảnh địa chính trị toàn cầu. Các nghiên cứu kinh tế, đặc biệt là công trình của Barry Eichengreen, Arnaud Mehl và Livia Chitu công bố năm 2017, đã chỉ ra một mối quan hệ thú vị: giá trị của các đồng tiền quốc tế không chỉ đơn thuần dựa trên các yếu tố kinh tế mà còn phụ thuộc rất lớn vào các yếu tố địa chính trị. Nghiên cứu cho thấy các quốc gia thường có xu hướng nắm giữ dự trữ ngoại hối bằng đồng tiền của những nước đóng vai trò bảo đảm an ninh cho họ. Trong suốt nhiều thập kỷ qua, Mỹ đã thành công trong việc xây dựng và duy trì vị thế dẫn đầu thông qua hệ thống các cam kết an ninh với các đồng minh, qua đó gián tiếp củng cố vị thế của đồng USD trên trường quốc tế. Tuy nhiên, nếu những cam kết an ninh này bị lung lay hoặc suy giảm, điều này có thể tác động tiêu cực đến vai trò của đồng USD trong hệ thống dự trữ quốc tế, từ đó tạo áp lực giảm giá đáng kể lên đồng tiền này.

Nhìn nhận một cách tổng thể, mặc dù đồng USD đã thể hiện đà tăng ấn tượng kể từ tháng 9 và nhiều dự báo vẫn cho rằng xu hướng này sẽ tiếp tục, các nhà đầu tư cần thận trọng trước những rủi ro tiềm ẩn. Ba yếu tố chính - bao gồm tác động của chính sách thuế quan, chiến lược thực sự của chính quyền Trump, và những biến động trong môi trường địa chính trị - có thể tạo ra những thách thức đáng kể cho đồng USD trong thời gian tới. Điều này đặt ra yêu cầu cấp thiết cho các nhà đầu tư và các bên liên quan trong việc đánh giá kỹ lưỡng hơn về các động lực thực sự đang duy trì sức mạnh của đồng bạc xanh, tránh rơi vào tâm lý quá lạc quan mà bỏ qua những rủi ro tiềm ẩn. Một cách tiếp cận cân bằng và thận trọng sẽ giúp các nhà đầu tư có những quyết định sáng suốt hơn trong bối cảnh thị trường tiền tệ đang có nhiều biến động khó lường.

Financial Times