Siêu chu kỳ hàng hóa không có nghĩa là loại hàng hóa nào cũng tăng giá

Đỗ Duy Đạt

Associate Manager, FX G7

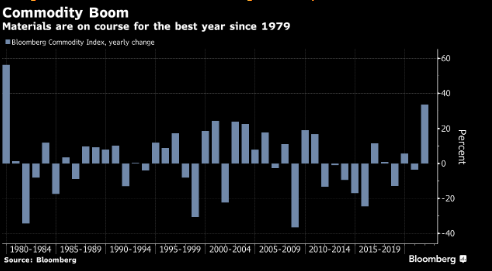

Chỉ số Hàng hóa Bloomberg tăng 33%, hướng đến năm mạnh nhất kể từ năm 1979. Trong số 23 thành phần cấu thành, chỉ có 4 thành phần - vàng, bạc, gia súc sống và đậu nành - không tăng. Tuy nhiên, khi chúng ta đang ở giai đoạn khởi đầu của một chu kỳ mới của giá nguyên liệu, chúng ta nên dành một chút thời gian để suy nghĩ về bối cảnh chiến lược phía trước.

Siêu chu kỳ hàng hóa là sự kiện kéo dài nhiều năm. Chúng xảy ra bởi vì những chiếc tàu chở dầu khổng lồ của nguồn cung di chuyển chậm hơn những chiếc du thuyền nhanh nhẹn của nhu cầu. Nó thường bắt đầu với sự tăng giá của một số nguyên liệu thô. Sau đó, ngành công nghiệp phát hiện ra rằng thế giới không sản xuất đủ nhu cầu của họ và giá cả tăng vọt. Giá cả cao hơn dẫn đến việc thăm dò và khai thác mỏ, mất nhiều năm, đôi khi hàng thập kỷ mới có kết quả. Vào thời điểm đó, thế giới đang dư cung, và giá cả lao dốc, các dự án trở nên không khả thi và sản lượng bị đóng cửa. Và chu kỳ lặp lại một lần nữa.

Gần đây nhất, chúng ta đã thấy điều này xảy ra vào năm 2000 do sự trỗi dậy của Trung Quốc, nơi mang đến nhu cầu mới đối với các mặt hàng cũ như than và quặng sắt. Ngày nay, chúng ta đang thấy nó ở quy mô lớn hơn nhiều với sự chuyển đổi toàn cầu sang xu hướng giảm cacbon.

Và mặc dù bề ngoài hai sự kiện này có rất nhiều điểm chung, nhưng cũng có một điểm khác biệt quan trọng - sự trỗi dậy của Trung Quốc thể hiện sự gia tăng tuyệt đối về nhu cầu đối với tất cả các loại hàng hóa, nhưng sự xuất hiện của xu hướng xanh hóa nền kinh tế thể hiện sự xoay trục từ Dầu mỏ sang Đồng.

Nghịch lý thay, điều đó có thể - trong ngắn hạn - dẫn đến tăng nhu cầu năng lượng từ các nguồn kế thừa. Nói tóm lại, ngành công nghiệp ít carbon của tương lai chỉ có thể được xây dựng bằng cách sử dụng những ống khói của quá khứ.

Nhưng đây là một chủ đề chiến thuật trong một xu hướng chiến lược rộng lớn hơn. Tương lai ủng hộ Đồng hơn Dầu. Câu hỏi mà nhà giao dịch cần trả lời là họ nhìn thấy mình ở đâu trong câu chuyện đó và họ muốn tham gia vào nó ở khung thời gian nào.

Eddie van der Walt, Bloomberg