Quỹ đầu cơ hoảng loạn, đẩy thị trường vào đợt bán khống lớn nhất kể từ COVID

Huyền Trần

Junior Analyst

Quỹ đầu cơ hoảng loạn, kích hoạt đợt bán khống lớn nhất kể từ COVID, đẩy thị trường vào thế mất cân bằng nghiêm trọng. Tuy nhiên, dấu hiệu siết chặt vị thế bán từ các nhà tạo lập thị trường có thể mở đường cho một đợt phục hồi mạnh.

Thị trường chứng khoán vừa trải qua một tuần đầy sóng gió, kết thúc tháng giao dịch tồi tệ nhất trong thời gian dài. Chỉ số S&P 500 đã xóa sạch toàn bộ mức tăng kể từ cuộc bầu cử của Trump, chịu tác động bởi bốn yếu tố chính:

- Các biện pháp thuế quan

- Sự suy giảm lợi nhuận doanh nghiệp (VST, NVDA)

- Áp lực kỹ thuật từ các quỹ định lượng (CTAs) và điều chỉnh danh mục cuối tháng

- Tâm lý e ngại rủi ro lan rộng

Tuy nhiên, như dự báo trước đó, đà phục hồi vào cuối phiên thứ Sáu chủ yếu đến từ hoạt động tái cân bằng danh mục của các quỹ hưu trí. Lệnh mua cuối ngày lên tới 8.2 tỷ USD, trùng khớp với nhận định rằng các quỹ này cần mua vào khoảng 13 tỷ USD, đây là mức mua ròng cao nhất kể từ tháng 9/2022 và thuộc nhóm lớn nhất trong ba năm qua.

Áp lực bán mạnh, nhà đầu tư vẫn thận trọng

Trong tuần trước, S&P 500 giảm 1%, Nasdaq 100 giảm 3.3%, và Russell 2000 giảm 2%. Nhà đầu tư tiếp tục giữ tâm lý thận trọng khi nhiều yếu tố tiêu cực đồng thời gây áp lực lên thị trường. Nỗi lo về tăng trưởng kinh tế đang trở thành tâm điểm, đặc biệt sau hai báo cáo tâm lý người tiêu dùng (UMich và Consumer Confidence) cho thấy kỳ vọng lạm phát tăng cao. Nhóm cử tri Đảng Dân chủ vốn chiếm phần lớn trong các khảo sát, dự báo lạm phát sẽ ở mức 4.3% - 4.8% trong năm tới, dù chỉ số PCE tháng 1 chỉ ghi nhận 2.5%.

Giới truyền thông dòng chính (MSM) nhanh chóng đổ lỗi cho DOGE vì đã cắt giảm hàng tỷ USD chi tiêu lãng phí và tham nhũng của chính phủ. Trong khi đó, các nhà kinh tế tại Phố Wall đồng loạt hạ dự báo tăng trưởng GDP quý I/2025 sau khi dữ liệu mới công bố cho thấy thâm hụt thương mại tăng kỷ lục, nhiều khả năng do nhập khẩu vàng tăng mạnh.

Theo Goldman Sachs, đợt bán tháo do thanh lý vị thế đòn bẩy có thể đã đi vào giai đoạn cuối. Tuy nhiên, tỷ lệ HF Gross/Net của các quỹ đầu cơ vẫn đang ở mức cao nhất trong ba năm, giữa bối cảnh chính sách kinh tế còn nhiều bất ổn. Goldman cũng cảnh báo rằng trong những tháng tới, thị trường có thể chứng kiến thêm các đợt thanh lý mạnh hơn so với bình thường.

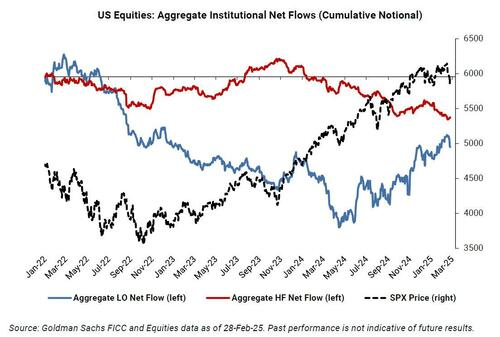

Dòng tiền ròng của tổ chức trên thị trường chứng khoán Mỹ

Về dòng tiền, Goldman ghi nhận sự thay đổi rõ rệt trong hành vi giao dịch. Các quỹ đầu cơ hoạt động chậm lại so với tuần trước, trong khi các nhà quản lý tài sản bắt đầu gia tăng giao dịch. Sau nhiều tuần đứng ngoài quan sát, các quỹ Long Only – vốn gần như “đóng băng” trong đợt sụt giảm hậu bầu cử, đã quay trở lại thị trường nhưng với vị thế người bán. Trong tuần qua, họ đã bán ròng tới 6 tỷ USD, mức bán ròng lớn nhất kể từ khi đợt tháo chạy khỏi cổ phiếu tăng trưởng bắt đầu.

Lực bán tập trung vào các nhóm cổ phiếu công nghệ và y tế. Các ngành bị bán mạnh nhất theo thứ tự là: Hàng tiêu dùng thiết yếu, hàng tiêu dùng không thiết yếu, dịch vụ truyền thông và công nghệ thông tin. Không có ngành nào ghi nhận lực mua ròng đáng kể, cho thấy sự dè dặt của dòng tiền trước những bất ổn sắp tới.

Quỹ đầu cơ rơi vào thảm họa, nguy cơ đảo chiều mạnh

Các quỹ đầu cơ vừa trải qua một tuần giao dịch tồi tệ nhất trong lịch sử. Trong cơn hoảng loạn, họ lao vào làn sóng bán khống theo đà giảm, đẩy áp lực bán lên mức kỷ lục. Tuy nhiên, chính động thái này có thể kích hoạt một đợt đảo chiều dữ dội, khiến giới đầu cơ chịu thêm thiệt hại nặng nề.

Theo bộ phận Prime Brokerage của Goldman Sachs, cổ phiếu Mỹ đã bị bán ròng trong 4/5 phiên gần nhất, với lượng bán ròng lớn nhất trong hơn một năm. Đáng chú ý, hoạt động bán khống vượt xa mức mua dài hạn với tỷ lệ gần 7:1. Đây là đợt bán khống lớn thứ hai trong 5 năm qua, ngang với đợt tháo chạy tháng 9/2022, thời điểm thị trường gấu chạm đáy và nằm trong nhóm cao nhất lịch sử.

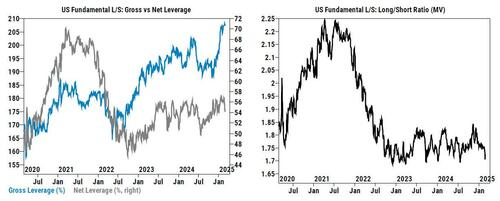

Tình trạng mất cân bằng trong vị thế giao dịch của quỹ đầu cơ hiện đã đạt mức kỷ lục. Chênh lệch giữa đòn bẩy tổng và ròng chưa bao giờ lớn đến vậy. Tỷ lệ đòn bẩy tổng (Gross leverage) của các quỹ Long/Short cơ bản tại Mỹ chỉ giảm nhẹ 1 điểm xuống 206.5% (tiệm cận mức cao kỷ lục và thuộc nhóm 98% cao nhất trong 3 năm qua). Trong khi đó, tỷ lệ đòn bẩy ròng (Net leverage) giảm 3 điểm, mức giảm mạnh nhất theo tuần kể từ tháng 9/2023, xuống còn 53.5% (thuộc nhóm 55% trong 3 năm qua). Đồng thời, tỷ lệ Long/Short của các quỹ này giảm 2.8% xuống 1,698, chạm mức thấp nhất 3 năm.

Đòn bẩy thị trường Mỹ: Tổng, ròng và tỷ lệ long/short

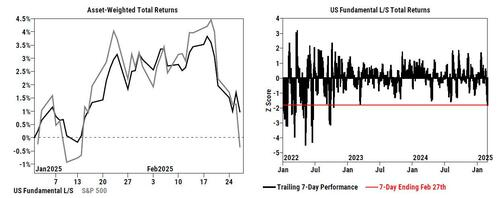

Tuy nhiên, việc các quỹ đầu cơ đặt cược vào đà giảm của thị trường lại phản tác dụng. Theo Goldman Sachs, trong đợt bán tháo vừa qua, các quỹ Long/Short cơ bản tại Mỹ vừa trải qua chuỗi 7 ngày giao dịch tồi tệ nhất kể từ tháng 10/2022 (từ 19/2 đến 27/2), giảm 284 bps trong giai đoạn này. Tính từ đầu năm, lợi nhuận của các quỹ này chỉ còn 98 bps, cho thấy mức độ tổn thất nghiêm trọng khi thị trường biến động mạnh.

Hiệu suất lợi nhuận thị trường Mỹ: Tổng hợp và theo dõi 7 ngày

Mức bán tháo kỷ lục của quỹ đầu cơ – Thị trường chuẩn bị đảo chiều?

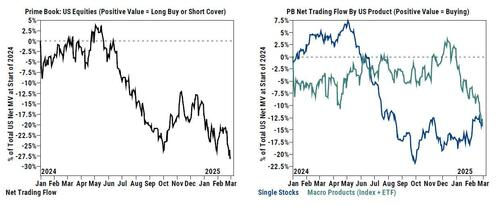

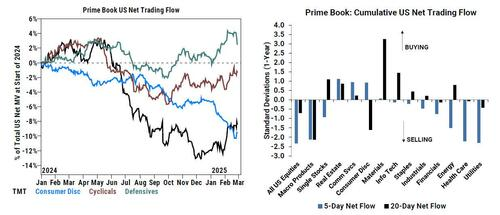

Theo dữ liệu từ bộ phận Prime của Goldman Sachs, các sản phẩm vĩ mô (bao gồm chỉ số và ETF) chiếm tới 74% tổng giá trị bán ròng trong tuần qua, đánh dấu tuần thứ chín liên tiếp bị bán tháo. Đây cũng là đợt bán ròng lớn nhất kể từ tháng 1/2024, với tỷ lệ bán khống vượt xa mua dài hạn (1.6:1). Lượng bán khống ETF niêm yết tại Mỹ tăng 5.4% so với tuần trước, chủ yếu tập trung vào các quỹ ETF vốn hóa lớn và nhỏ.

Xu hướng dòng tiền: Cổ phiếu riêng lẻ vs. sản phẩm chỉ số tại Mỹ

Đối với cổ phiếu đơn lẻ, áp lực bán ròng lớn nhất trong bốn tuần qua xuất phát từ hoạt động bán khống áp đảo lệnh mua dài hạn. Bảy trong số mười một ngành bị bán ròng, dẫn đầu là chăm sóc sức khỏe, năng lượng, tiện ích và tài chính, trong khi nhóm tiêu dùng không thiết yếu, dịch vụ truyền thông và bất động sản là ba ngành được mua ròng nhiều nhất.

Riêng nhóm chăm sóc sức khỏe, cổ phiếu bị bán ròng tuần thứ hai liên tiếp sau sáu tuần mua ròng trước đó, với tốc độ nhanh nhất kể từ tháng 7/2024 (nằm trong nhóm 97% cao nhất của năm năm qua). Đáng chú ý, áp lực bán hầu như hoàn toàn đến từ lệnh bán khống, tập trung vào các phân ngành như nhà cung cấp dịch vụ y tế, dược phẩm, thiết bị y tế và công cụ khoa học đời sống.

Trong khi đó, sau chín tuần liên tiếp bị bán ròng, ngành tiêu dùng không thiết yếu bất ngờ trở thành nhóm được mua ròng nhiều nhất, nhờ dòng tiền quay lại các tài sản rủi ro. Lệnh mua dài hạn vượt xa bán khống với tỷ lệ gần 2:1, trong đó các phân ngành được mua ròng mạnh gồm bán lẻ tổng hợp, phân phối, dệt may, hàng xa xỉ và bán lẻ chuyên biệt. Ngược lại, nhóm khách sạn, nhà hàng, giải trí, dịch vụ tiêu dùng đa dạng và hàng gia dụng vẫn bị bán ròng. Đáng chú ý, mức độ tiếp xúc tổng (Gross Exposure) với ngành tiêu dùng không thiết yếu đã rơi xuống mức thấp nhất trong 5 năm qua, trong khi mức tiếp xúc ròng (Net Exposure) hiện chỉ nằm ở mức 5% thấp nhất trong một năm qua và 48% so với trung bình 5 năm gần đây.

Dòng tiền giao dịch ròng tại Mỹ: Xu hướng theo ngành

Tóm lại, các quỹ đầu cơ đã duy trì vị thế mua ròng lớn ngay trước khi thị trường lao dốc. Khi cố gắng cắt lỗ, họ đã kích hoạt đợt bán khống quy mô lớn thứ hai kể từ đại dịch Covid.

Điều này có thể báo hiệu thị trường đã chạm đáy, khi các nhà tạo lập thị trường như Citadel đang bắt đầu siết chặt vị thế bán với cường độ chưa từng có, tạo tiền đề cho một đợt phục hồi mạnh.

Ngoài một đợt ép giá dữ dội, thị trường tuần tới cũng đối mặt với nhiều sự kiện quan trọng, với mức dao động dự kiến của S&P 500 đến ngày 7/3 là 2.2% (cao hơn mức trung bình của các tuần trước). Những yếu tố đáng chú ý gồm:

- Chính sách Thuế quan mới của Mỹ (có hiệu lực vào thứ Ba)

- Báo cáo việc làm phi nông nghiệp (NFP) vào thứ Sáu

- Kết quả kinh doanh của các nhà bán lẻ lớn, bao gồm Nordstrom (JWN), Victoria’s Secret (VSCO), BJ’s Wholesale (BJ), Macy’s (M), Costco (COST) và GAP, cung cấp tín hiệu quan trọng về sức khỏe của người tiêu dùng.

ZeroHedge