Phép màu Tiền tệ hiện đại (MMT): Khi những con số nghìn tỷ USD không còn là giấc mơ

Ngọc Lan

Junior Editor

Trong thập niên 1960, Thượng nghị sĩ Đảng Cộng hòa Everett Dirksen - lúc bấy giờ đang giữ cương vị Lãnh đạo phe Thiểu số tại Thượng viện - đã từng có một nhận xét sâu sắc về chi tiêu công: "Một tỷ USD ở đây, một tỷ USD ở kia, và rồi không mấy chốc, chúng ta đang bàn về những con số thật sự khổng lồ."

Gần đây, các nhà lý thuyết theo trường phái Tiền tệ Hiện đại (MMT) đã đưa ra một luận điểm đáng chú ý: Chính phủ liên bang Hoa Kỳ hoàn toàn có thể duy trì thâm hụt ngân sách ở mức cao để tài trợ cho các chương trình an sinh xã hội mà không phải lo ngại về những hệ lụy nghiêm trọng đến nền kinh tế và tài chính.

Tuy nhiên, quan điểm chủ chốt của MMT - cho rằng một chính phủ có thể phát hành trái phiếu để tài trợ cho mọi khoản chi tiêu - đã bị lung lay mạnh mẽ khi làn sóng lạm phát ập đến trong giai đoạn 2022 - 2023. Thế nhưng, bất ngờ thay, lý thuyết này dường như đang chứng minh được giá trị của nó. Dù không có thiện cảm mấy với MMT, chúng ta buộc phải thừa nhận một điều: gói kích thích tài khóa quy mô lớn của chính quyền đương nhiệm đã đóng vai trò then chốt trong việc cân bằng với chính sách thắt chặt tiền tệ. Điều này, cùng với những động lực tích cực khác như làn sóng chi tiêu của thế hệ Baby Boomer về hưu, đã góp phần quan trọng giúp nền kinh tế tránh được một cuộc suy thoái.

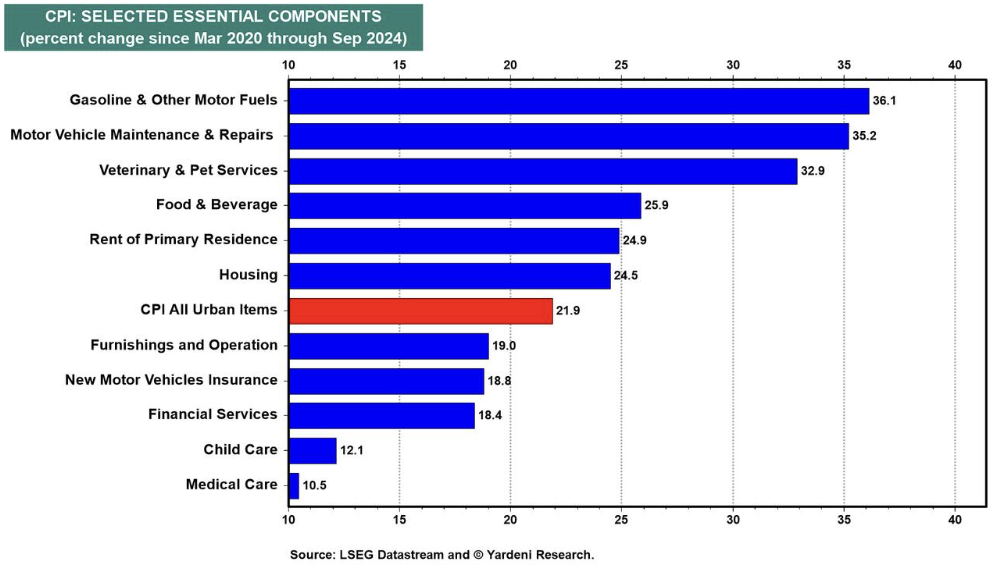

Mặc dù tỷ lệ lạm phát năm qua đã có dấu hiệu hạ nhiệt, song một thực tế không thể phủ nhận là mặt bằng giá cả hiện nay vẫn đang cao hơn rất nhiều so với thời điểm trước đại dịch.

CPI: Tỷ lệ thay đổi từ tháng 3/2020 đến tháng 9/2024

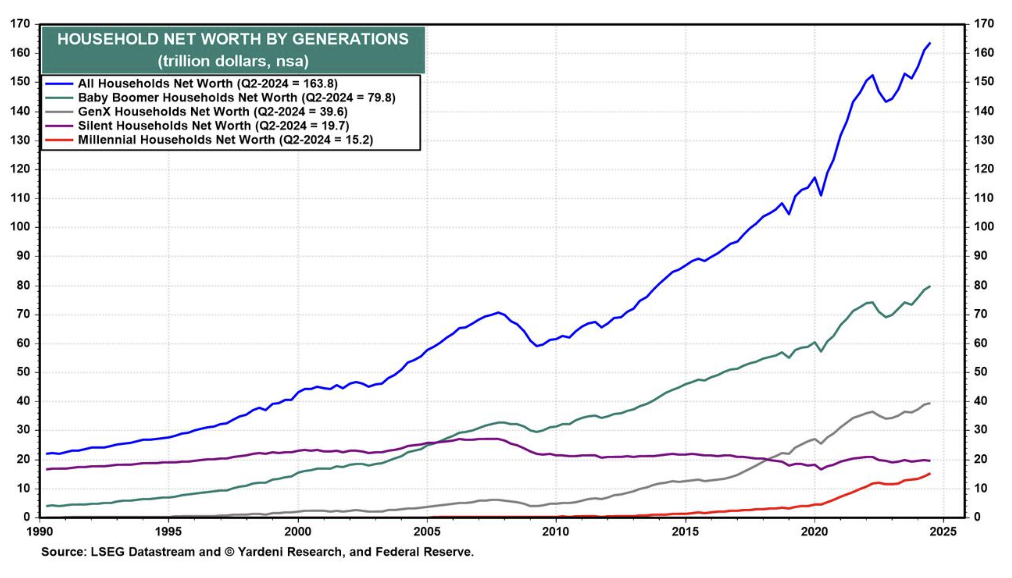

Trong bức tranh tài chính công của Hoa Kỳ, có một vấn đề gây nhức nhối hơn cả: Học thuyết Tiền tệ Hiện đại (MMT) đang thực sự tạo ra một cuộc chuyển giao gánh nặng tài chính không công bằng giữa các thế hệ. Thế hệ Baby Boomer đã tận hưởng mọi lợi ích từ chi tiêu công mà không phải đóng góp đủ thuế để bù đắp các khoản chi này. Đáng chú ý là họ đã thành công trong việc tích lũy một khối tài sản ròng khổng lồ lên đến 79.8 nghìn tỷ USD cho riêng mình.

Tài sản ròng của các hộ gia đình theo thế hệ

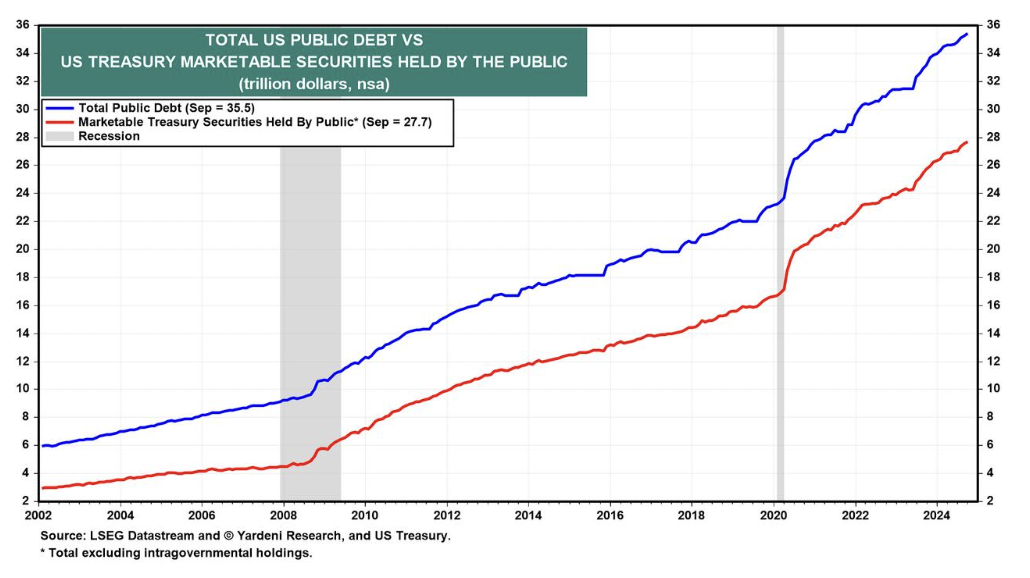

Theo dòng thời gian, con cái của thế hệ này chắc chắn sẽ thừa hưởng phần lớn khối tài sản kếch xù đó khi thế hệ cha mẹ họ qua đời. Tuy nhiên, thế hệ hậu Baby Boom không chỉ thừa kế tài sản mà còn phải gánh vác một khoản nợ chính phủ có quy mô chưa từng thấy trong lịch sử. Con số thống kê hiện tại cho thấy tổng nợ công của Hoa Kỳ đã vọt lên mức 35.5 nghìn tỷ USD. Trong đó, 27.7 nghìn tỷ USD là trái phiếu của Hoa Kỳ, và 7.2 nghìn tỷ là nợ nội bộ chính phủ. Khoản nợ nội bộ này thực chất là những trái phiếu mà chính phủ tự phát hành để hợp thức hóa việc "mượn" tiền từ các quỹ tín thác công như An sinh Xã hội và Medicare.

Tổng nợ công Hoa Kỳ so với trái phiếu do công chúng nắm giữ

Điều đặc biệt đáng báo động là xu hướng tăng nợ trong tương lai. Chỉ riêng phần chi trả lãi suất ròng cho Bộ Tài chính cũng sẽ khiến khoản nợ này tăng thêm hơn 1 nghìn tỷ USD mỗi năm.

Chủ đề này đang được chúng ta đặc biệt quan tâm bởi một thông báo mới nhất từ Bộ Tài chính về dự báo nhu cầu phát hành trái phiếu. Theo đó, nhu cầu huy động vốn được ước tính sẽ chạm mốc 546 tỷ USD trong quý IV năm 2024 và tiếp tục leo thang lên 823 tỷ USD trong quý đầu tiên của năm 2025.

Lợi suất trái phiếu đã tăng vọt từ 3.62% (ngày 16/9) lên 4.27% (hiện tại), bất chấp việc Fed đã quyết định cắt giảm lãi suất quỹ liên bang tới 50 bps vào ngày 18/9. Điều này có phải là một mối liên hệ tất yếu? Câu trả lời là hoàn toàn đúng như vậy. Các chuyên gia của chúng tôi đã tiên liệu được diễn biến này, không phải vì lo ngại một cuộc khủng hoảng nợ mới như giai đoạn từ tháng 8 đến tháng 10/2023, mà dựa trên những chỉ số kinh tế tích cực hơn dự kiến. Chúng tôi cũng luôn giữ vững quan điểm rằng khi thị trường trái phiếu bắt đầu tỏ ra lo ngại về thâm hụt ngân sách và nợ công, đó cũng là lúc chúng tôi phải đặc biệt cảnh giác. Có vẻ như thời điểm đó đang đến gần, khi thị trường trái phiếu nhận thức được rằng cuộc bầu cử 5/11 sắp tới khó có thể thay đổi được xu hướng chính sách tài khóa đầy mạo hiểm hiện nay.

Trong bối cảnh hiện tại, dự báo của chúng tôi cho thấy lợi suất trái phiếu sẽ dao động trong biên độ từ 4.25% đến 4.50% từ nay đến cuối năm. Về phía thị trường chứng khoán, chỉ số S&P 500 nhiều khả năng sẽ đóng cửa năm nay quanh mốc 5800 điểm - tương đương mức hiện tại, phản ánh tâm lý thận trọng của nhà đầu tư trước khả năng thị trường trái phiếu sẽ phản ứng như thế nào với chính quyền kế nhiệm.

Như câu nói bất hủ đã từng vang vọng: "Một tỷ USD ở đây, một tỷ USD ở kia, và rồi không mấy chốc, chúng ta đang đề cập đến những con số thật sự khổng lồ" - một lời cảnh tỉnh còn nguyên giá trị cho đến tận hôm nay.

ZeroHedge