Nhu cầu tiêu dùng đã thúc đẩy sự phục hồi của nền kinh tế Trung Quốc

Nguyễn Vũ Phương Nam

Junior Analyst

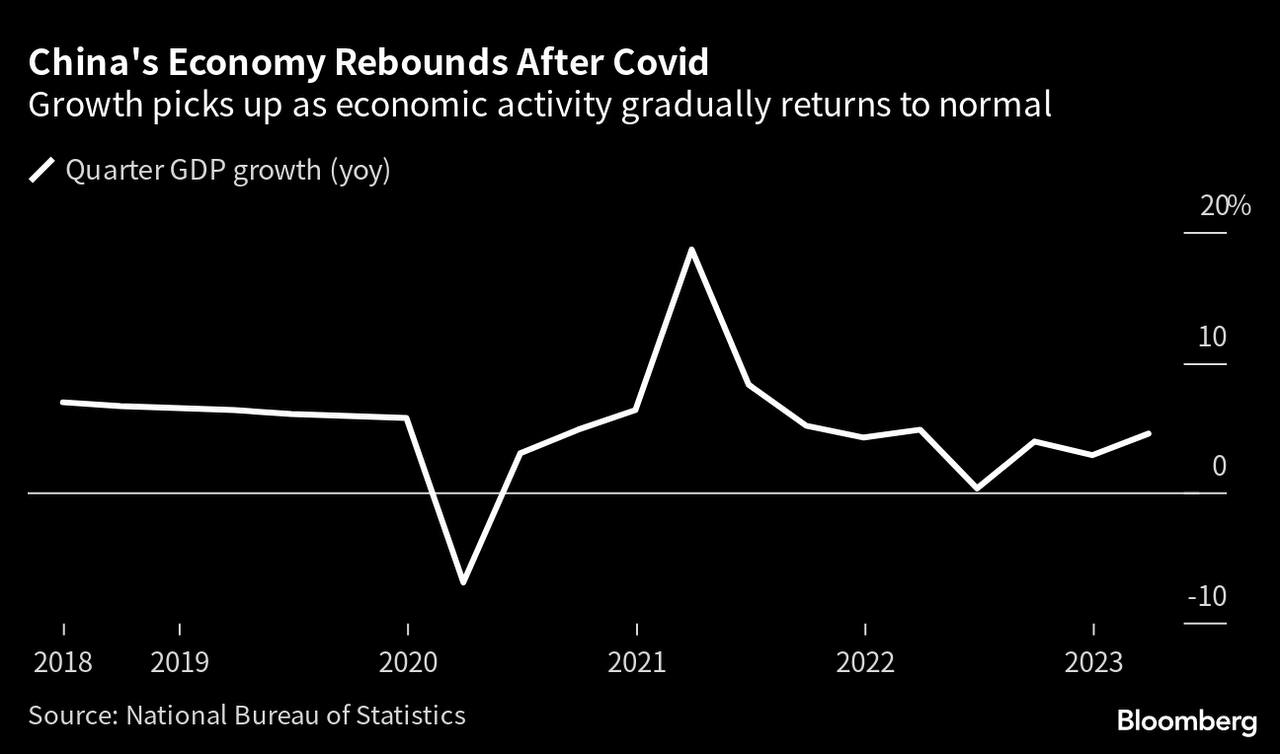

Trung Quốc đã tăng trưởng với tốc độ nhanh nhất trong một năm vào quý I/2023 khi chi tiêu của người tiêu dùng và sản lượng nhà máy tăng cao, cho thấy nền kinh tế đang phục hồi.

GDP Trung Quốc quý I đã tăng 4.5% so với cùng kỳ năm trước, cao hơn dự báo 4% của các nhà kinh tế Bloomberg. Chỉ riêng trong tháng 3, doanh số bán lẻ tăng 10.6% so với cùng kỳ năm trước, mức lớn nhất kể từ tháng 6/2021.

Sự phục hồi trong quý I cho thấy nền kinh tế đã tăng trưởng nhanh chóng trong năm nay sau khi suy yếu vào năm ngoái do thị trường bất động sản sụt giảm và các hạn chế ngăn chặn đại dịch. Tăng trưởng dự kiến sẽ cao hơn trong quý II, phần lớn là do cơ sở so sánh thấp so với năm ngoái, khi Thượng Hải bị phong tỏa - nhưng cũng do thị trường nhà ở ổn định và người tiêu dùng tiếp tục chi tiêu. Điều này sẽ đưa chính phủ đến gần hơn với mục tiêu tăng trưởng tương đối khiêm tốn trong năm khoảng 5%.

Dữ liệu tháng 3 cũng cung cấp một số lý do để Trung Quốc thận trọng hơn. Mặc dù sản lượng công nghiệp tăng 3.9% so với cùng kỳ năm trước, nhưng vẫn thấp hơn so với mức 4.4% mà các nhà kinh tế dự báo. Tăng trưởng đầu tư tài sản cố định chậm lại còn 5.1% trong quý I, không đạt kỳ vọng, trong khi đầu tư bất động sản tiếp tục giảm.

Willer Chen, nhà phân tích cấp cao của Forsyth Barr Asia, cho biết: “Đầu tư vào bất động sản vẫn đang chậm lại và không đạt kỳ vọng, điều này làm gia tăng lo ngại rằng sự phục hồi của thị trường bất động sản có thể chỉ tồn tại trong thời gian ngắn do các khoản đầu tư không tăng lên. Dữ liệu doanh số bán lẻ có thể cải thiện tâm lý thị trường, xóa bỏ những lo ngại trước đây về sự phục hồi của nhu cầu tiêu dùng. Tuy nhiên, tính bền vững vẫn là vấn đề quan trọng.”

Thị trường tài chính tương đối ổn định sau báo cáo GDP. Chỉ số CSI 300 tăng 0.1%, trong khi CNH ít thay đổi. Lợi suất trái phiếu chính phủ kỳ hạn 10 năm của Trung Quốc giảm 1 điểm cơ bản xuống 2.84%.

Thị trường việc làm và tăng trưởng tiền lương cũng chưa trở lại ổn định trở lại. Thu nhập của cư dân thành thị trong quý I chỉ tăng 2.7% so với cùng kỳ năm trước, đã điều chỉnh theo lạm phát, thấp hơn nhiều so với tốc độ tăng trưởng trên 5% trong thời kỳ trước đại dịch. Tỷ lệ thất nghiệp của thanh niên tăng lên 19.6% trong tháng 3, gần mức kỷ lục, trong khi tỷ lệ thất nghiệp ở thành thị trên toàn quốc vẫn tăng 5.3%.

Các chỉ số khác trong tháng này cũng đưa ra những tín hiệu mâu thuẫn về sự phục hồi: tín dụng và xuất khẩu tăng mạnh trong tháng 3, trong khi lạm phát vẫn thấp, một dấu hiệu cho thấy nhu cầu trong nước đang suy yếu. Fu Linghui, phát ngôn viên của NBS, cho biết hôm thứ Ba rằng sự phục hồi của nền kinh tế là “chưa ổn định”.

Sản xuất công nghiệp trong tháng 3 đã bị kéo xuống do sản xuất thiết bị vi tính giảm 22% và sản lượng vi mạch tích hợp tiếp tục suy yếu, bằng chứng cho thấy ảnh hưởng của các hạn chế công nghệ từ Mỹ đối với Trung Quốc. Tăng trưởng sản xuất xi măng và ô tô cao hơn đã giúp gia tăng sản lượng công nghiệp trong tháng 3.

Các nhà kinh tế học Chang Shu và Eric Zhu Bloomberg cho biết: “Tăng trưởng GDP của Trung Quốc trong quý I phù hợp với kỳ vọng của chúng tôi. Điều ngạc nhiên là dữ liệu doanh số bán lẻ tháng 3 - cho thấy rằng nhu cầu tiêu dùng là động lực lớn cho sự phục hồi sau đợt sụt giảm do Covid. Đáng buồn là việc đầu tư tài sản cố định bất ngờ suy yếu. Điều này hơi đáng lo ngại khi tốc độ tăng trưởng toàn cầu chậm lại đang cản trở sự phục hồi của ngành sản xuất công nghiệp.”

Các nhà kinh tế đang bất đồng quan điểm về việc liệu chính phủ có cần đưa ra nhiều biện pháp kích thích hơn để thúc đẩy tăng trưởng hay không. Thống đốc PBoC Yi Gang tuần trước cho biết nền kinh tế đang trên đà tăng trưởng phù hợp với mục tiêu GDP, cho thấy không cần phải đưa ra các gói kích thích kinh tế với quy mô lớn

PBoC hôm thứ Hai đã hạn chế việc cắt giảm lãi suất và bơm tiền vào hệ thống ngân hàng - mặc dù một số nhà phân tích vẫn dự đoán họ có khả năng nới lỏng trong những tháng tới.

Raymond Yeung, nhà kinh tế trưởng của Greater China tại Australia & New Zealand Banking Group, cho biết: “Khi nền kinh tế phát triển ổn định, PBoC không cần phải cắt giảm lãi suất. Tất cả những gì họ cần làm là đảm bảo đủ thanh khoản trong thị trường tiền tệ.”

Bloomberg