Ngành sản xuất Mỹ: Thách thức hiện tại không phải dấu hiệu suy thoái

Ngọc Lan

Junior Editor

Đừng quá lo lắng về các cuộc khảo sát trong lĩnh vực sản xuất!

Chỉ số S&P 500 đã sụt giảm hơn 2% trong phiên giao dịch hôm qua. Bài báo trên Financial Times (cũng như mọi bài báo khác) về đợt bán tháo này đều quy nguyên nhân cho những số liệu ảm đạm từ cuộc khảo sát ngành sản xuất, vốn làm dấy lên lo ngại của các nhà đầu tư về nguy cơ suy thoái kinh tế.

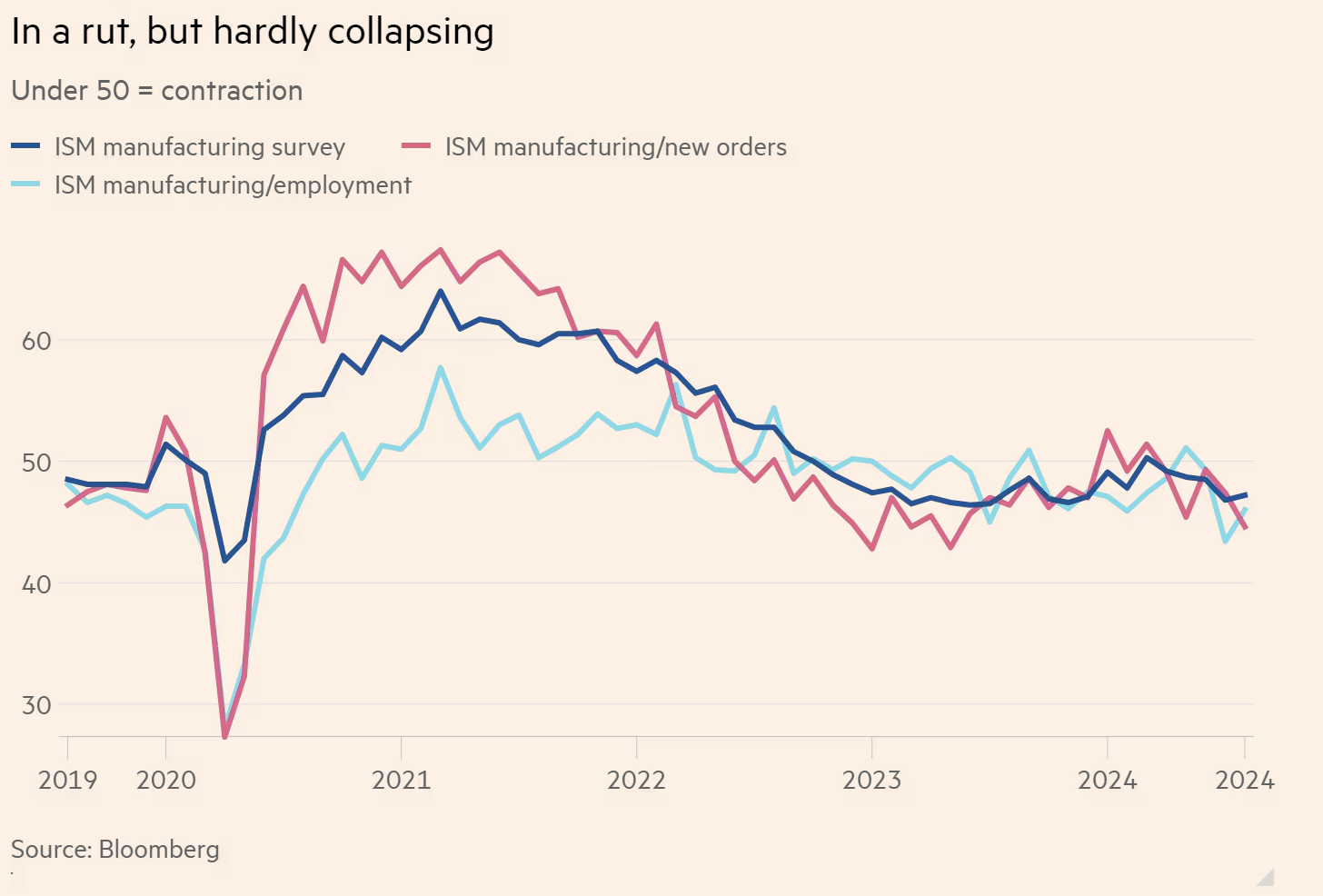

Chỉ số ISM ngành sản xuất tháng 8, dựa trên khảo sát, chỉ đạt 47.2 điểm - chỉ cao hơn chút so với mức thấp đáng lo ngại của tháng 7. Đáng chú ý, thành phần đơn hàng mới trong chỉ số này, vốn được coi là chỉ báo hàng đầu, đã giảm gần 3 điểm xuống còn 44.6. Hẳn bạn đọc còn nhớ rằng kết quả tồi tệ của tháng 7 chính là dư chấn ban đầu, khi kết hợp với báo cáo việc làm ảm đạm, đã gây ra cơn địa chấn nhỏ trên thị trường cách đây một tháng.

Vậy đây có lẽ là thời điểm thích hợp để chúng ta đặt câu hỏi: Liệu chỉ số ISM ngành sản xuất suy yếu có đáng để chúng ta lo ngại hay không? Và câu trả lời là: không cần quá lo ngại.

Hãy cùng bắt đầu với một vài điểm hiển nhiên. Thứ nhất, con số tháng 8 không thực sự là tin tức mới mẻ. Chỉ số ISM của tháng 7 và tháng 8 không quá tệ so với các con số trong vài năm qua. Đúng là chỉ số đơn hàng mới đã chạm mức thấp nhất trong nhiều năm, nhưng đó chỉ là dữ liệu của một tháng duy nhất.

Sản xuất trì trệ nhưng chưa đến mức suy thoái

Tiếp đến, không có gì chắc chắn rằng đợt bán tháo trên thị trường liên quan mật thiết đến báo cáo ngành sản xuất. Cổ phiếu sụt giảm đáng chú ý nhất hôm qua là Nvidia, giảm gần 10%. Nvidia không phải là một nhà sản xuất, và cũng không đặc biệt nhạy cảm với các xu hướng chu kỳ ảnh hưởng đến các nhà sản xuất. Mở rộng luận điểm này, tín hiệu yếu kéo dài từ cuộc khảo sát ISM không hề được phản ánh trên thị trường chứng khoán: cổ phiếu ngành công nghiệp vẫn hoạt động tốt trong vài năm qua.

Về lý thuyết, chúng ta nên quan tâm đến các cuộc khảo sát trong lĩnh vực sản xuất - mặc dù ngành này chỉ chiếm hơn một phần mười GDP của Hoa Kỳ và tỷ trọng việc làm thậm chí còn nhỏ hơn - bởi vì sản xuất có thể là một chỉ báo dẫn đầu về nhu cầu trong các lĩnh vực khác. Skanda Amarnath - chuyên gia từ tổ chức Employ America nhận định: "Khi các ngành dịch vụ, bán lẻ, khai khoáng hay xây dựng không còn mặn mà với hàng hóa sản xuất, điều đó cho chúng ta thấy một tín hiệu đáng chú ý về tình hình kinh tế." Tuy nhiên, Amarnath cũng chỉ ra rằng các nhà sản xuất Hoa Kỳ phục vụ khách hàng toàn cầu, do đó chỉ số ISM có thể phản ánh nhu cầu yếu trên phạm vi toàn cầu chứ không phải riêng tại Hoa Kỳ. Hơn nữa, sự không chắc chắn về chu kỳ lãi suất và cuộc bầu cử tổng thống có thể đang dịch chuyển nhu cầu về tương lai, thay vì làm mất đi nhu cầu đó..

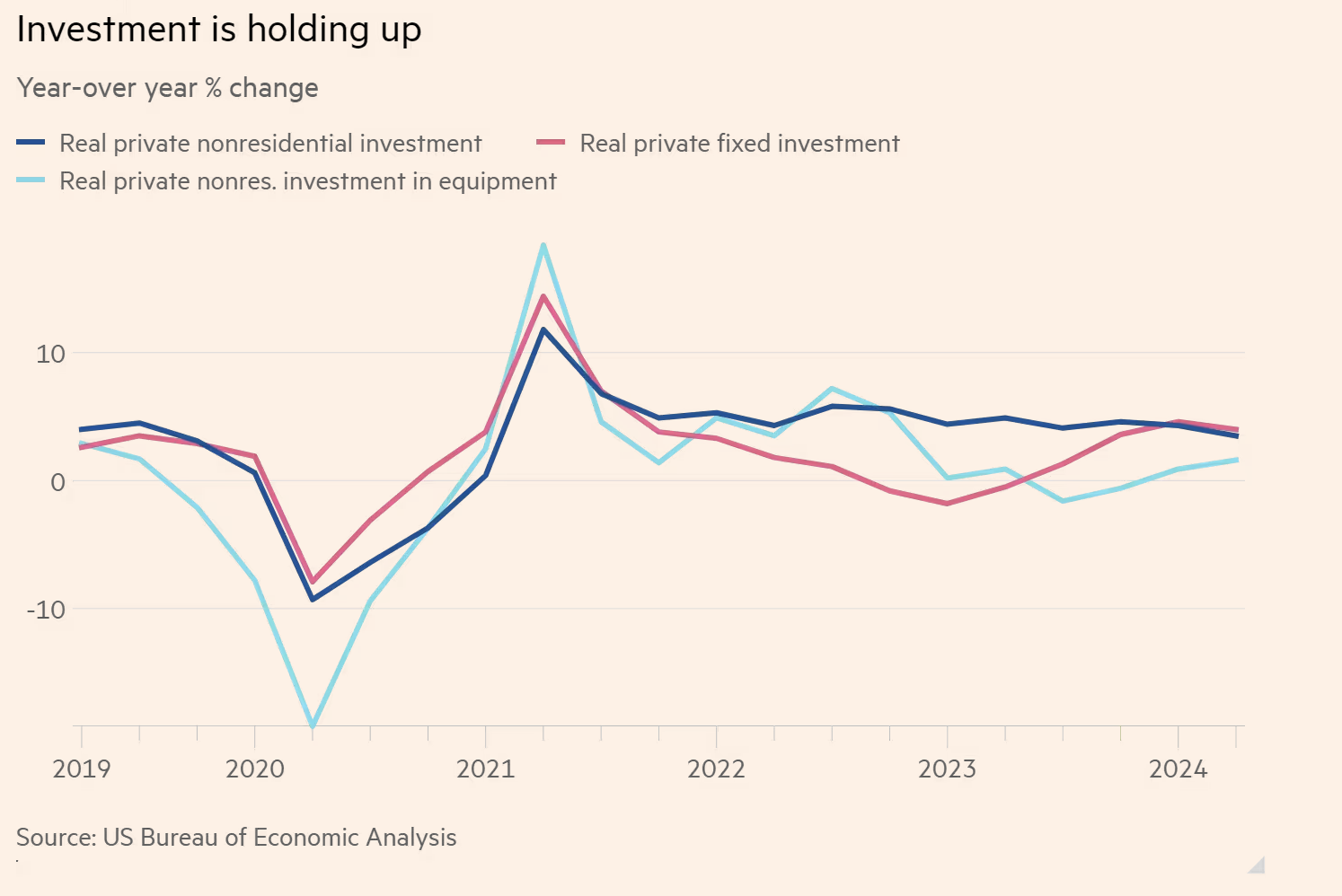

Nếu chỉ số ISM yếu kém trong lĩnh vực sản xuất phản ánh mức đầu tư thấp từ khách hàng nội địa, chúng ta sẽ kỳ vọng thấy điều này trong dữ liệu GDP về đầu tư. Tuy nhiên, tăng trưởng đầu tư thực tế chỉ giảm nhẹ (và đầu tư vào thiết bị thậm chí còn đang tăng):

Đầu tư vẫn đang giữ vững

Matthew Martin - chuyên gia từ Oxford Economics, đã tổng quát hóa vấn đề: các chỉ số "mềm" về tâm lý như khảo sát và các chỉ số "cứng" về sản xuất trong ngành sản xuất đã tách rời nhau. Điều này không nên khiến chúng ta ngạc nhiên vào thời điểm mà tâm lý người tiêu dùng và mức tiêu dùng thực tế cũng không đi cùng nhịp. Ông cho rằng ngành sản xuất sẽ phục hồi. Mức tồn kho đang thấp và sẽ phải tăng lên tại một thời điểm nào đó; lãi suất thấp hơn sẽ hỗ trợ đầu tư; việc kết thúc cuộc bầu cử, bất kể kết quả ra sao, sẽ giúp tăng niềm tin; và các khoản trợ cấp cùng những hỗ trợ khác từ chính quyền Biden cho ngành sản xuất trong nước vẫn tiếp tục.

Nguồn cung nhà ở

Giá nhà ở tại Hoa Kỳ đang ở mức cao đến mức khắc nghiệt, và các ứng cử viên Tổng thống đã nhận ra điều này. Kamala Harris đã cam kết tăng nguồn cung nhà ở thêm 3 triệu căn. Donald Trump hứa hẹn sẽ hạ giá nhà và bảo vệ vùng ngoại ô của nước Mỹ.

Nếu may mắn, Tổng thống kế nhiệm có thể thấy lãi suất giảm sẽ giúp thị trường dễ thở hơn. Tuy nhiên, để giải quyết triệt để vấn đề, cần phải tăng nguồn cung - và phần nguồn cung của thị trường nhà ở Hoa Kỳ chủ yếu được quản lý ở cấp địa phương, không phải liên bang. Luật quy hoạch địa phương thường tập trung vào việc duy trì giá trị bất động sản và bản sắc của khu dân cư, do đó thường hạn chế việc xây dựng mới thông qua các quy trình phê duyệt kéo dài hoặc các chính sách hạn chế. Vậy làm thế nào chính phủ liên bang có thể tăng nguồn cung? Các chuyên gia đã xác định bốn hướng chính sách:

Ưu đãi tài chính để xây dựng nhà ở mới:

Biện pháp này đã được thực hiện thông qua các khoản trợ cấp khối giúp các bang xây dựng nhà ở công cộng mới, và thông qua Tín dụng Thuế Nhà ở Thu nhập Thấp (LIHTC), nhằm khuyến khích các nhà thầu xây dựng nhà ở giá rẻ. Chiến dịch của Harris đề xuất ưu đãi thuế cho các nhà phát triển xây dựng nhà mới với giá cả phải chăng. Chiến dịch của Trump không đưa ra lời hứa tương tự. Tuy nhiên, một lần nữa, các nhà phát triển nhận kích thích tài chính vẫn phải tuân theo luật địa phương.

Tác động đến quy hoạch địa phương:

Chính quyền liên bang có thể khuyến khích chính quyền địa phương thay đổi luật quy hoạch của họ. Mới năm ngoái, chính quyền Biden đã khởi động chương trình "Con đường loại bỏ rào cản nhà ở", thưởng lên đến 10 triệu USD cho các khu vực pháp lý xóa bỏ luật hạn chế xây dựng mới. Chính quyền Biden và một số dự luật trong Quốc hội cũng đã cố gắng khuyến khích hợp pháp hóa các loại nhà ở mới, rẻ hơn. Tuy nhiên, đây vẫn là lĩnh vực chưa được khám phá nhiều.

Khuyến khích cải tạo và phục hồi:

Chính phủ có thể tạo động lực cho việc phục hồi các ngôi nhà cũ hiện không sử dụng. Chiến dịch Harris-Walz ủng hộ Tín dụng thuế nhà ở khu phố, một đề xuất của Thượng viện nhằm cung cấp tín dụng thuế cho hoạt động phục hồi nhà ở. Chính phủ liên bang cũng có thể khuyến khích việc chuyển đổi các tòa nhà thương mại bỏ trống. Chính quyền Biden đã đưa vấn đề chuyển đổi vào kế hoạch hành động của mình, tuy nhiên hiện chưa có ưu đãi thuế liên bang nào được áp dụng - việc thông qua một chính sách như vậy có thể bị xem là cứu trợ cho các nhà đầu tư bất động sản, do đó nhạy cảm về mặt chính trị.

Thưởng cho việc bán nhà:

Giao dịch nhà ở hiện hữu chiếm phần lớn thị trường bất động sản, và những giao dịch này đã bị đóng băng bởi tình hình tài chính hiện tại. Theo Rick Palacios - chuyên gia từ John Burns Consulting, 20% số nhà được bán thực sự là nguồn cung ròng bổ sung cho thị trường, nghĩa là chủ sở hữu không mua hoặc thuê nhà mới sau khi bán - có thể do đó là nhà nghỉ dưỡng, đầu tư hoặc họ sẽ chuyển đến ở cùng gia đình sau đó. Việc sửa đổi luật thuế thu nhập vốn hiện hành có thể khuyến khích chủ sở hữu nhiều bất động sản từ bỏ nguồn cung dư thừa ra thị trường. Tuy nhiên, việc giảm thuế cho các gia đình sở hữu nhiều nhà có thể gây khó khăn về mặt chính trị.

Tóm lại: Chính phủ liên bang có thể có những biện pháp can thiệp, song quy hoạch địa phương vẫn là yếu tố quyết định chính, và các vấn đề chính trị lại vô cùng phức tạp. Bất kỳ sự thay đổi nào xuất phát từ Washington đều sẽ diễn ra một cách chậm chạp và đầy thách thức.

Financial Times